智通财经APP获悉,据港交所3月31日披露,特普科技控股有限公司向港交所递交主板上市申请,红日资本有限公司为独家保荐人。该公司曾于2019年9月30日向港交所递表。

该企业是硅胶产品制造商,总部位于香港,生产基地位于中国广东省东莞。自该企业的硅胶产品贸易业务于2002年建立起,该企业致力于拓展自身在硅胶行业的业务份额及范围,并在之后于2007年发展成为一间硅胶产品制造商。

该企业专门从事制造(1)硅胶音频组件,其中包括耳套、耳机线、耳机头梁及扬声器盒子;及(2)硅胶电子设备,其中包括成人用品及护肤小器件。该企业亦生产其他硅胶产品,包括手机元件、厨房用具及配件。

业务概况

根据灼识谘询报告,该企业于中国硅胶音频组件制造市场居首位,按2018年收益计之市场份额约为12.0%。在中国硅胶电子设备制造市场位列第二,按2018年收益计之市场份额约为2.8%。

特普科技的客户主要为国内外知名音频品牌的原设备制造商,客户向该企业采购硅胶组件以及向不同供应商采购其他部件及组件,进而组装成耳塞式耳机、头戴式耳机及扬声器等音频设备制成品。

部分音频品牌视该企业为直接供应商而直接向该企业采购硅胶音频组件。该企业向其供应硅胶音频组件的大部分音频品牌原设备制造商位于中国。对于硅胶电子设备,该企业的客户包括成人用品品牌以及美容设备品牌,该企业按向其提供原设备制造商服务。该企业硅胶电子设备的主要客户位于海外。

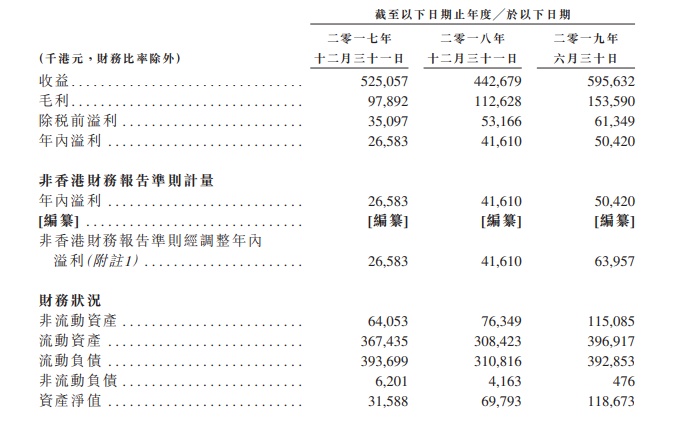

财务概况

就收益而言,截至2018年12月31日止年度,与截至2017年12月31日止年度相比,收益减少主要由于硅胶音频组件的收益。该减少主要原因为耳机线的硅胶组件的销售减少所致。

收益由截至2018年12月31日止年度的约4.43亿港元增加约34.5%至截至2019年12月31日止年度的约5.96亿港元。该增加主要归因于硅胶音频组件及硅胶电子设备产生的收益增加所致。

就毛利而言,截至2018年12月31日止年度,与截至2017年12月31日止年度相比,毛利增加主要由于来自硅胶电子设备的毛利增加。该增加与硅胶电子设备的销售增加一致。

毛利由截至2018年12月31日止年度的约1.13亿港元增加约36.4%至截至2019年12月3日止年度的约1.54亿港元,以及截至2018年及2019年12月31日止年度,企业毛利率维持稳定,分别为约25.4%及25.8%。

竞争优势

该企业相信,企业竞争优势包括:(1)全面制造解决方案及多元化产品组合;(2)强大的研发能力;(3)严格全面的质量监控制度;(4)与优质客户的稳固关系;(5)资深、才干卓越且敬业的管理团队。

风险因素

该企业的营运涉及若干风险,其中多项风险非该企业所能控制。

若干特定风险因素包括以下各项:

该企业大部分收益源自未与该企业订立任何长期销售合约的主要客户;

该企业的众多客户并无订定长期的生产时间表,导致企业难以准确安排生产及达致最高的产能效益,及该企业的产能或不能恰好满足生产需求;

若该企业未能收回该企业的贸易应收款项,则该企业的财务状况(尤其是该企业的流动资金)或会受到重大不利影响;

原材料及供应品价格的波动以及供应短缺可能会对该企业的业务、经营业绩及财务状况造成重大不利影响;

任何劳工短缺、劳工成本增加、罢工、工潮或其他影响劳动力的因素可能会对该企业声誉、业务、经营业绩及财务状况造成重大不利影响。