智通财经APP获悉,据港交所3月30日披露,国华科技集团控股有限公司向港交所递交主板上市申请,德建融资有限公司为其保荐人。此次为该公司第二次提交申请,曾于2019年6月向港交所递表。

该企业为中国铝电极箔生产商,及主要向中国电解电容器制造商出售化成铝箔。铝电极箔为生产铝电解电容器的核心部件,可用于若干产品,如供电设备、显示器、手机、汽车、电视机、空调、冰箱、音频视频消费电子设备、电梯、汽车电子、机器人及跑步机。

铝电极箔包括若干分部:(1) 腐蚀铝箔;及 (2) 化成铝箔。腐蚀铝箔指已经过浸蚀工艺的高纯度铝箔。化成铝箔为腐蚀铝箔(其表面有电绝缘氧化物)制成的下游产品。

业务概况

该企业拥有两处生产厂房,即宿迁厂以及石棉厂。该企业宿迁厂于2019年12月31日共有 12 条生产腐蚀铝箔的生产线,均已全面运行。于往绩记录期,该企业宿迁厂生产的腐蚀铝箔主要供给该企业石棉厂作为生产化成铝箔的原材料。

该企业的石棉厂于2019年12月31日共有 23 条化成铝箔生产线,全部生产线全面运行。根据 Ipsos 报告,该企业的总收益分别约占2017年及2018年中国铝电极箔市场总收益的 1.7% 及 2.1%。

财务概况

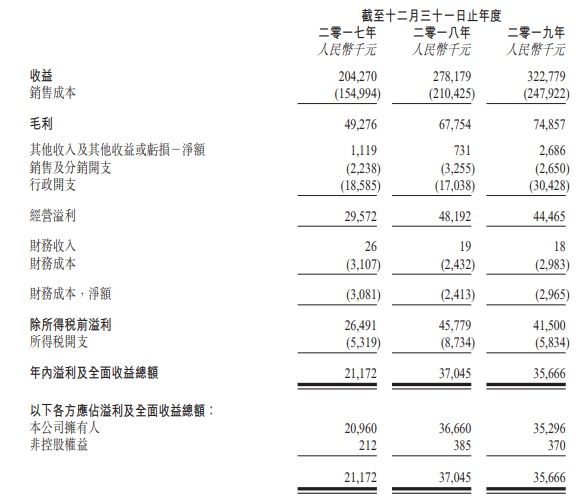

截至2018年收益与截至2017年相比录得约36.2%之增长,主要归因于(1)产量提高使得销量上升,由截至2017年年度约410万平方米增至截至2018年年度约470万平方米;及(2)该企业的高压化成铝箔的平均售价提高,由截至2017年每平方米约人民币56.6元提高至截至2018年每平方米约人民币61.0元。

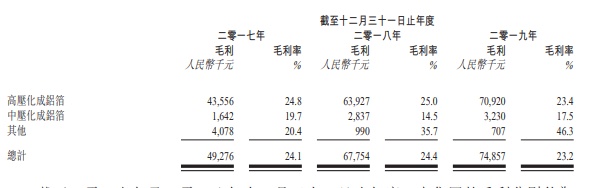

截至2017年及2018年,该企业的毛利分别约为人民币4928万元及人民币6775万元,而该企业的毛利率则分别约为24.1%及24.4%。该企业毛利于2017年至2018年的变动主要归因于(1)于截至2018年高压化成铝箔的毛利率较2017年同期略升;及(2)中压化成铝箔的毛利率下降的综合影响。

截至2019年,该企业的毛利约为人民币7486万元,而该企业的毛利率约为23.2%。于2018年至2019年毛利率下降约1.2%,主要归因于截至2019年,该企业因于宿迁厂的生产线为适应企业正在进行测试的酸液循环及回用系统的设置不时停产以进行重新配置而增加向外部供应商采购腐蚀铝箔而导致高压化成铝箔的毛利率下降。

竞争优势

企业认为下列竞争优势历来一直有助于企业的成功,并将继续为该企业未来增长带来贡献:

该企业为铝电极箔生产商,拥有可生产腐蚀铝箔及化成铝箔的生产链,使该企业可为客户提供定制产品,同时维持对该企业产品质量的控制;

品质控制系统符合国际公认标准故可保持产品质量;

与主要客户以及供应商建立长期业务关系;

拥有一支经验丰富的研发团队,其实力足以为客户供应优质且品类繁多的铝电极箔产品;

拥有一支具备行业经验的经验丰富的专门管理团队。

风险因素

企业业务存在多项风险,该企业认为有以下风险会影响到企业运营。尤其是:

高度依赖两处生产厂房生产产品,因此于该等生产厂房发生的任何中断可能会对企业的业务及经营造成重大及不利影响;

高度依赖生产设施及机器,若该等设施及机器未能妥善运作或无法运作,可能对企业的经营造成重大中断;

如企业的生产设施未能维持有效的质量控制系统,可能会损害我们的业务;

原材料出现任何严重短缺或原材料成本上涨或企业未能按满意的价格采购原材料,可能对企业盈利能力造成不利影响;

若企业不能提高产能,企业的财务状况、经营业绩及业务或会受到不利影响;

可能受到非人为所能控制的因素的不利影响,如自然灾害、战争或恐怖主义行为及流行病。