本文来自中金公司。

中兴通讯(00763)2019年业绩符合我们预期

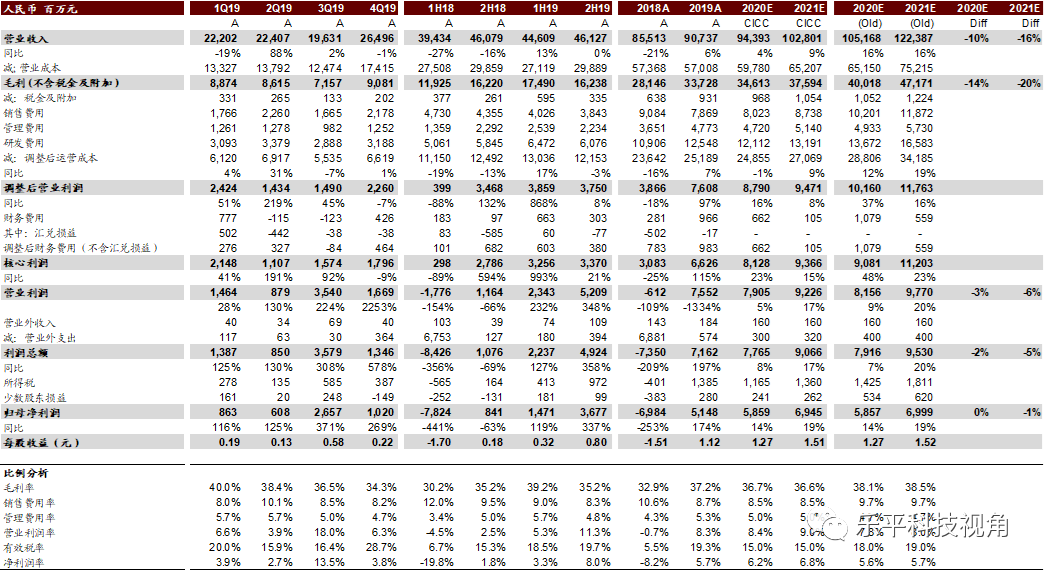

中兴通讯发布年报,2019全年营收907.37亿元,同比增长6%,;归母净利润51.48亿元,同比扭亏,均符合预期。

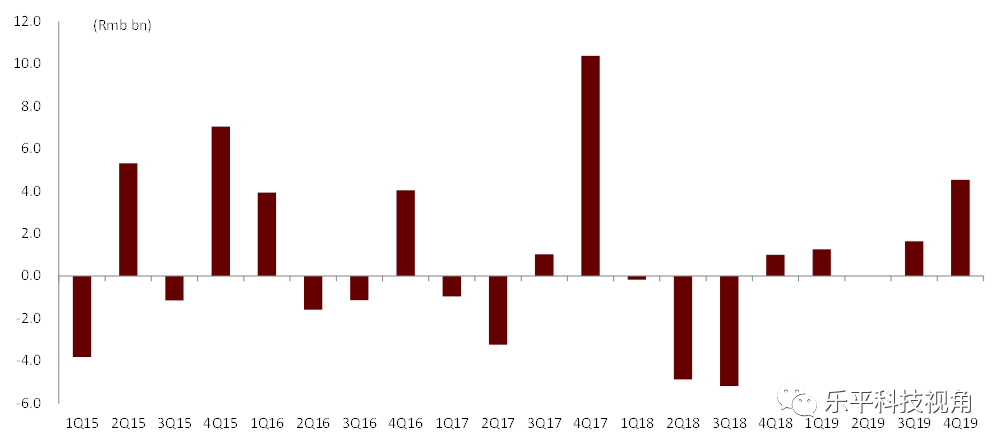

发展趋势4Q19,营收/成本同比下滑1%,四费向研发(占收比12%,同比增加34%)倾斜;减值损失大幅下滑(2.13亿元,同比减少90%)带动归母净利润同比增长269%至10.20亿元。全年,运营商业务大幅增长17%,消费者及政企业务下滑,收入结构优化带动毛利率提升4ppt,毛利润增长20%;费用同步优化,研发占收比进一步提升;核心利润达66.26亿元,同比增长115%;归母净利润达到股权激励目标;处置资产等非经常性损益较高导致扣非归母净利润4.85亿元,同比扭亏。同时年内公司经营性现金流净额创历史新高达到74.47亿元。年内公司员工数重回正增长,平均薪酬提升2.4%。

国内运营商业务受益于5G带动的Capex上涨和新产品,19/20E/21E增速为15%/15%/9%。国内5G发展受疫情影响有限,无线Capex 指引2020年增长23%。中兴已恢复正常经营,有望获得部分诺基亚份额,20/21年份额进一步提升。由于5G战略性合同签订,我们认为2020年毛利率可能出现下滑,但2021年将有望实现营收和毛利率的同步提升;同时自研服务器、视讯、数通、数据库、操作系统等新业务也成为增量。

海外运营商业务短暂受限于疫情影响,19/20E/21E增速为21%/-3%/10%。2019年全球四个区域(中国大陆、亚洲其他区域、非洲、欧美与大洋洲)运营商业务收入均呈双位数增长,突破Orange等大型运营商。疫情使2020年海外市场需求延期,但海外移动业务发展普遍落后于中国,需求刚性,我们预计21年疫情缓和海外业务有望恢复增长;随着诺基亚等供应商业务下滑,公司全球份额有望不断成长,欧洲地区或将成为重要突破口。

其他业务(消费者+政企)我们认为可能受疫情影响相对明显,业务增速不及运营商,19/20E/21E占收比下降为27%/23%/23%。

盈利预测与估值

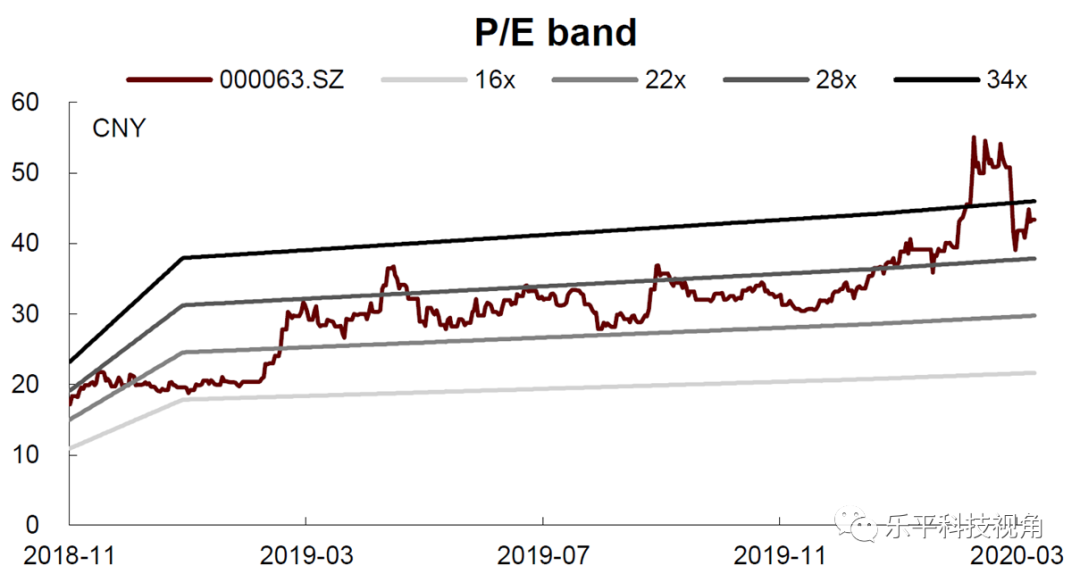

截至20年2月,中兴5G专利全球排名前三,拥有算法-芯片(7nm)-整机一体化能力。我们认为自2019年起5G建设确定性提升,中兴通讯有望成为行业内增速最快的设备商。我们基本维持20/21年盈利预测,维持A/H股跑赢行业评级和目标价。A股股价对应34/29倍20/21e市盈率,目标价57.19元对应45/37倍20/21e市盈率和32%上行空间。H股股价对应16/14倍20/21e市盈率,目标价42.12港币对应28/24倍20/21e市盈率和77%上行空间。

风险

5G应用场景短期有限。

图表1:中兴通讯业绩回顾与盈利预测

资料来源:公司公告,中金公司研究部注:表中的毛利不包含税金及附加。

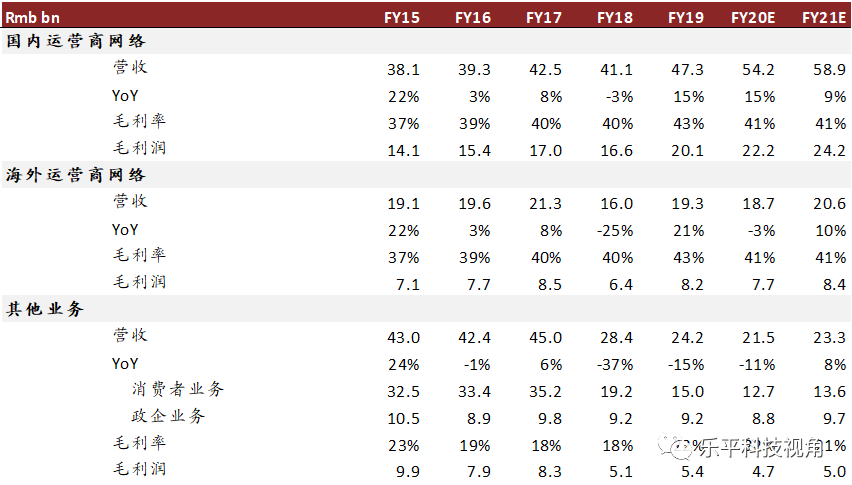

图表2:中兴通讯分板块盈利预测

资料来源:公司公告,中金公司研究部 注:此表中的毛利=营业收入-营业成本

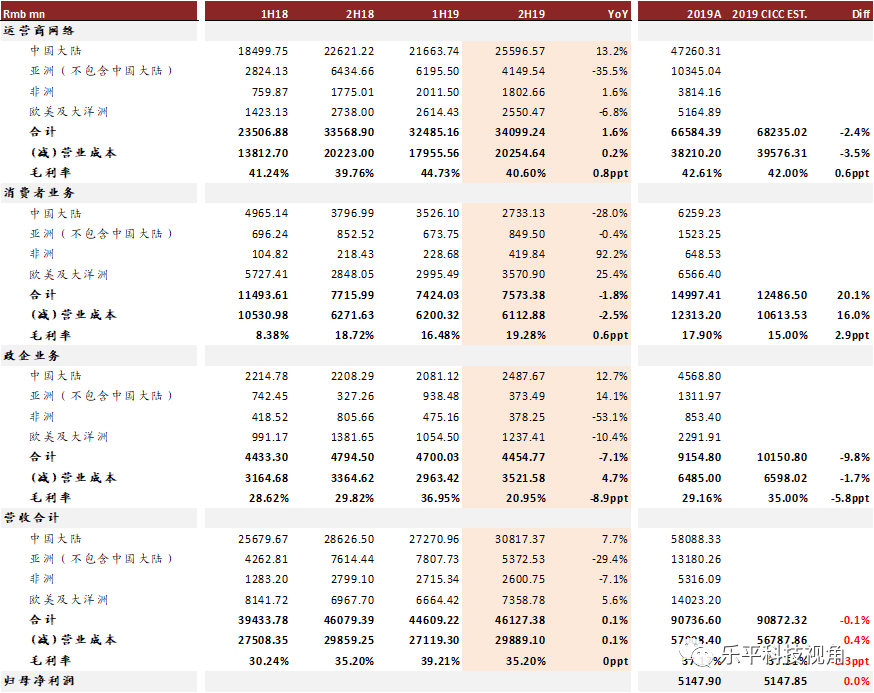

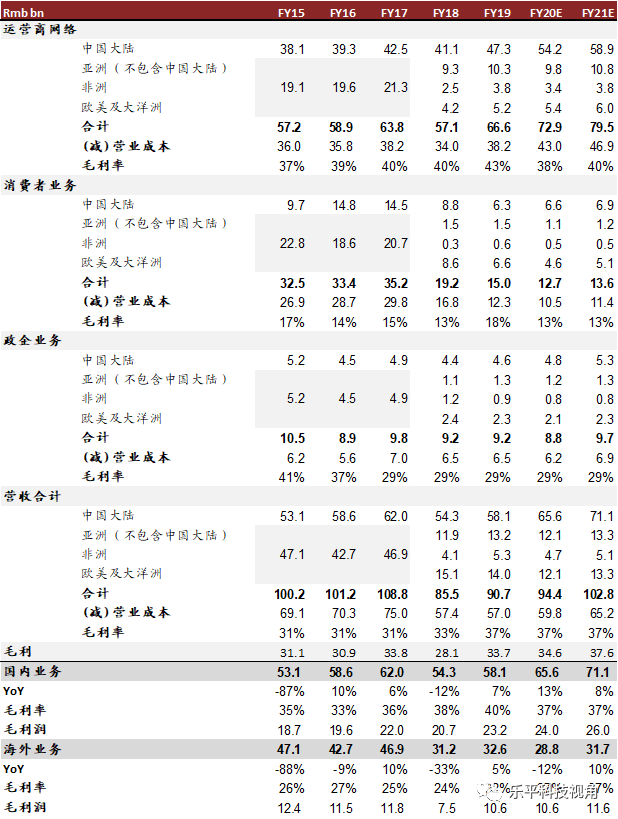

图表3:中兴通讯各业务分区域半年度表现

资料来源:公司公告,中金公司研究部 注:此表中的毛利=营业收入-营业成本

图表4:中兴通讯单季度经营性现金流净额

资料来源:公司公告,中金公司研究部 注:此表中的毛利=营业收入-营业成本

图表5:中兴通讯各业务分区域半年度表现

资料来源:公司公告,中金公司研究部 注:此表中的毛利=营业收入-营业成本

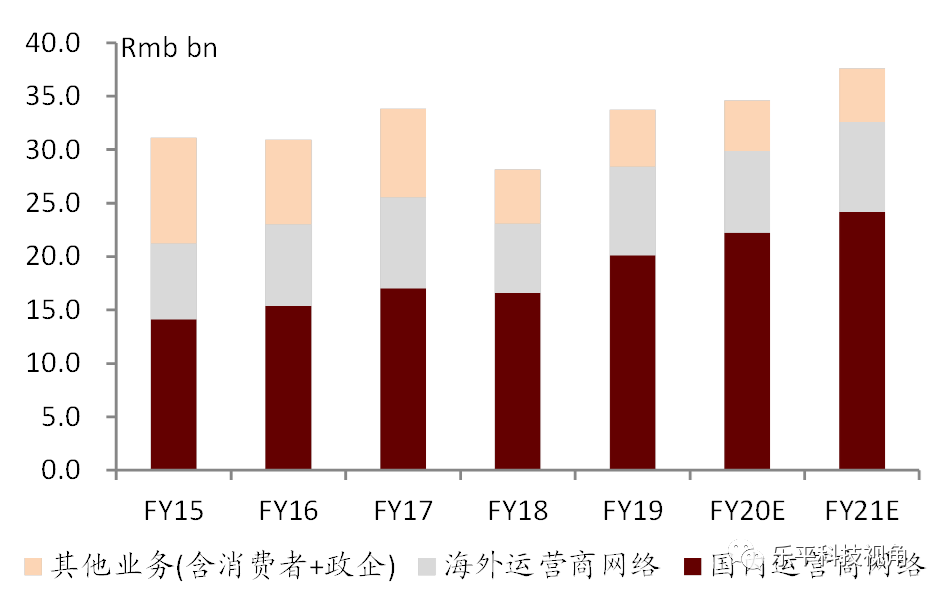

图表6:中兴通讯毛利润构成(2015-2021E)

资料来源:公司公告,中金公司研究部

图表7:2020e中兴通讯毛利润结构

资料来源:公司公告,中金公司研究部

图表8:历史P/E

资料来源:万得资讯、彭博资讯、中金公司研究部

图表9:历史P/B

资料来源:万得资讯、彭博资讯、中金公司研究部