本文来自微信公众号“杨鑫交运观点”,作者:刘钢贤、杨鑫。文中观点不代表智通财经观点。

行业状况

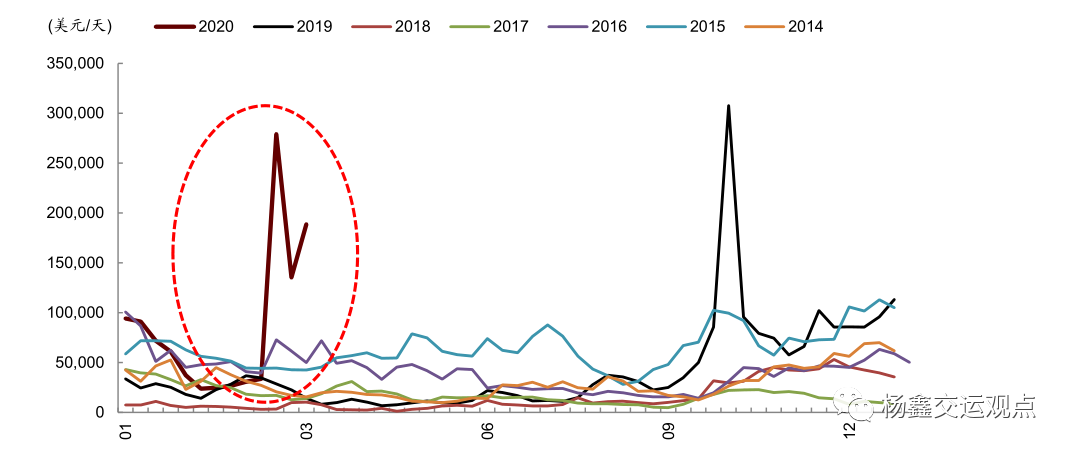

由于OPEC+谈判失败、油价暴跌,油运运价经历短期冲高回落后,受运输和储油需求的支撑,在9万美元/天的位置企稳,近期再次回升至20万美元/天,而中远海能(01138)和招商轮船股价/估值仍接近或仅略高于本轮运价启动前,值得再次介入。

评论终端消费需求偏弱是否会影响油运需求?油运需求直接取决于产量而非消费量,目前产量及份额竞争仍是主要矛盾。随着海外卫生事件的扩散,越来越多的国家开始封城、限制出行,与出行及其他经济活动相关的原油需求或将出现明显下降,例如国际能源署执行董事Birol预计因此原油消费可能下降2,000万桶每天,且二季度可能比一季度更差。但从产油国的动向来看,我们认为短期达成新的减产协议的难度较大:一是G20领导人会议声明并未提及原油市场,二是OPEC下一次正式会议在2020年6月9日,而媒体报道近日OPEC轮值主席国阿尔及利亚提议召开紧急会议,也遭到其他OPEC国家尤其是沙特的拒绝。沙特等国增产计划从4月份开始,近期油价继续下跌也表明市场预期短期原油市场会进一步因为增产和需求减少而处于过剩。当然,如果全球卫生事件继续恶化,经济陷入严重衰退而最终逼迫产油国达成减产协议,加上美国部分页岩油公司因财务困难而破产,则会影响未来的原油产量和油运需求,这将是我们需要继续关注和更新的。

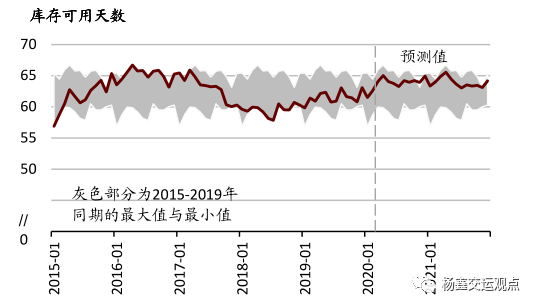

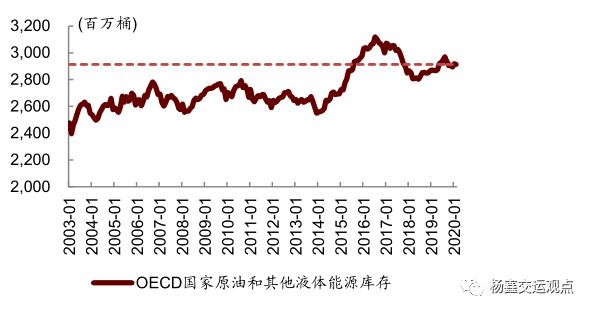

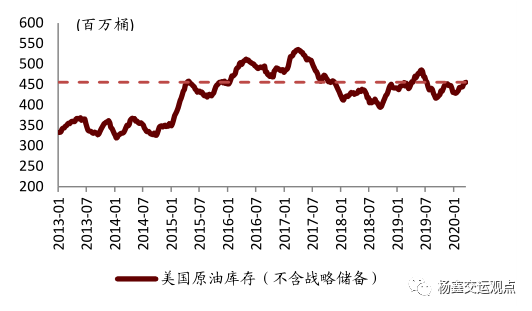

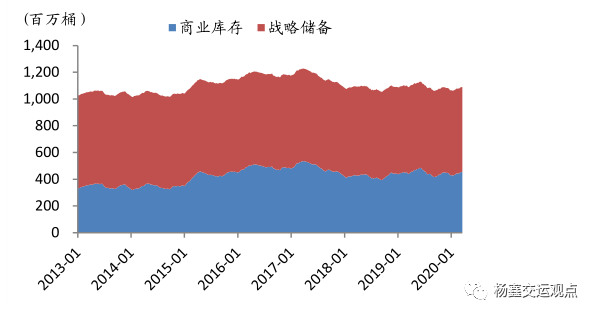

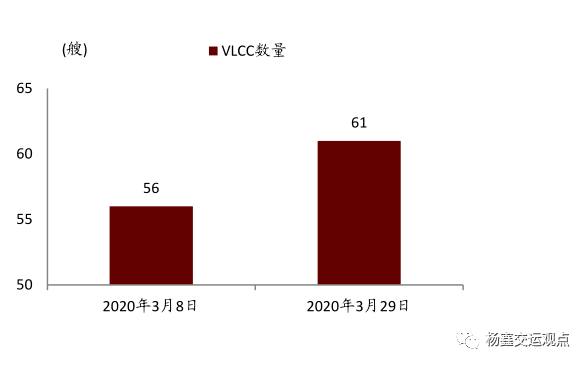

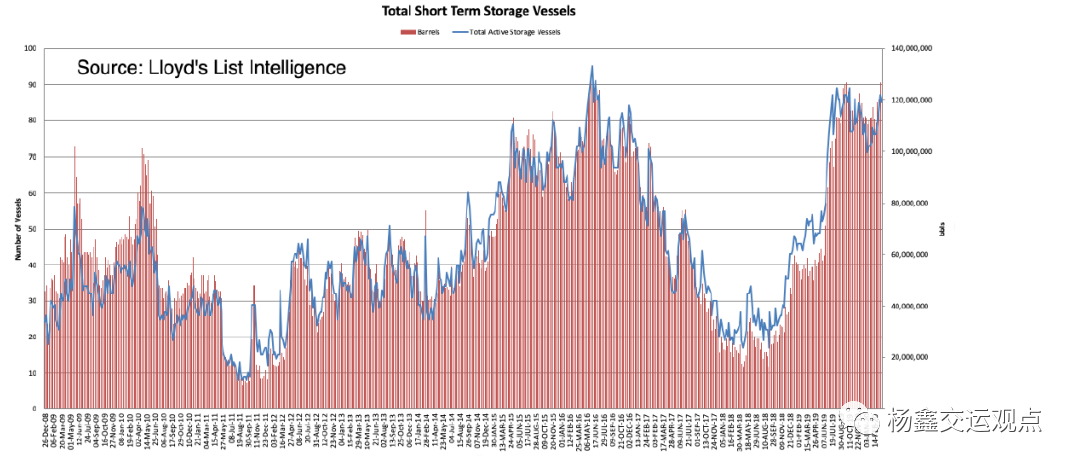

储油需求有多少?原油库存或出现快速累积的过程,预计浮舱储油成交将逐渐增多。从可获得的OECD和美国数据来看,近期原油库存有所上升,仅低于2014-2016年补库存之后的峰值约7-15%。如果如前面所判断,产量增加和消费量下降同时发生,我们预计将出现库存的快速累积,那么有可能导致岸上储存容量耗尽,海上浮舱储油的需求将逐渐增加:根据不同的行业机构统计,目前的海上储油已经处于较高水平(55-60艘VLCC)且较一个月前有所增加,如果进一步增加,将使得油运市场供需关系进一步紧张。远期运费协议(FFA)隐含的4-6月运价分别约为19万、16万、13万美元/天,与市场的这一预期相关,虽然FFA本身的波动性也较大,但是对于较近月份合约的价格依然具有一定的指示作用。

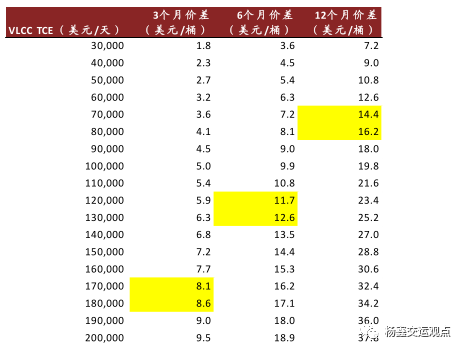

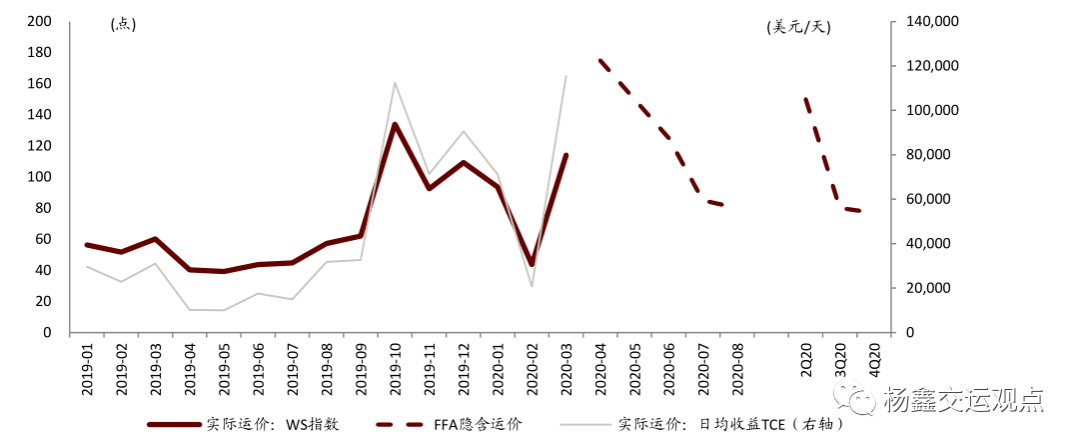

运价的持续性和短期走势如何判断?储油需求进一步强化,盈亏平衡点租金支撑运价。原油远期3个月、6个月和1年的价差分别达到8.36、11.87、14. 53美元/桶,我们测算对应的储油盈亏平衡点租金为17万、12万和7万美元/桶,一年期租金水平也从一周前的3万美元/天上涨至近6万美元/天。远期运费协议(FFA)隐含的2季度运价均值约为16万美元/天。我们认为,如果增产不发生逆转,那么二季度运价有望维持在高位震荡(可能仍然波动较大),则二季度油运公司盈利将同比大幅增长(2Q19 VLCC TCE均值仅为11,565美元/天)。

估值与建议

我们测算,如果年度平均运价(VLCC TCE)上涨1万美金/天,则增厚中远海能和招商轮船2020年净利润10-12亿元人民币。目前估值对应2020年P/B:招商轮船1.4倍,中远海能A股0.9倍,港股0.4倍。维持招商轮船跑赢行业评级和目标价8.1元(对应1.8倍2021年P/B,46%上涨空间),维持中远海能跑赢行业评级,A/H股目标价为人民币8.92元(1.2倍2020年P/B和32%上涨空间)和港币5.2元(0.6倍2020年P/B和46%上涨空间)。中远海能子公司大连油运已于2020年1月 31日(美国东部时间)移除制裁名单,但市场对于其船舶是否已经全部开始正常运营仍存在担心,我们认为依然存在预期差。

风险

产油国之间达成新的减产协议,石油公司资本开支减少导致未来产出减少。

图表1: 近期运价表现:VLCC 主要航线平均 TCE 周度数据

图表2: OECD 原油库存:可用天数( 2020 年 3 月发布,实际数据截止到 2020 年 2月)

图表3: OECD 原油库存:百万桶( 2020 年 3 月发布,实际数据截止到 2020 年 2 月)

图表4: 美国原油库存(不含战略储备)

图表5: 美国原油库存(含战略储备)

图表6: 近期油价继续下跌至 25 美元 / 桶以下

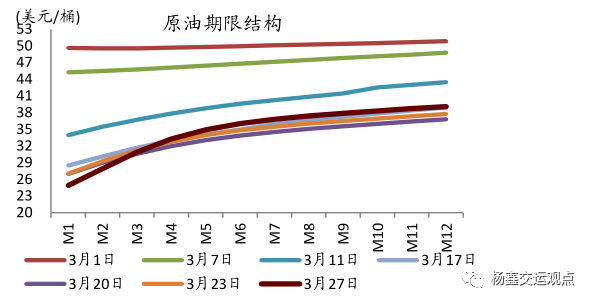

图表7: 远期升水进一步扩大:近月合约下跌,远月合约上涨

图表8: 远期升水价差与盈亏平衡租金:标黄为当前价差区间

图表9: VLCC 储油的数量: Clarksons 统计数据

图表10: 海上储油数据( Lloyd’s List ):包含 53 艘 VLCC 和 28 艘 Suezmaxes

图表11: TD3C 航线远期运费协议( FFA )

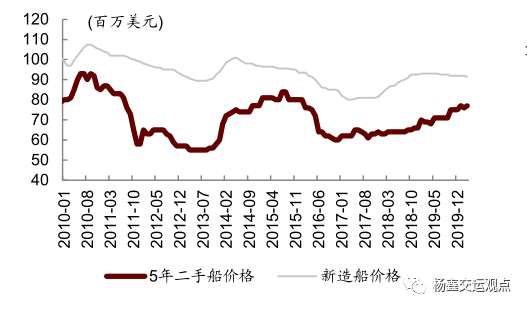

图表12: 资产价格: 2019 年以来二手船价格继续上涨,新造船价格变化较小

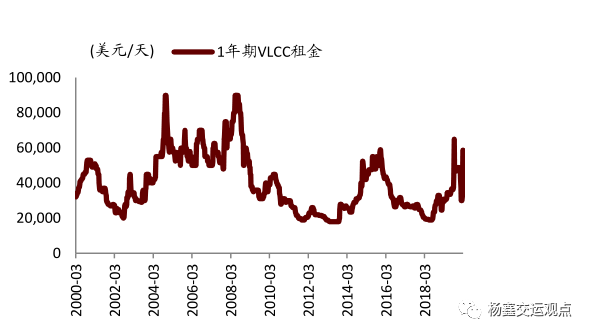

图表13: 一年期租金上涨

图表14: 中远海能旗下的 VLCC 船舶过去一个月的成交(不完全统计)

图表15: 中远海能旗下 51 艘 VLCC 位置追踪(更新于 2020 年 3 月 29 日)

图表16: 可比公司估值表

(编辑:李国坚)