本文来自中金点睛 ,作者张梦云 易峘。

美国参众两院分别于3月26和27日通过应对卫生事件的2万亿美元经济救助方案(CARES Act),随后美国总统特朗普将其签署生效。我们预计,该救助案将部分对冲卫生事件带来的下行压力,但2季度卫生事件高峰时期美国经济依然将显著承压;救助案中的定向支持,有望缓解企业和家庭现金流压力,降低因家庭和企业技术性违约导致资产负债表衰退的尾部风险。

此次经济救助案规模为二战以来最大,主要投向受卫生事件影响较大领域。

我们加总各项成本看,此次救助案虽然被称为2万亿美元方案,但总规模可能达到2.4万亿美元,占2019年GDP比例11.3%,为二战以来最大规模的一次救助方案。在方案设计上,其顾及了卫生事件影响的特殊性,资金支援多数定向投放至受卫生事件影响较大领域:

图表: 美国财政刺激案(CARES Act):1.54万亿美元为赤字扩张(GDP占比7.2%),8770亿美元为贷款(GDP占比4.1%)

资料来源:美国国会参议院,美国国会众议院,中金公司研究部

1. 对家庭直接现金派发。

2019年收入低于75,000美元的个人(或者合并收入低于150,000的夫妇),将获得1200美元(夫妇2400美元)。根据美国国会税收委员会的估计[1],这项措施将在2020日历年向家庭投放约2750亿美元,占2019年GDP比例1.3%。

2. 支持医疗系统等卫生事件冲击较大的公共领域。

对医疗体系,联邦救灾署,交通系统尤其是航空及机场,教育系统等公共领域拨款约3400亿美元,占2019年GDP比例1.6%。

3. 对州及地方政府财政支持,1500亿美元,占2019年GDP比例0.7%。

4. 减税及延后社保税缴纳。

包括推迟2020年的社保税缴纳至2021年和2022年,增强企业营业亏损抵扣及利息抵扣等措施。加总将在2020年减轻家庭和企业负担4950亿美元,占2019年GDP比例2.3%。

5. 加强失业救济。

将失业救济金领取覆盖扩大至包含合同工和临时工,失业救济领取时间从28周延长至39周,4个月内每周失业救济额外增加600美元。鉴于原本的失业救济约为600美元每周,增强后每周失业救济将达到1200美元,已经高于美国非农就业周工资水平981美元(2020年2月数据)的水平。

6. 小企业贷款支持。

对500人以下的小企业提供贷款,由银行发放,小企业管理署提供100%担保,且对银行计提资本金要求的风险资本权重为零。这些贷款中,用于发放工资、支付房租及水电费部分可申请豁免转为赠款。贷款计划总规模3770亿美元,总豁免上限为3500亿美元。

7. 大企业贷款支持。

一部分贷款给航空公司及关系到国家安全的公司如波音,共460亿美元。一部分向财政部外汇稳定基金注资,可用作资本金,帮助美联储设立信贷投放实体(SPV)购买私人风险资产购买,以支持家庭和企业获得信贷支持,共计4540亿美元。如果美联储继续以10倍杠杆设立SPV,意味着财政部新获得的资金可以支撑美联储4.54万亿美元风险资产购买。当前财政部支持的美联储三个风险资产购买计划(TALF, PMCCF, SMCCF)总共可购买3000亿美元风险资产。

此次经济救助的三个层次:主动性赤字,周期性赤字,以及贷款。

此次救助方案中的2.4万亿美元资金,可分为三个层次:

1. 主动性赤字部分7970亿美元(占2019年GDP比例3.7%),有望拉动需求,部分对冲下行压力。

主动性赤字部分包括,现金派发、直接财政支出、对州转移支付、及行业补贴这几类,加总约7970亿美元,占2019年GDP约3.7%。作为比较,基准情形下,我们预计美国卫生事件高峰如果持续至4月末,随后进入缓和期,需求和生产逐步修复[2]。这一背景下,美国2020年名义GDP水平相比潜在水平(假设3.6%的名义增速)下降1.33万亿美元,相比2020年下降5090亿美元。因而此次主动性赤字扩张,有望提振需求,对冲部分卫生事件负面冲击。在我们此前对美国经济增速的预测中,我们已经纳入占2019年GDP比例3%的主动性财政赤字扩张预期(约6180亿美元)。此次主动性赤字率略高于我们的预计,可能对我们的增长预测形成小幅的上行风险。

图表: 我们预计,卫生事件冲击导致美国2020年GDP较潜在水平减少1.33万亿美元,较2019年减少5090亿美元

资料来源:Haver Analytics, 中金公司研究部

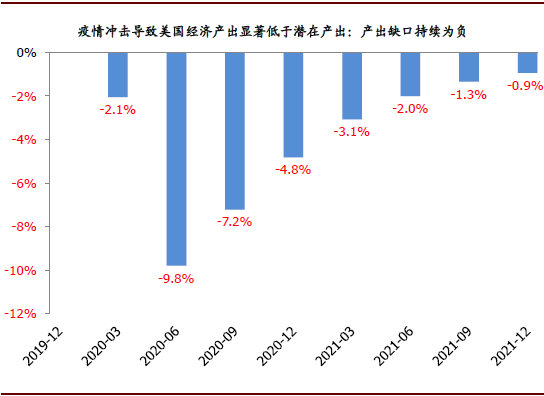

图表: ......产出缺口为负

资料来源:Haver Analytics, 中金公司研究部

2. 周期性赤字部分7450亿美元(占2019年GDP比例3.5%),承担财政自动稳定器效果,但不能算经济刺激力量。

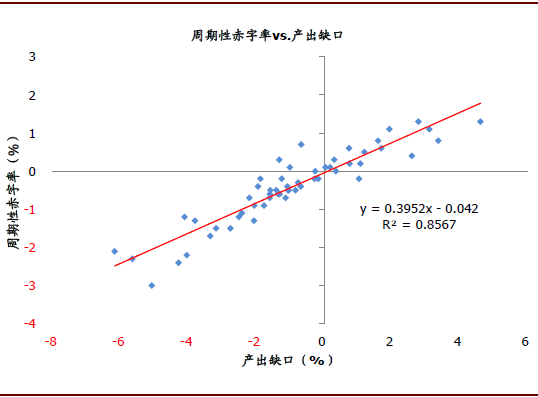

周期性赤字部分包括周期性减税以及失业救济。历史上看,经济下行、产出缺口为负时期,国家财政税收等收入下降,而失业人数上升带来失业救济支出上升,从而造成财政赤字率被动上升。我们预计2020全2季度高峰时期产出缺口可能达-9.8%,全年产出缺口-6%。从历史经验看,这一产出缺口对应占GDP比例2.4%的周期性赤字率,对应金额约5000亿美元赤字。此次救助案周期性赤字为7450亿美元,比历史上略高1个百分点。

图表: 历史上看,增长减速、产出缺口为负时,政府税收自动减少,失业救济支出自动增加,导致周期性赤字

资料来源:Haver Analytics, 中金公司研究部

图表: 我们预计此次2020年全年产出缺口为-6%,将导致占GDP比例2.4%的周期性赤字

资料来源:Haver Analytics, 中金公司研究部

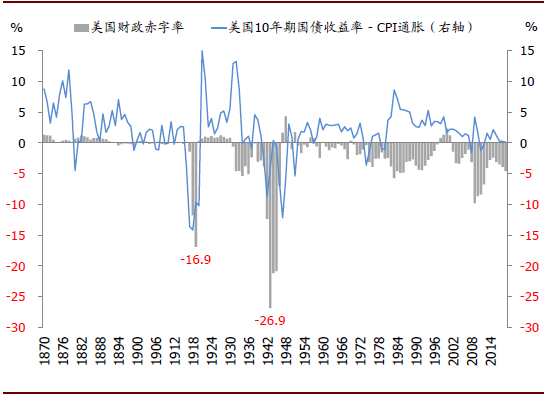

图表: 历史上看,1870年以来,美国财政赤字超过10%仅在一战和二战时期发生过

资料来源:Haver Analytics, 中金公司研究部

图表: 当时通胀上行较快,因而实际利率反而下行

资料来源:Haver Analytics, 中金公司研究部

3. 贷款救助8770亿美元,算是财政保障,不会带来财政赤字。

这些贷款,主要是帮助企业和家庭应对短期现金流压力,也不能算经济刺激。

虽然有如此大规模的救助方案,美国经济2季度依然面临较大下行压力。

我们预计2季度美国实际GDP年化环比增速-28%,主要的依据是3月下旬至4月末期间,美国处于卫生事件高峰,较多经济活动因为人们避免社会接触而下降。财政刺激有望提振中期尤其是卫生事件稳定后的需求,但对短期的物理隔离造成的需求和生产下降对冲效果可能有限。因而,我们预计救助案不会显著改变我们的基本看法,即2季度依然面临较大下行压力。当然,这一期间需要妥善处理实体经济层面的各方面压力,尤其是企业和家庭的流动性压力。

此次及时的、针对性的救助案出台有望缓解实体经济现金流压力,降低资产负债表衰退尾部风险发生的概率。

在当前卫生事件中,实体经济需求和生产均受到冲击而下行[3]。企业和家庭均将面临较大的现金流压力。及时出台的定向救助方案,为企业和家庭提供更多收入补助,以及“救急”性的过桥贷款,均有助于帮助企业和家庭渡过难关。金融稳定角度看,如果企业和家庭因为现金流断裂而发生技术性违约,那么卫生事件冲击导致的衰退,将转变为家庭和企业资产负债表衰退,并可能进一步威胁银行及金融体系资产负债表而转变为金融危机。这种情况一旦发生,届时不仅处理更加困难,且即使危机结束,随后续复苏也会较慢。及时的救助,则有助于降低这一尾部风险:

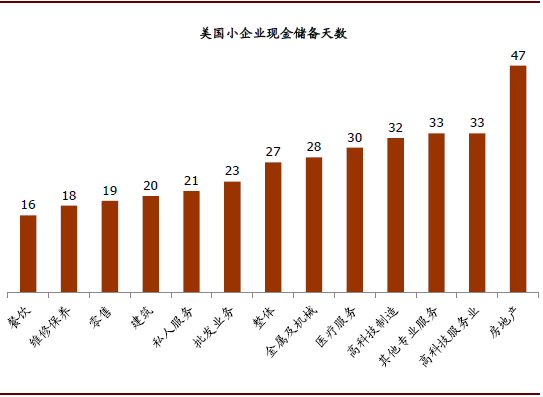

► 企业方面,卫生事件导致企业收入显著下降,但工资、房租以及水电费等固定支出压力依然在,因而将面临较大的现金流压力。摩根大通银行对60万家小企业的统计显示[4],小企业在手现金仅仅可以支撑27天运营。其中,餐饮企业在手现金撑不过16天。

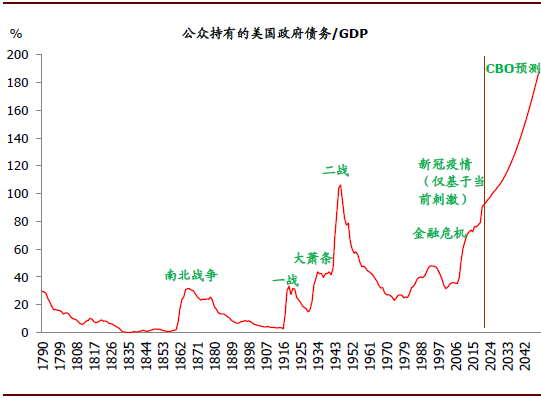

图表: 美国历史上曾经多次政府债务较快攀升

资料来源:Haver Analytics, CBO, 中金公司研究部

图表: 美国小企业现金储备天数中位数仅27天

资料来源:Haver Analytics, 中金公司研究部

► 家庭层面,其不仅可能因为工作量下降而收入减少,甚至可能因为失业而断绝工资这一主要收入来源。此前公布数据显示,截至3月21日的当周,美国首次申请失业救济人数创历史记录的跳升至328.3万人,远高于2009年金融危机时期66.5万人的高峰[5]。这意味着,就业压力来临的速度较快。圣路易斯联储主席Bullard甚至预计失业率有可能短期上行至30%[6]。作为比较,二战以来失业率最高点为1982年11月的10.8%。(编辑:孟哲)