本文转自微信公众号:招商研究院,原作者:谭卓,责任编辑:余然,版权归招商银行研究院所有。

美东时间3月27日,规模高达2.14万亿美元的《冠状病毒援助,救济和经济保障法案》(Coronavirus Aid, Relief, and Economic Security Act 2020)由美国总统特朗普签署生效。

一、美国史上最强财政刺激:四大特征

全球包括美国经济当前正在陷入的危机与上一轮全球金融危机存在着本质上的区别:2008年次贷危机爆发于金融部门,而后通过打击市场主体的信心蔓延至实体部门;而本轮新冠病毒直接对实体经济形成了全方位的深度冲击,使得经济运行近乎全面停顿。

因此,应对新冠病毒危机,财政政策比货币政策更加重要。尽管3月美联储史无前例地将政策利率推低150bp至“零下限”,并开启无限量QE,但仍需通过金融市场/中介才能作用到实体部门。财政政策则可以更直接有效地帮助企业和居民应对流动性和偿付能力的危机。

相较次贷危机时期的三次救助法案[注1],此次刺激计划有四个特征。

一是通过时间更快:此次救助计划在3月17日起草后经数次修改,3月22日在参议院以96-0全票通过,3月27日众议院表决通过后特朗普在同一天正式签署,在美国的两党政治中实属罕见;而次贷危机时更具惠普意义的7,870亿救助法案直至2009年2月才由总统签署生效。

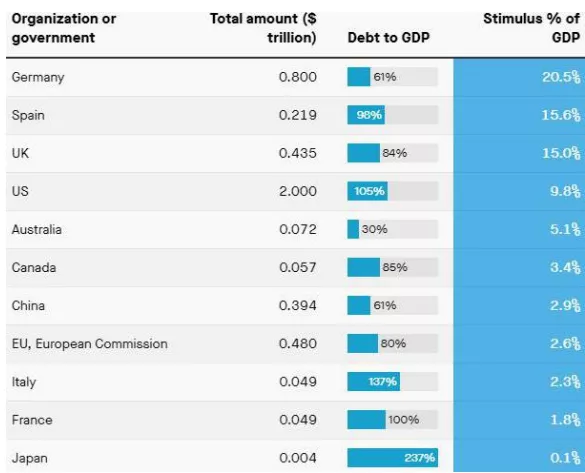

二是刺激力度更强:此次的财政刺激方案约占美国GDP的10%(图1),是美国历史上规模最大的财政刺激方案,其规模超过次贷危机期间三次刺激方案规模之和。

图1:各国推出的经济刺激方案占GDP比重

资料来源:World Bank、IMF、FED、Quartz、招商银行研究院

三是救助范围更广:此次长达800多页的方案中,普通百姓和中小企业受益较大,而次贷危机时期的救助方案援助对象多为“大而不能倒”的金融机构和企业。

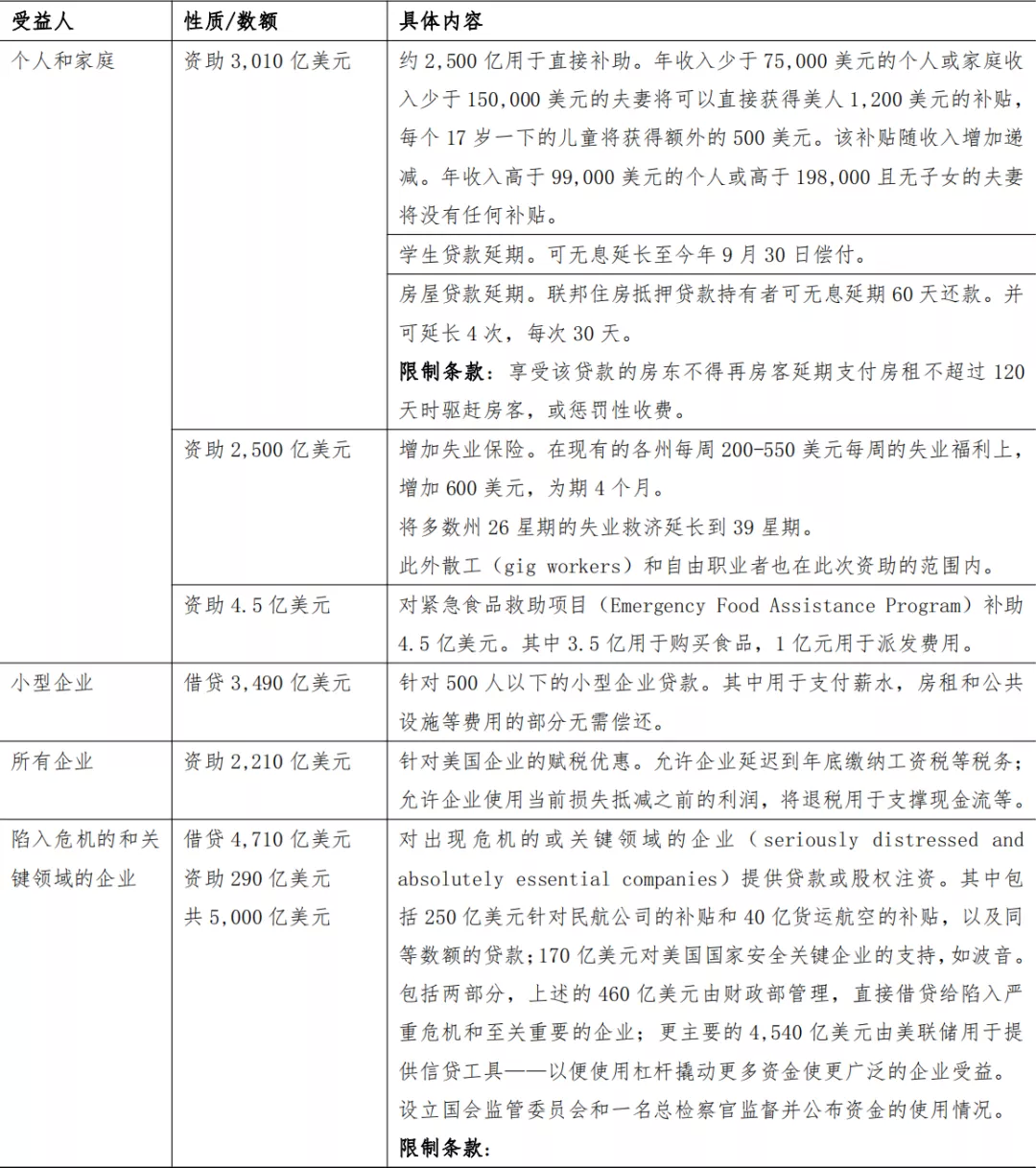

四是资金去向受限:此次的救助方案设定了对政府高官关联企业,资金去向和受助条件等诸多限制(详见表1)。法案特别要求接受援助的企业不能解雇超过危机前10%人数的雇员,不得在一定时间内回购股票或分红,对公司高管薪酬也做出严格限制。受刺激法案将出台的消息提振,3月24日美国道琼斯指数当日上涨11.4%,创下1933年以来的最高涨幅。

表1:美国财政刺激方案要点(草案)

资料来源:WSJ,CNN,招商银行研究院

二、“普惠”刺激:援助中小企业和居民

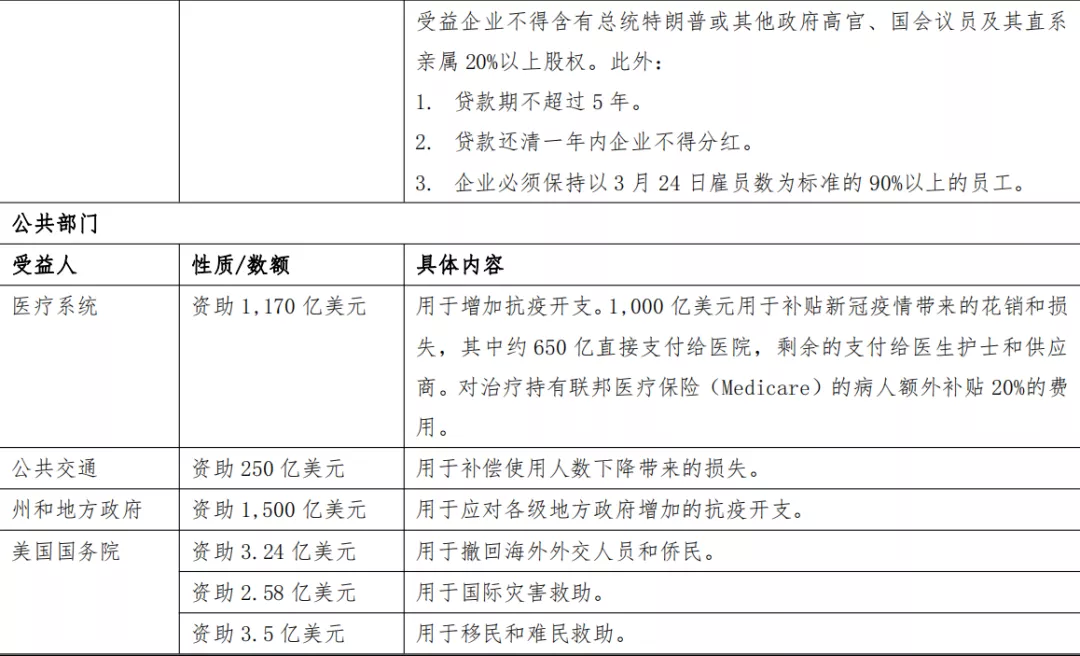

公共卫生事件冲击下,提供美国50%就业的中小企业陷入困境,使得美国短期内面临着严重的就业问题。美国劳工部最新发布的每周首次申请失业救济人数飙升至328万,是此前历史峰值的近五倍(图2)。因此,本次刺激计划特别聚焦在以居民和中小企业为首的三大部门:

图2:美国上周申领失业救济人数创历史新高

资料来源:DOL、Macrobond、招商银行研究院

一是中小型企业和遭受严重冲击的重要企业。方案中包含5,000亿美元为陷入危机的企业提供贷款或贷款担保,其中大部分将转由美联储发放;还有3,490亿美元专项基金用于帮助雇员少于500人的企业应付必要支出;以及额外的2,210亿美元用于延迟或减免企业税收。

二是美国居民。对居民部门的支持主要有两种形式:一是约2,500亿美元的现金补贴,美国大部分成年人每人可获1,200美元,儿童每人500美元;二是对失业人员、自由职业者、学生等的额外补助或贷款延期,这部分约有3,000亿美元。法案同时将各州失业保险的金额在原基础上提升600美元,时长四个月。

三是公共服务部门。法案将对公共服务机构,尤其是地方财政(1,500亿)、医院(1,170亿)和公共交通(250亿)等部门提供资助以支付疫情期间激增的开支。

三、前瞻:未来或出台更大规模刺激

美国新冠疫情仍在加速扩散,这是当前美国经济所面临的最大不确定性。3月28日,美国新增确诊病例近2万例,继续刷新单日最大增幅,累计确诊超过10万例。

法案的功能更多是“托底”,而非“刺激”:绝大多数经费事实上“以资金换时间”,用于维持居民、企业和公共部门的基本开支,避免发生系统性的链式违约。调查显示约7成美国人存款在1,000美元以内(图3)。目前市场普遍预期法案经特朗普正式签署生效后仍需2到4个星期才能落实,这或将使得部分居民和企业得不到及时的救助。

图3:约7成美国人的储蓄低于1,000美元

资料来源:Statista、招商银行研究院

美国或需要更大规模的刺激计划以推动经济反弹/复苏。例如,在此次危机的“震中”美国中小企业,3,500亿美元的小型商业借贷和额外的赋税优惠远不足以对冲其面临的冲击。各州政府的财政开支亦面临“增支节收”的巨大压力。JP Morgan本月27日将今年美国一、二季度GDP增速分别下调为-10%和-25%,预计下半年反弹至6%,全年增速为-1.5%。众议院议长、民主党众议员佩洛西近期表示:“我们会推出更多的(财政刺激)法案”。

值得警惕的是,法案的实施将使美国政府负债率上升到119%,超过二战时期的最高水平(118.9%,图4),美国债务危机风险进一步上升。但在新冠疫情的冲击下,美国决策者们已别无选择。

图4:美国政府负债率将超过二战时期水平

资料来源:CBO、Macrobond、招商银行研究院

总体来看,不论是财政还是货币政策,都难以从根本上解决美国经济当前的危机。以强有力的公共卫生政策控制疫情蔓延,才能改善市场预期,提早迎来经济的“重启”之日。

注释1. 2008年2月生效的经济刺激法案(Economic Stimulus Act of 2008)数额为1,520亿美元,主要用于税费减免;2008年10月生效的问题资产救济法案(Troubled Asset Relief Program)数额为7,000亿美元,主要用于对购买MBS,银行高级优先股(senior preferred stock)和股权证(warrants);2009年2月生效的美国复苏与再投资法案(American Recovery and Reinvestment Act of 2009)数额为7,870亿美元。

(编辑:郑雅郡)