本文来自微信公众号“招商有色刘文平”。

摘要

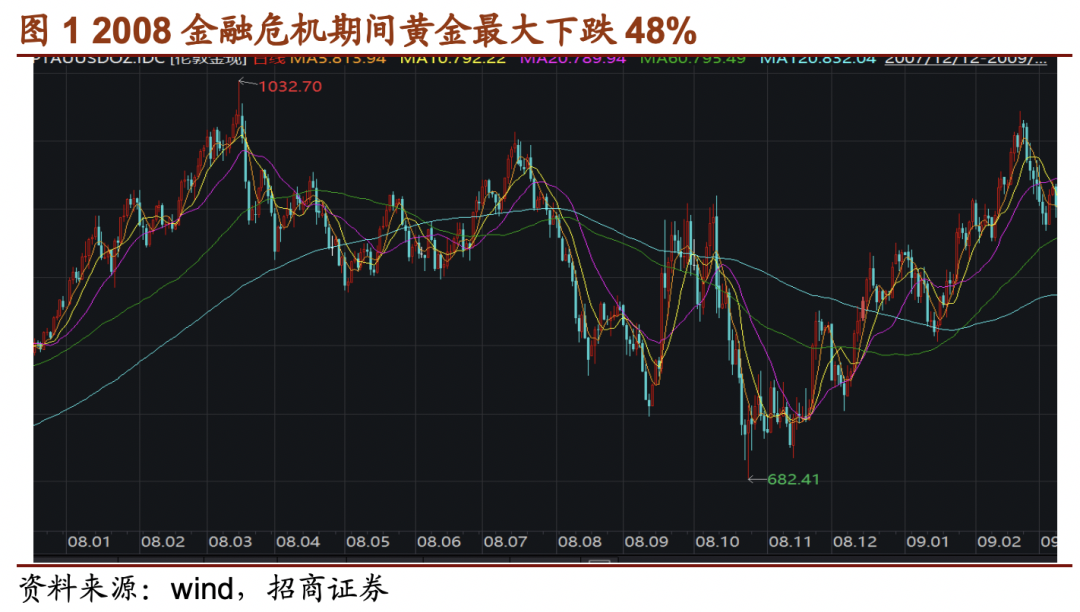

2008年金融危机的发生可以划分为四个阶段:(1)2007年8月-2008年3月,危机酝酿;(2)2008年3月-8月,危机蔓延;(3)2008年8月-10月,金融危机全面爆发;(4)2008年10月至2009年5月,启动拯救。金价在酝酿阶段快速上涨触顶,此后在危机爆发阶段触底,最大跌幅48%。

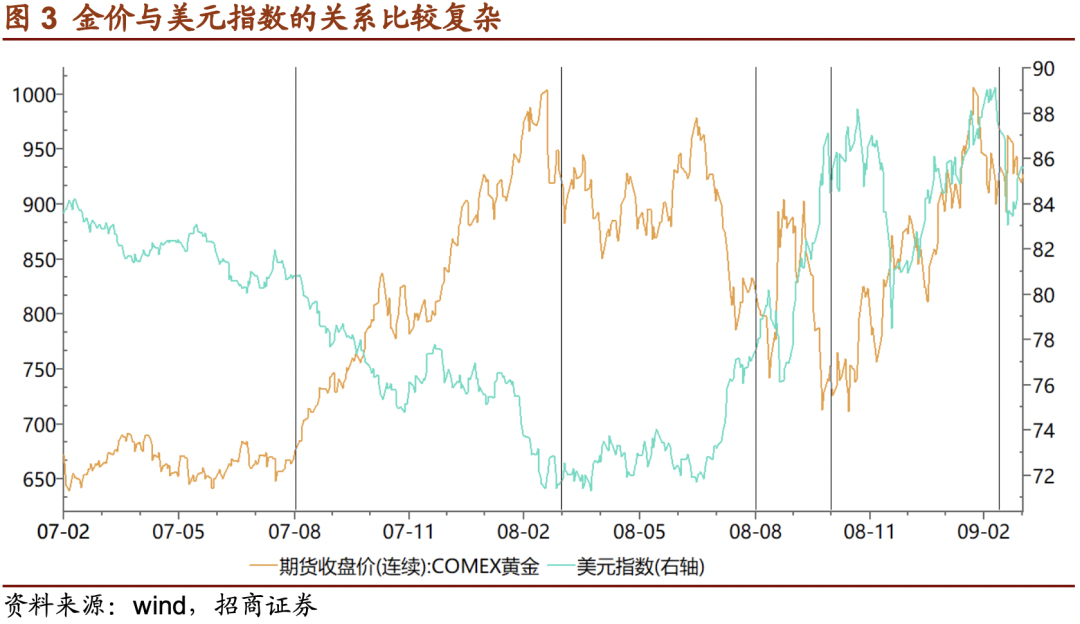

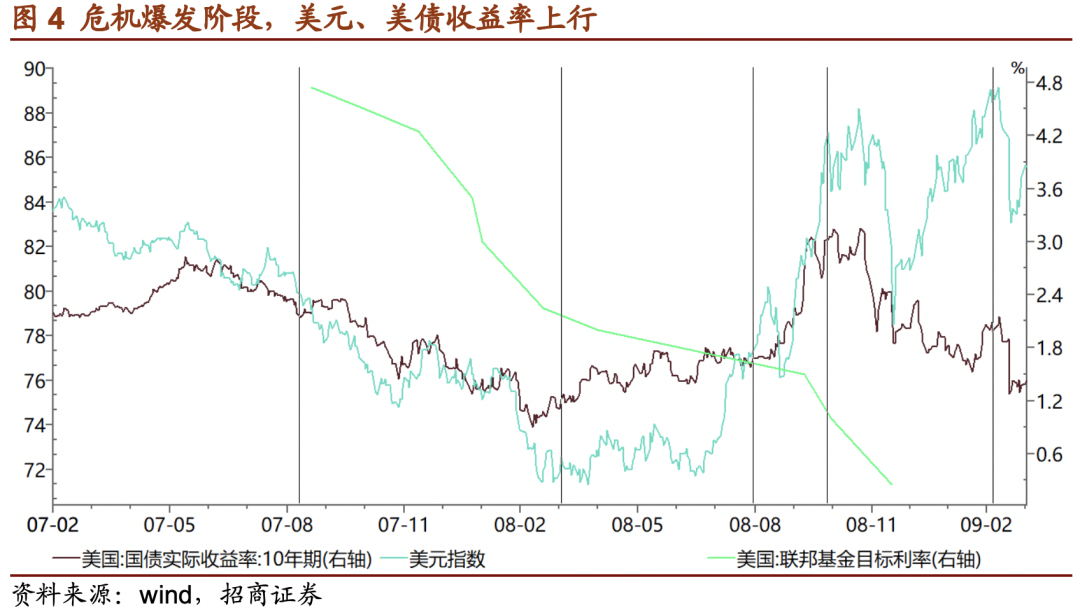

强美元和流动性危机造成金价下跌。危机酝酿阶段,美联储降息300bp并紧急调低贴现利率50BP,美债实际收益率快速下行1.5个百分点,美元指数下行,金价涨幅54%;危机蔓延阶段美联储及美国政府的强美元策略,导致美债实际收益率上行,美元走强,黄金震荡下行。危机爆发初期,避险需求致金价快速上行(上涨22%),随后流动危机发生,VIX指数飙升至新高,资产被恐慌性抛售,美元之外的投资品均大幅下跌,黄金难以幸免(快速下跌21%)。流动性危机后,金价触底,此后伴随美联储宽松一路上扬。自危机酝酿开始,信用利差一路上行,最高飙升至13%。美国的强美元政策对金融危机有一定的催化作用。

金价与大宗商品价格具备很强的同向性,金价是大宗商品触底的领先指标。在危机爆发前大宗商品和黄金价格均主要受流动性主导,危机爆发后一起下跌。从价格下跌开始,黄金开始大幅跑赢其他大宗商品(原油、铜、白银、铂、钯)。商品价格的触底顺序基本和金融属性强弱正相关,依次为:黄金、铂钯、白银;铜;原油;螺纹钢。商品价格触底后,黄金阶段性跑输。

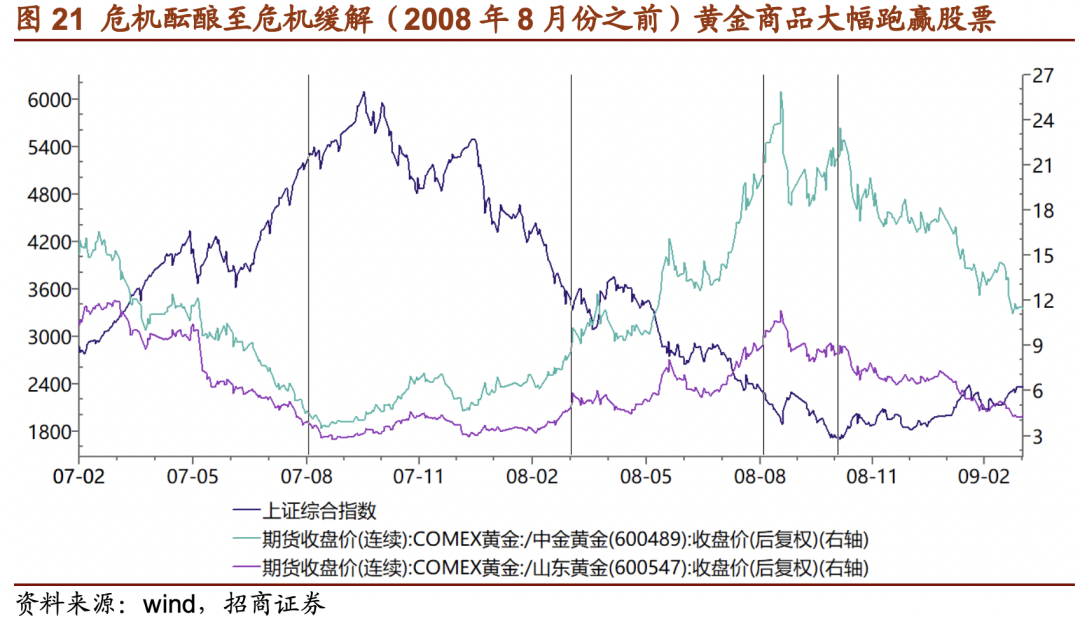

危机阶段,黄金超额收益明显。相对大盘超额收益最高达200%以上。金价触底领先A股半个月左右,领先美股4个月。在金价上涨阶段,黄金股票跑赢大盘。在大盘下跌阶段至触底之前,黄金商品大幅跑赢两家A股黄金龙头300-600%。

当前全球公共卫生事件爆发叠加原油价格暴跌,全球股市和大宗商品暴跌,恐慌指数飙升至历史高点,引发流动性危机,从而引发黄金价格短期大幅下跌。

公共卫生事件下的封城停产,危机到实体经济正常运行。全球央行开启救助模式。当前阶段类似于2008年金融危机最剧烈阶段之后。

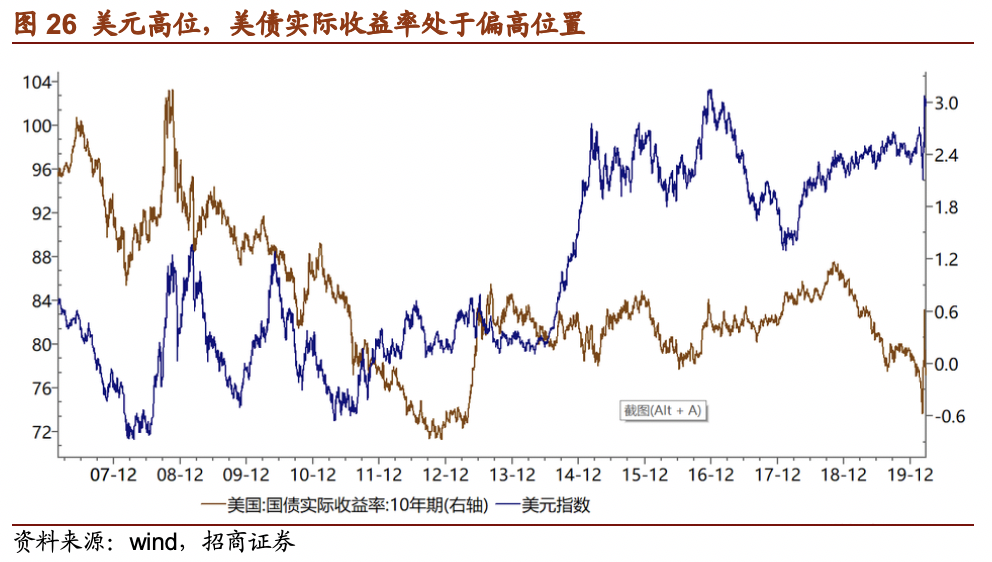

黄金最黑暗的时候已经过去。美债实际收益率为0,处于历史较低位置;美元指数达到历史最高点。实体经济恶化与美联储的无限量货币宽松政策,将促进美债收益率继续下行和美元指数下行,从而支持金价上行。金油比创历史新高,金铜比达到历史高点,大宗商品价格历史低位将对黄金价格形成支撑。

金价企稳后,白银、钯和铂的价格向上的弹性将大于黄金。推荐白银基金(161226)。钯铂受炼厂爆炸和停产影响大幅减产(10%以上),需求端受益全球(尤其是我国)汽车排放标准提升(单车用钯量提升40%),公共卫生事件后伴随汽车产量提升,预计钯供应短缺程度加剧,铂由小幅过剩转为短缺。

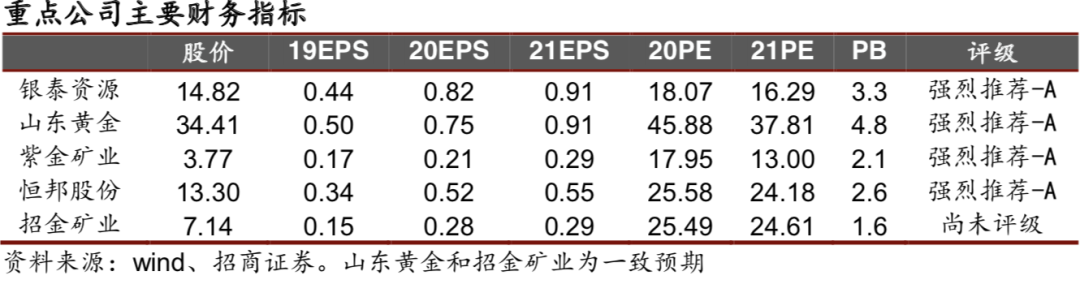

金价启动上涨,黄金股票相对大盘会产生超额收益。在大盘触底之前,黄金商品将跑赢相关黄金股票。从我们自创的指标来看,黄金股目前估值安全(A指标),预计超额收益明显,由于跌幅较大,港股黄金标的目前优于A股。目前推荐:银泰资源、山东黄金(01787)、紫金矿业(02899)、赤峰黄金、恒邦股份等。美股建议关注:斯班一静水公司(SBSW.US)。

投资风险提示。金价大幅下跌风险;美国经济持续超预期走强;美联储持续加息;美元超预期走强;大宗商品持续熊市;上市公司经营风险;公共卫生事件造成的停产风险;政治风险。

正文

一、2008

年危机四个阶段——金价最多下跌 48%

公共卫生事件全球蔓延,全球股市大跌,大宗商品暴跌,美债收益率大幅下滑,全球央行开启新一轮大规模宽松之路。金价短期大幅下跌之后,企稳上涨。以史为鉴,参考2008年金融危机期间的黄金表现,对当前有重要的指示意义。2008年金融危机可以划分为以下几个阶段:2007年8月-2008年3月,危机酝酿2006年7月至2008年3月,美国8个主要城市的房价跌幅超过20%,次级抵押贷款问题暴露。流动性危机仅在次级抵押贷款机构中弥漫,美联储认为次级抵押贷款的规模和范围可控。美联储开启救助措施:联储在议息会议前紧急调低贴现利率50bp,目标利率从5.25%下调至2.25%。布什签订一揽子经济刺激法案,大幅退税,刺激消费。2008年3月-8月,危机蔓延2008年3月,贝尔斯登2计划申请破产,后得到摩根大通的救助,美联储提供了紧急支持。美联储的干预行为使得市场获得了一段时间的平静。商品价格高企,美国货币政策当局关注潜在的长期通胀变化,开启强势美元政策。2008年8月-10月,金融危机全面爆发2008年9月,财政部及美联储向房利美和房地美各自注资1000亿美元,基本将两家巨头收为国有。对两房的救助引发了市场对金融体系其他部分的挤兑。一周后,雷曼兄弟、美林、美国国际集团AIG、华盛顿互助银行和美联银行几乎在同一时间倒闭或濒临倒闭。恐慌情绪蔓延,并传染至实体经济领域。次贷危机全面爆发,市场陷入恐慌。2008年10月至2009年5月,启动拯救美国政府实施了购买不良资产等若干计划,并综合运用强有力的货币政策和财政刺激政策,包括2009年3月初启动的量化宽松,来对抗通缩和经济衰退的压力。

二、黄金与美元、美债危机中延续强相关

危机酝酿阶段,美联储降息和调低贴现利率,美国国债实际收益率持续下行,黄金价格从650美金上涨到1000美金,涨幅54%,在危机阶段性缓解之后。酝酿阶段美国国债收益率上行,金价小幅下跌。

危机蔓延后期,国债实际收益率小幅下行,美元大幅走强,金价暴跌,2008年7月金价从975下跌到746美元,跌幅23%。

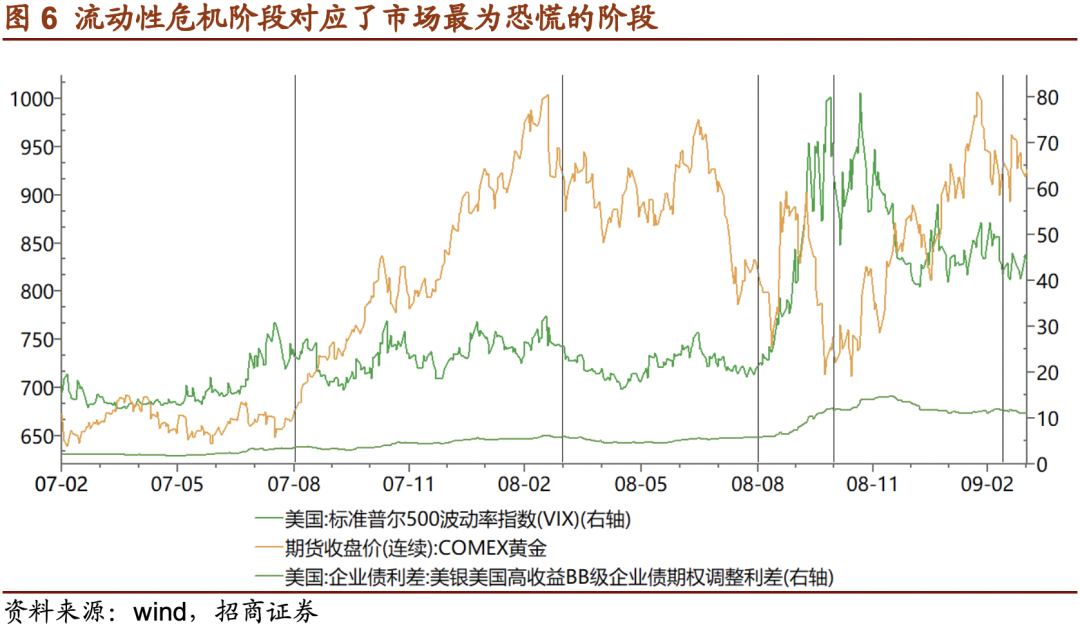

危机爆发阶段,美联储降息,但美元、美债上行,金价先涨后跌。上涨阶段主要是避险情绪所致,与美债收益率同向上行,一周内金价涨幅约22%(746-912)。随后,国债实际收益率继续大幅上行,市场恐慌性抛售,流动性危机出现,黄金作为流动性较好的资产也被抛售以缓解流动性危机,金价短期大幅下跌21%(912-721),此阶段也是金价下跌最快的阶段。

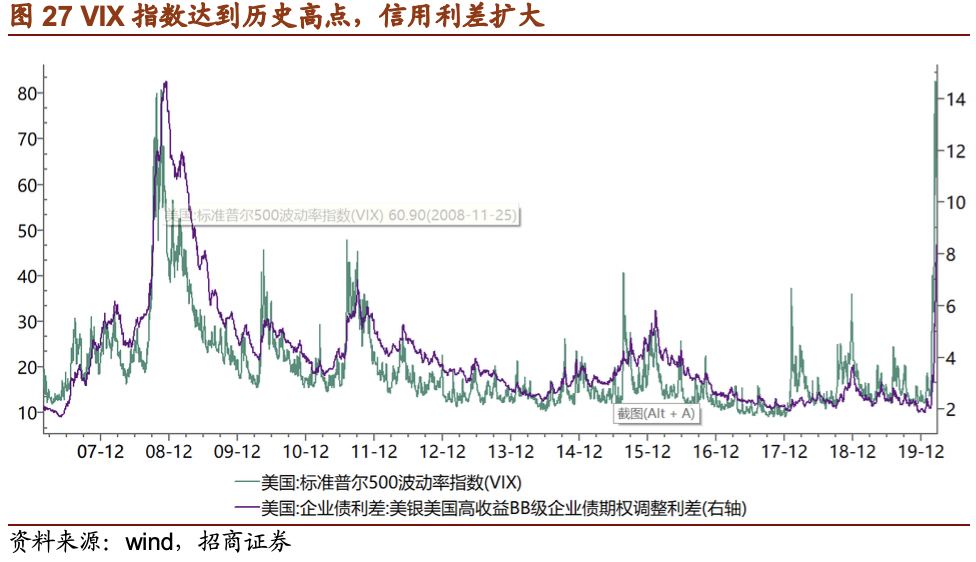

自危机酝酿阶段开始,美债信用利差持续走高;流动性危机发生之后,信用利差急剧扩大到13%左右水平,货币市场基金和商业票据也遭受挤兑。美国财政部及美联储开启救助计划,10月份之后流动性危机逐步缓解,黄金开启牛市。

在市场最为恐慌的时候,VIX指数最高触及89。

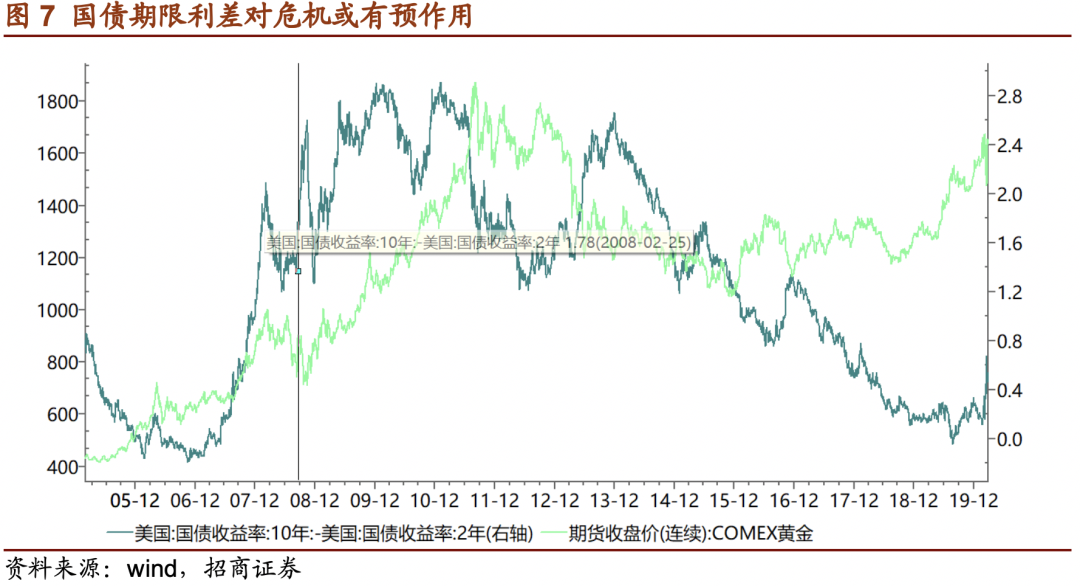

2008年和本次的危机中,期限利差显示出了很好的预示意义。美国国债的期限利率的平坦化或者倒挂预示着经济预期不好,短期利率偏高。市场积弱已久。稍有风吹草动容易造成较大波动。

三、黄金为大宗商品触底领先指标

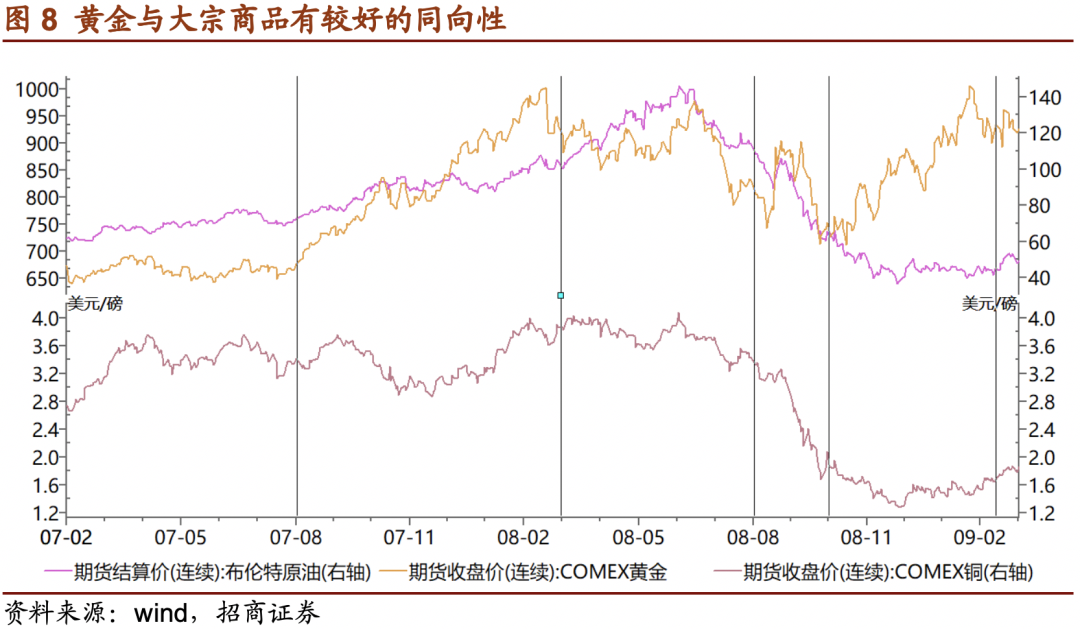

黄金与以铜和原油为代表的大宗商品具有较好的同向性。但黄金的见顶时间与铜和原油基本一致。金价在2008年金融危机中最为剧烈的流动性危机后触底,而大宗商品金价触底时间晚于金价两个月,且价格在底部徘徊时间较久。

在2008年3月份之前,大宗商品和黄金主要依靠流动性宽松加速赶顶。此后共同受流动性和美元左右。最后阶段强美元使得大宗商品和黄金走弱。在流动性危机之后,货币宽松,但实体经济受到金融危机波及,大宗商品被动加库存,商品属性强于金融属性,从而商品价格走弱。黄金因工业需求影响较小,金融属性强于商品属性,在宽松的货币政策下,率先触底。此后伴随宽松力度加大,大宗商品的金融属性被不断加持,最终触底。金价成为大宗商品的领先指标。

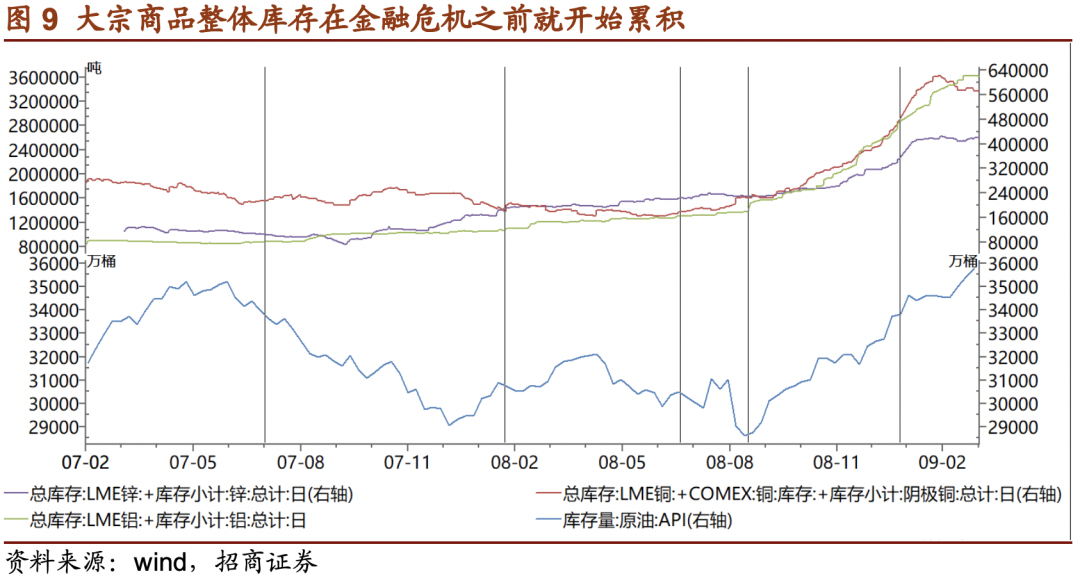

金融危机之前除原油之外的商品库存开始累积,意味着商品价格更多依靠货币驱动上涨。

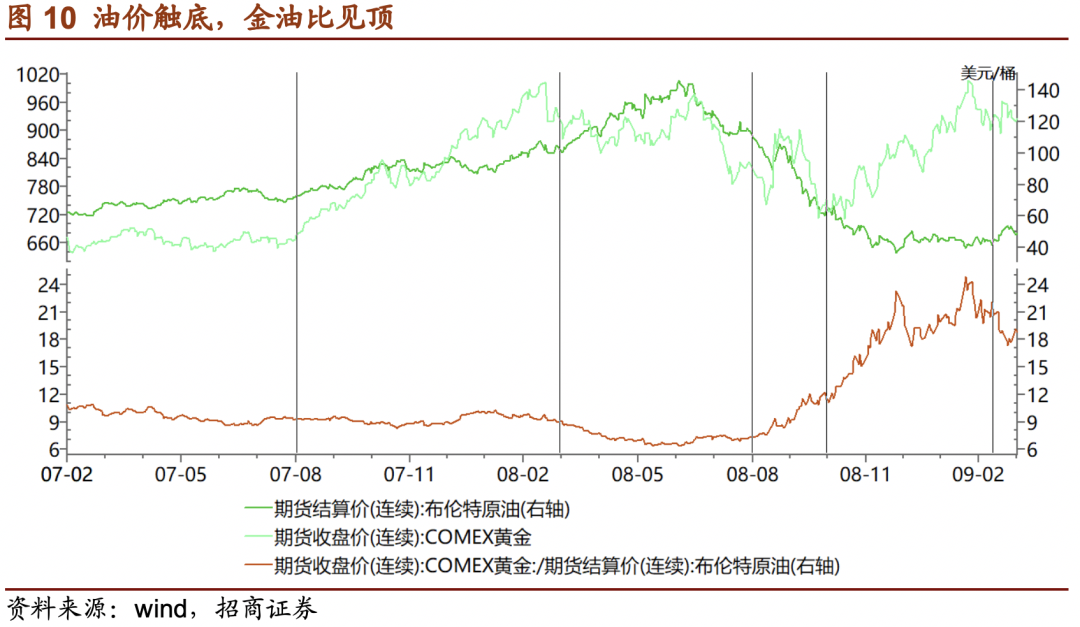

从大宗商品和价格下跌开始,金油比开始上行;流动性危机发生后金油比值加速上行(金油比从6最高上涨到24)。说明在危机阶段及危机解除后初期,黄金大幅跑赢原油。

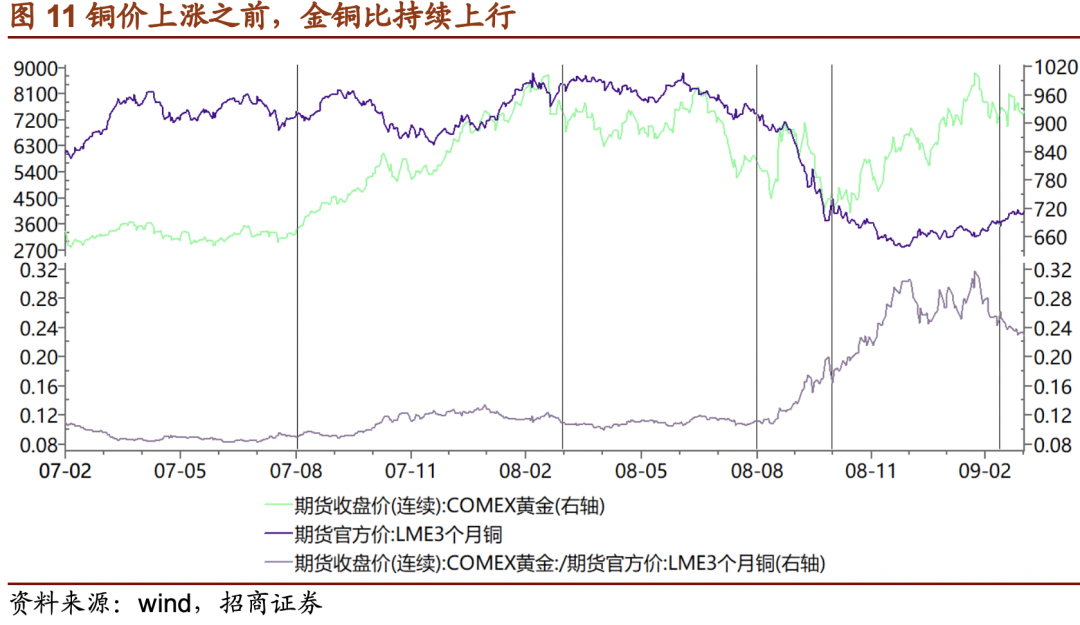

金铜比与金油比类似,在铜价下跌中,金铜比值创新高。

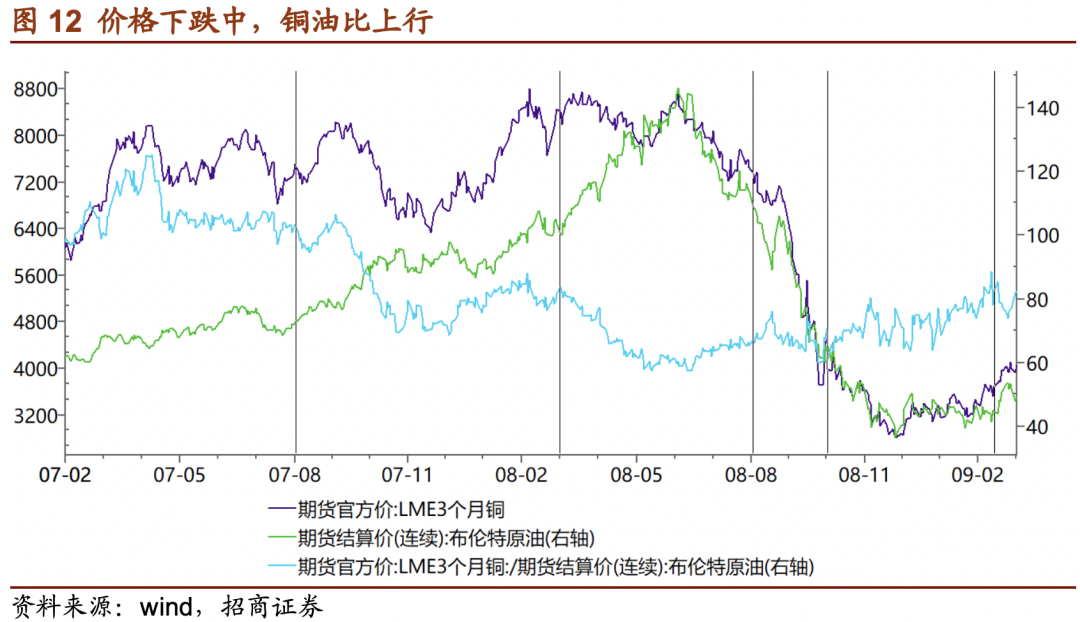

因为相比原油,铜更容易保存,且单位价值高,即铜的金融属性强于原油,在大宗商品的价格下跌过程中,铜油比持续上涨,意味着铜价跑赢油价。

螺纹钢主要依靠国内定价,金融属性较铜和原油弱,主要受供需影响,其触底时间晚于黄金5个月左右,直到中国“4万亿刺激计划”出台,价格才正式启动上涨。

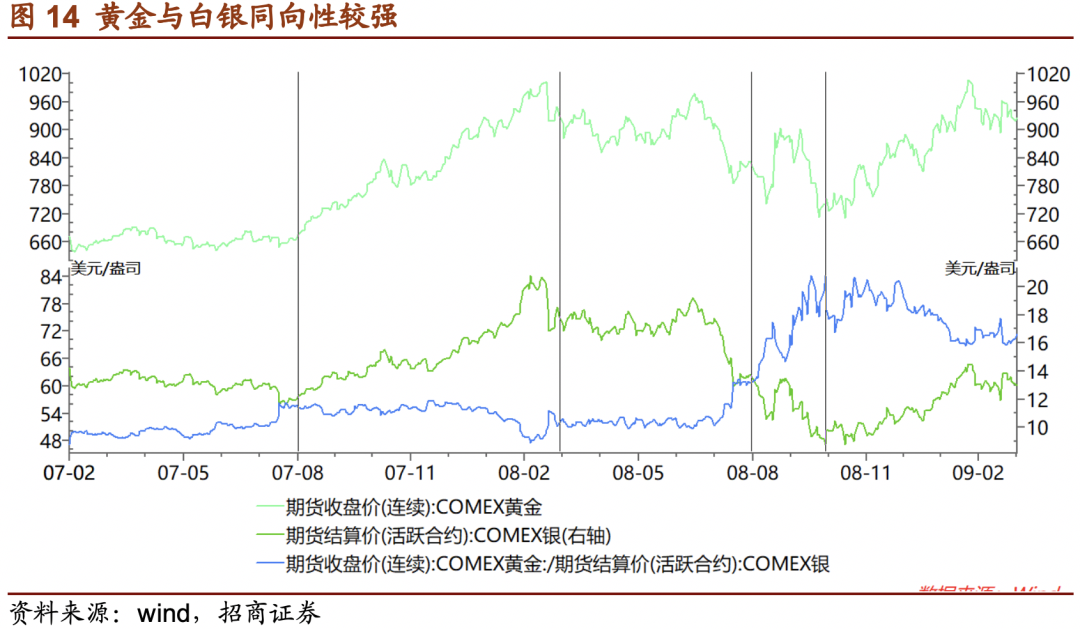

金价弹性其他贵金属白银工业需求占比约60%,受需求端影响较大,同时也具备较强的金融属性。与黄金价格同向性较强,几乎同步上涨和下跌。在下跌阶段,金银价格比值持续上涨,白银跑输黄金,上涨阶段白银跑赢黄金。白银弹性大于黄金并非浪得虚名。在关注白银商品的同时可以关注白银基金(161226),类似于黄金ETF,该基金的投资标的为上期所白银期货主力合约。

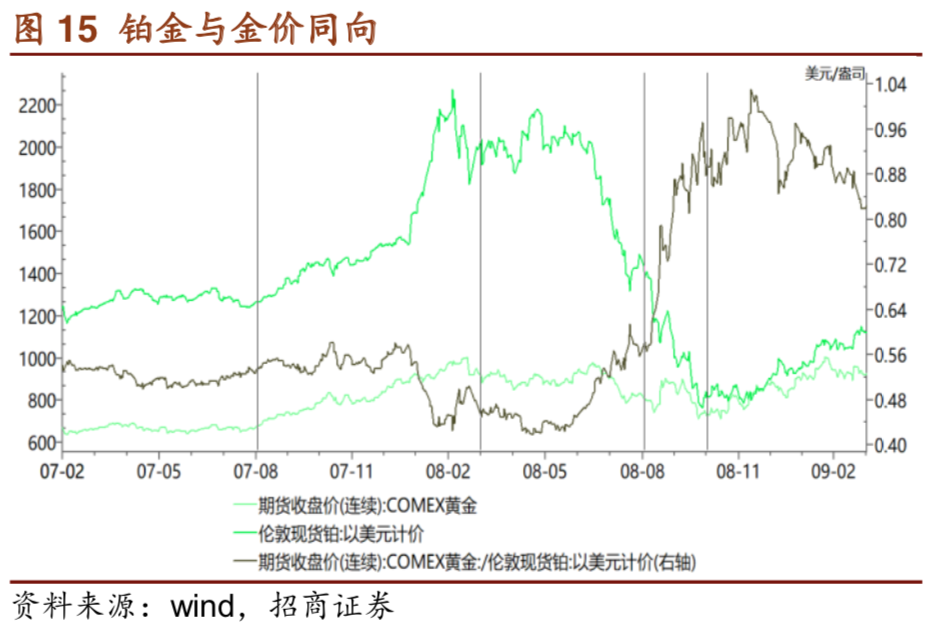

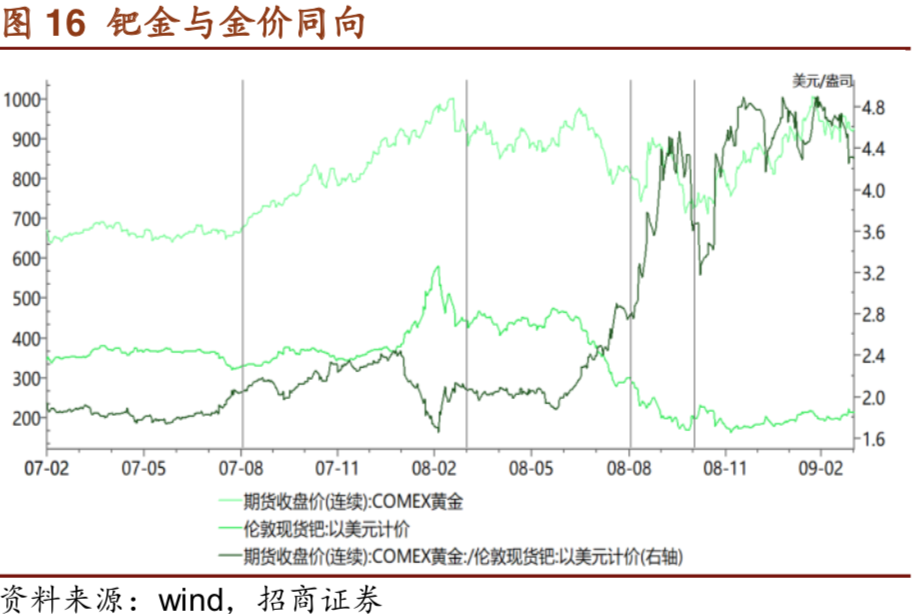

铂与钯价格与金价同向性极强,弹性大于黄金。

四、黄金大幅跑赢A股和美股

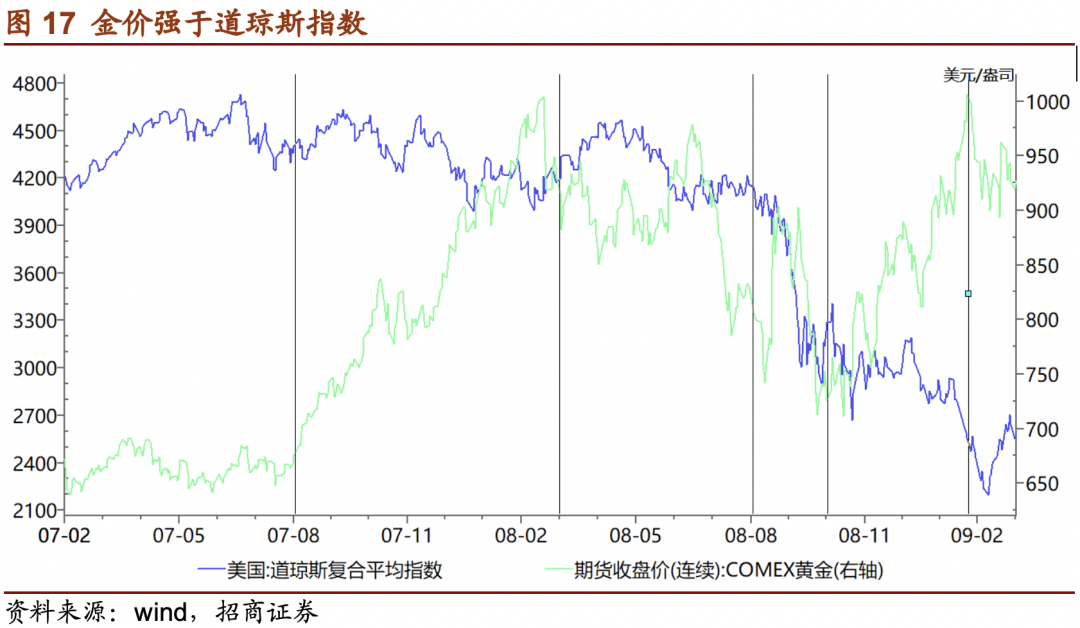

在危机之前,金价与(2007年8月份之前)道琼斯同向波动。在金融危机发酵阶段(2007年8月-2008年3月),道琼斯震荡下行,跌幅近15%左右,金价大涨。危机蔓延阶段道琼斯和金价一起下跌,黄金跌幅大于道琼斯。而在危机爆发阶段,道琼斯大幅下跌。道琼斯在美国出台救市政策后仍然继续下跌,触底时间晚于金价约4个月。因黄金的避险功能,与道琼斯呈现出一定的反向性。

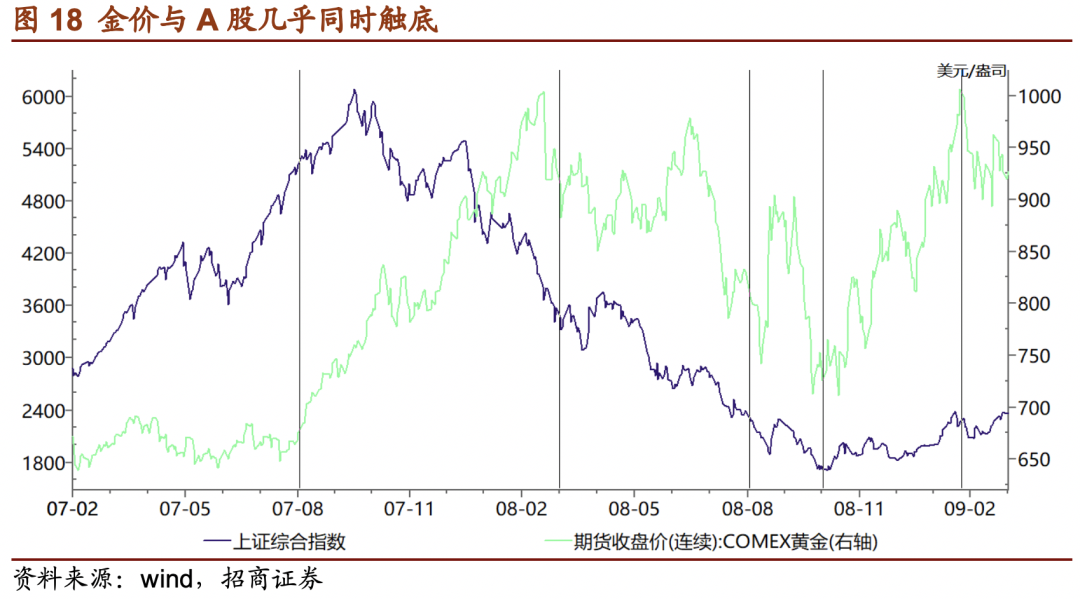

A股从危机蔓延阶段开始大幅下跌。因为2008年我国仍处于大基建周期,经济强势,且A股跌幅较大(约70%),最终A股早于美股触底,几乎和金价同时触底。

从危机发酵阶段(2007年8月份)开始,直到危机结束股市上涨初期,金价持续大幅跑赢道琼斯和A股,超额收益最多达到200%以上。乱世黄金也并非浪得虚名。

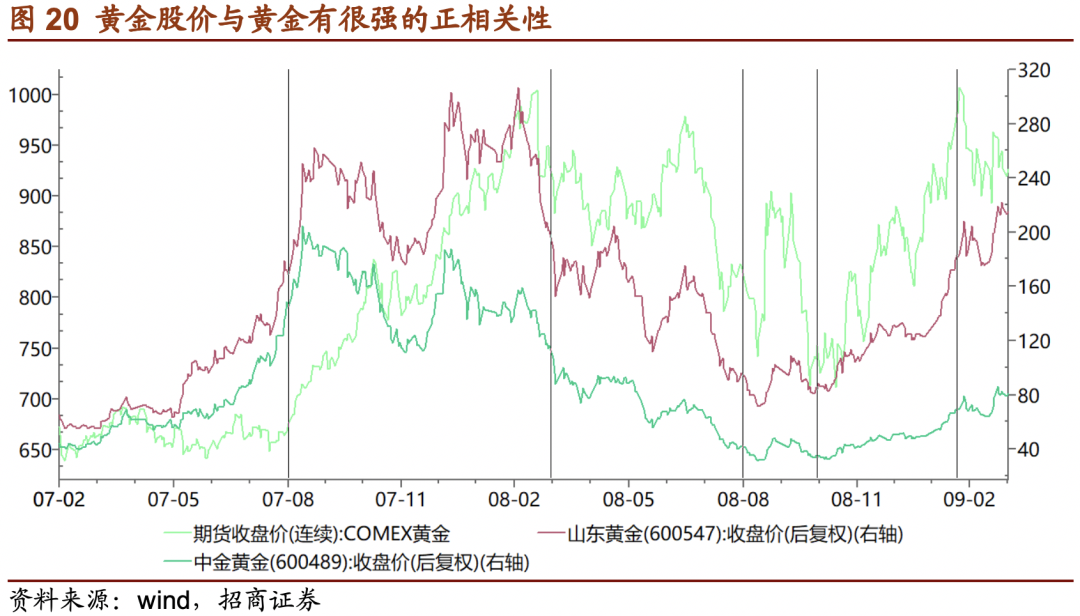

五、黄金跑赢黄金股

黄金股的与金价的正相关性更强。黄金股票基本同时和金价触底。早于上证综指触底约2个月时间。

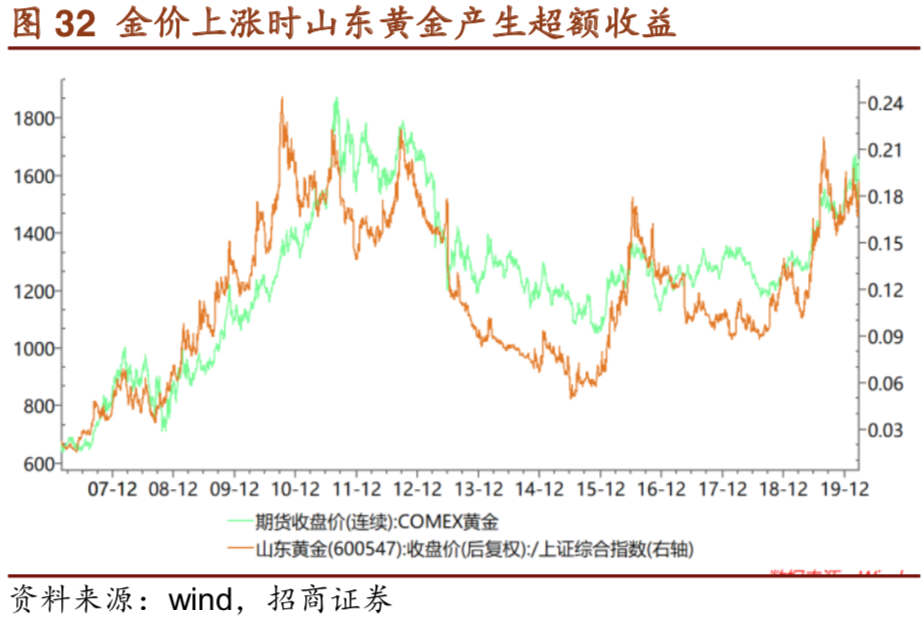

由于黄金股票受股市下跌拖累,从危机酝酿阶段开始(2007年8月),黄金商品价格持续跑赢黄金股票价格。金价最多跑赢中金黄金股价600%;最多跑赢山东黄金股价300%以上。伴随A股触底之后,中金黄金和山东黄金股票开始跑赢黄金价格。

危机酝酿和蔓延阶段,因为金价最终持平,黄金股票跌幅与上证综指跌幅相当,几乎无相对收益,黄金股相对于上证综指的超额收益跟随金价波动。从危机爆发阶段开始,黄金开始有超额收益。

总结:在危机酝酿至大盘触底之前,黄金商品优于黄金股票。黄金股票从危机爆发开始相对大盘有超额收益。

六、当前情况——金价或已触底

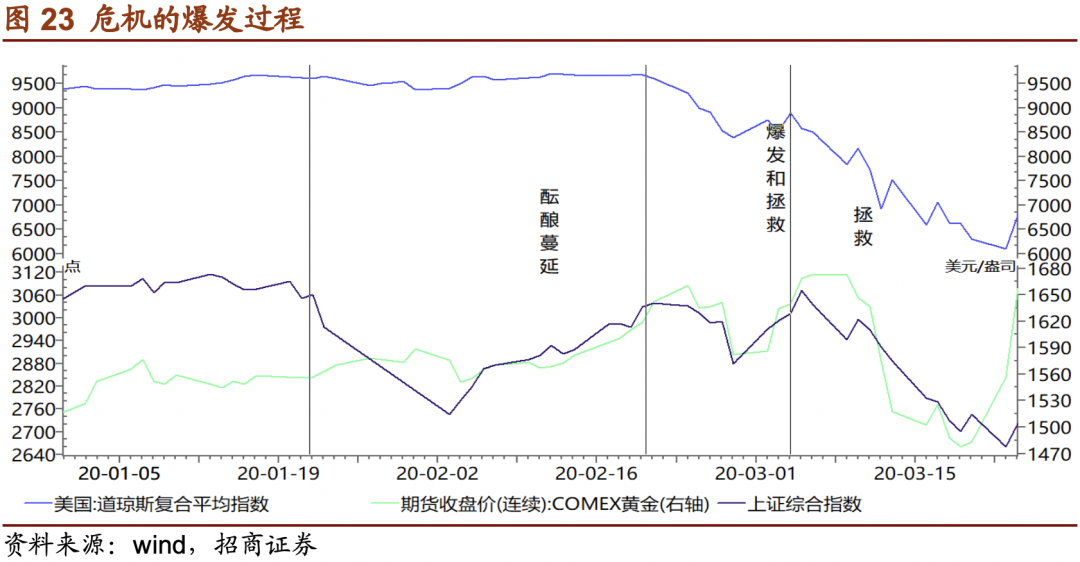

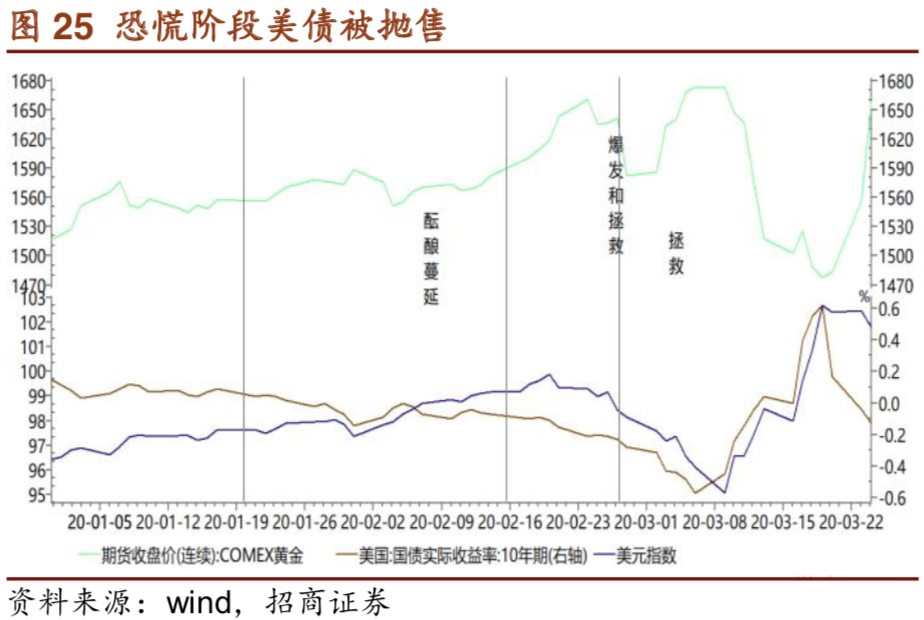

当前情况为全球公共卫生事件爆发叠加原油价格暴跌,全球股市和大宗商品暴跌,恐慌指数飙升至历史高点,阶段性造成流动性危机,引发黄金价格短期大幅下跌。公共卫生事件下的封城停产,波及到实体经济。包括美联储在内的全球央行开启救助模式。我们认为此次危机的酝酿和蔓延时间也就1个月(从2020年1月下旬到2月中旬),2月下旬进入危机爆发阶段。由于历史经验积累和对实体的直接影响,各国政府果断出手救市。救市和危机爆发基本重合。

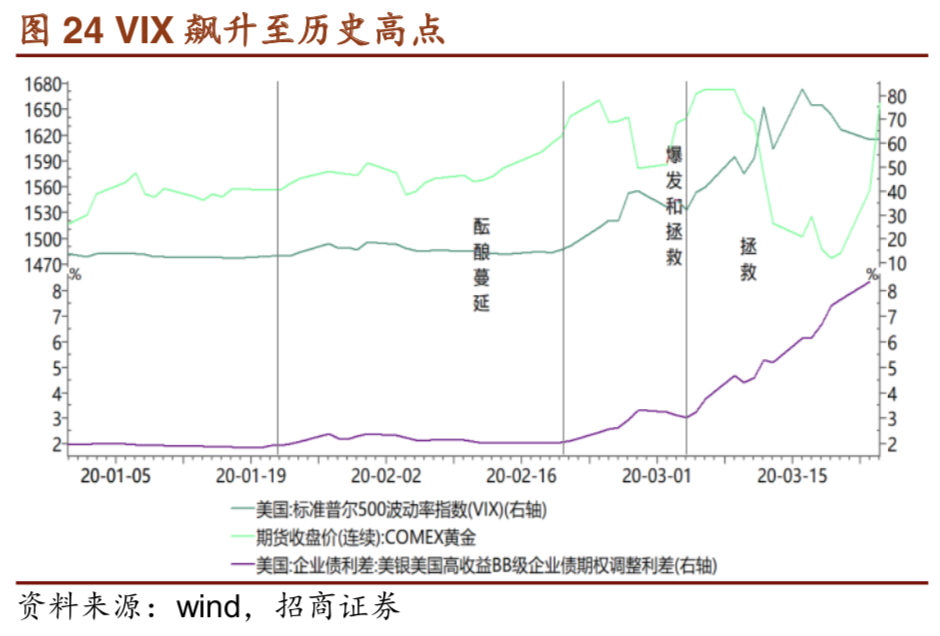

危机爆发阶段,VIX指数、国债收益率和美元飙升,信用利差急剧扩大。黄金阶段性避险,在恐慌的下半场依然被抛售,金价大跌。本轮金价在2020/3/9-3/19日快速下跌13.7%,在历史上也比较罕见。随后企稳快速上涨。

当前或可以对比2008年金融危机大爆发阶段的流动性危机。危机最严重的阶段或已解除。考虑此次公共卫生事件影响,实体企业波及严重,债务违约造成的阶段性的流动性危机预计依然会不断出现,但对市场造成的恐慌程度预计减弱,对金价形成阶段性利空,但不改金价上行趋势。

预计恐慌情绪缓解后,美国实体经济因公共卫生事件走弱,叠加美联储的无上限宽松政策,预计美债实际收益率将持续下行;美元也有望走弱。

黄金、铜和原油价格之前具备较强的同向性。铜和原油价格大幅下跌,铜价触及行业75%现金成本位置,原油价格下跌到页岩油现金成本位置。成本端对铜和原油价格支撑作用强大,价格继续大幅下跌难度高。铜和原油价格低位对金价上涨形成强大支撑。金价有望再次成为铜和原油价格上涨的领先指标。等经济复苏迹象显示,铜原油等大宗商品开始上涨时,价格比值才会开始修复,即金油比金铜比回落。

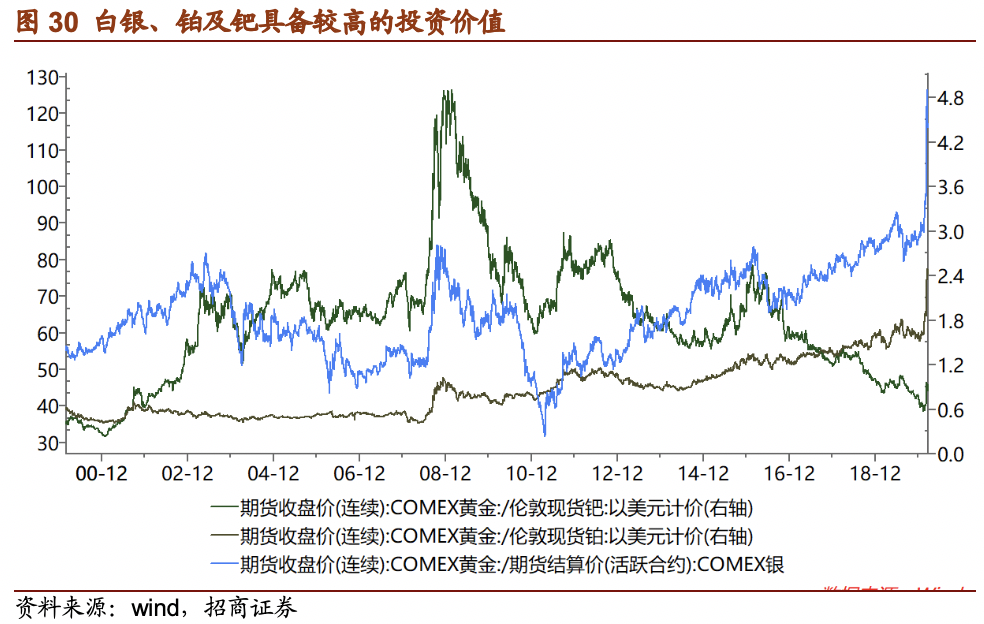

黄金白银价格比值超过120,超过2008年50%以上,创造历史新高。因钯对铂的替代作用,铂下跌,铂与黄金价格比值持续创历史新高,钯因严重短缺,从2014年持续上涨,最高涨幅超过500%。

2020年3月6日英美铂业(Amplats)的ACP工厂发生爆炸,熔炼炉无法工作,工厂关闭。预计影响铂金产出50-80万盎司,超过全球10%的铂金供应;同时影响约30万吨盎司的钯金供应。南非铂金矿供应全球占比72%,钯金占比38%,为遏制公共卫生事件传播,3月25日南非总统宣布南非矿山封闭21天。我国是铂钯的主要消费国,消费占比近四分之一,因汽车国六标准实施,单车用钯量将增加40%。其它国家排放标准的提升同样提升钯金用量。而燃料电池的长远发展有望大幅提升铂金用量。钯金短缺程度加剧,而铂金有望从小幅过剩转为大幅短缺。

流动性危机之后,实体经济恶化尚未显现,且恢复耗时比较长,即上市公司eps仍在恶化。而黄金直接受益流动性宽松。危机之后金价有望继续跑赢股票。

金价上涨,黄金股票相对大盘才会产生超额收益。金价与山东黄金股价的比值呈现明显的反相关关系,预示着大盘上涨时,山东黄金股价相对于金价有超额收益,否则从投资角度看,黄金商品跑赢山东黄金股票。

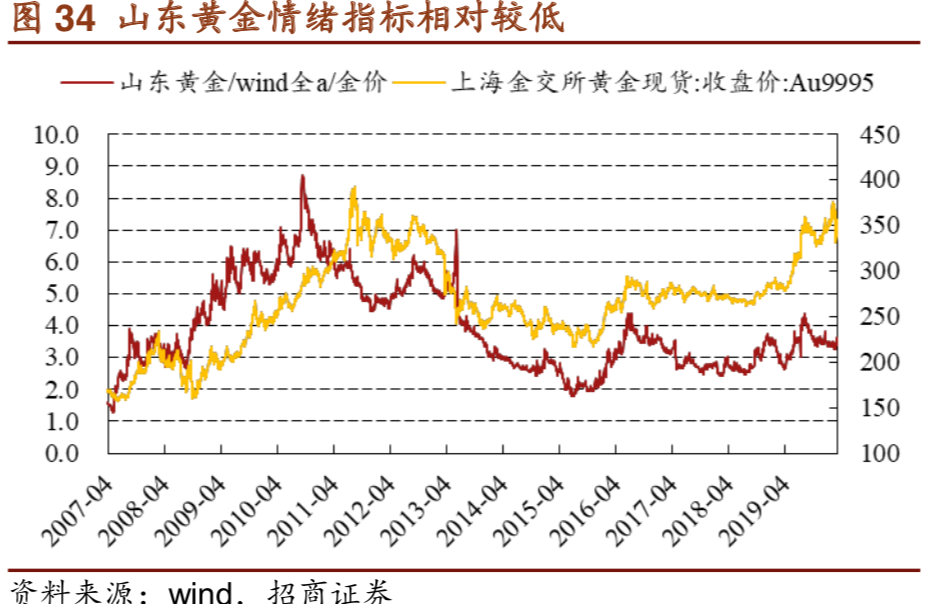

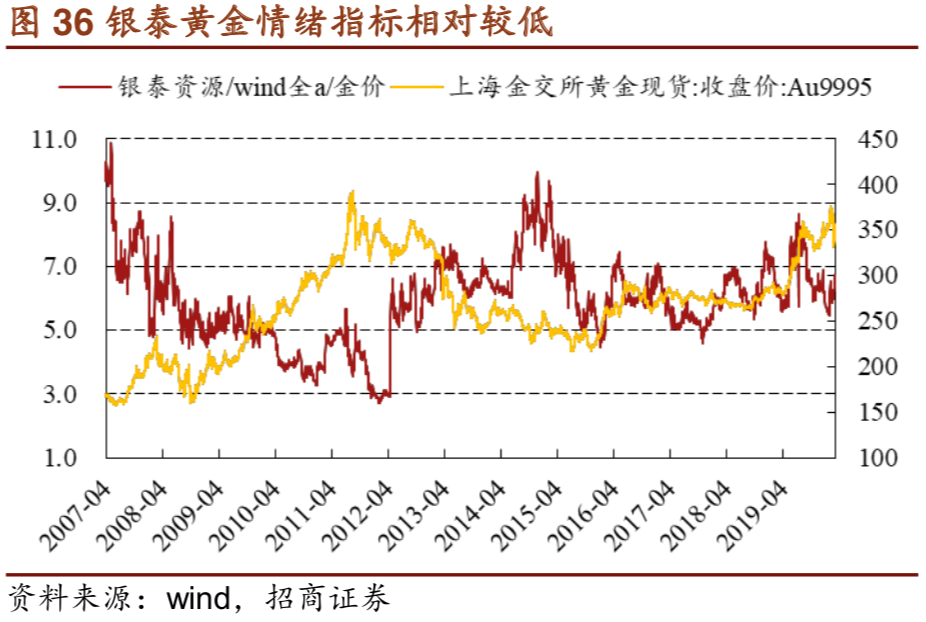

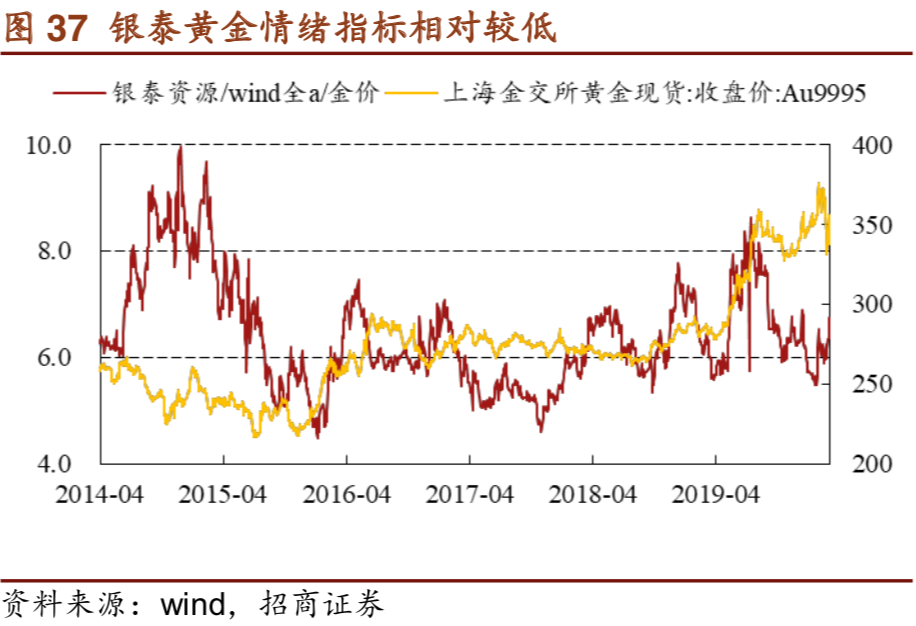

情绪评估。黄金股票主要受两个因素影响:(1)金价和(2)大盘。这两个因素之外的因素可称之为情绪因素,情绪会造成黄金股超涨或者超跌。情绪指标采用指数A来表示,A

=黄金股票股价/wind全A指数/黄金价格。若A位置较低,意味着股票存在被低估的可能,若A位置较高,意味着股票存在被高估的可能。

目前山东黄金和银泰黄金的情绪指标(A)均处于历史上相对偏低位置。估值较为安全。

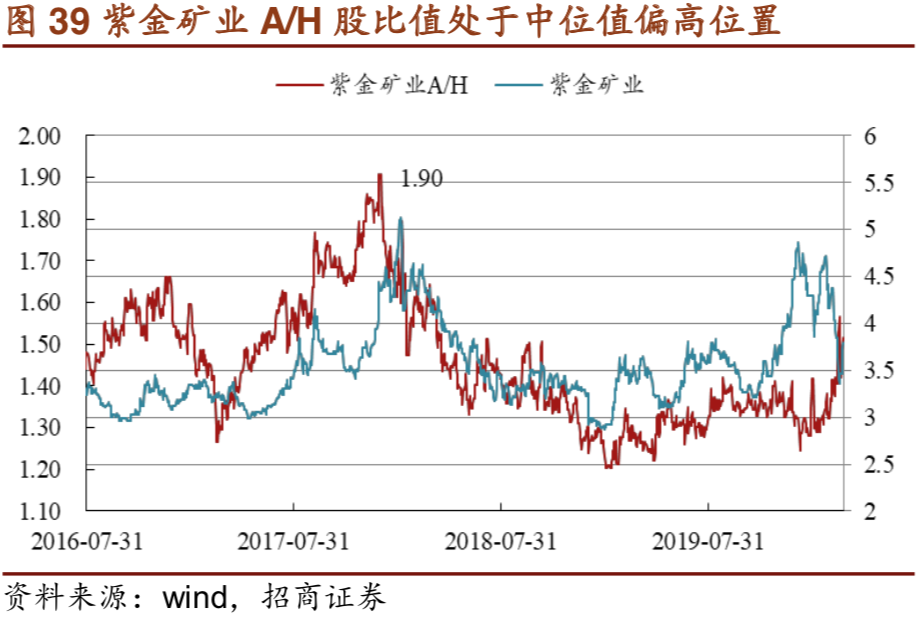

由于近期上证指数跌幅小于恒生指数,紫金矿业A股跌幅小于港股,紫金矿业的A股股价是H股的1.51倍,处于最近两年的偏高位置,但距离2018年初的1.9倍仍有较大空间。

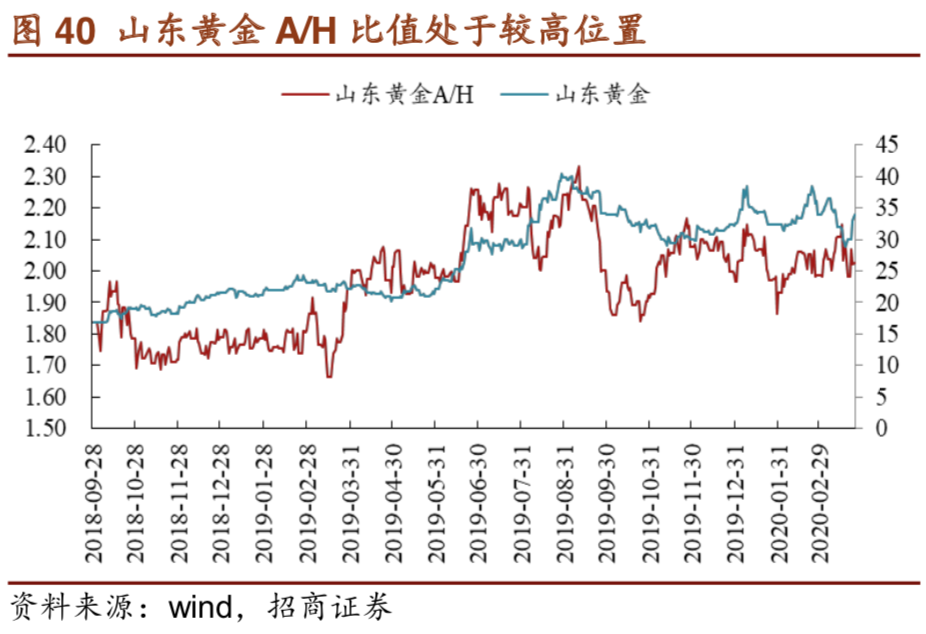

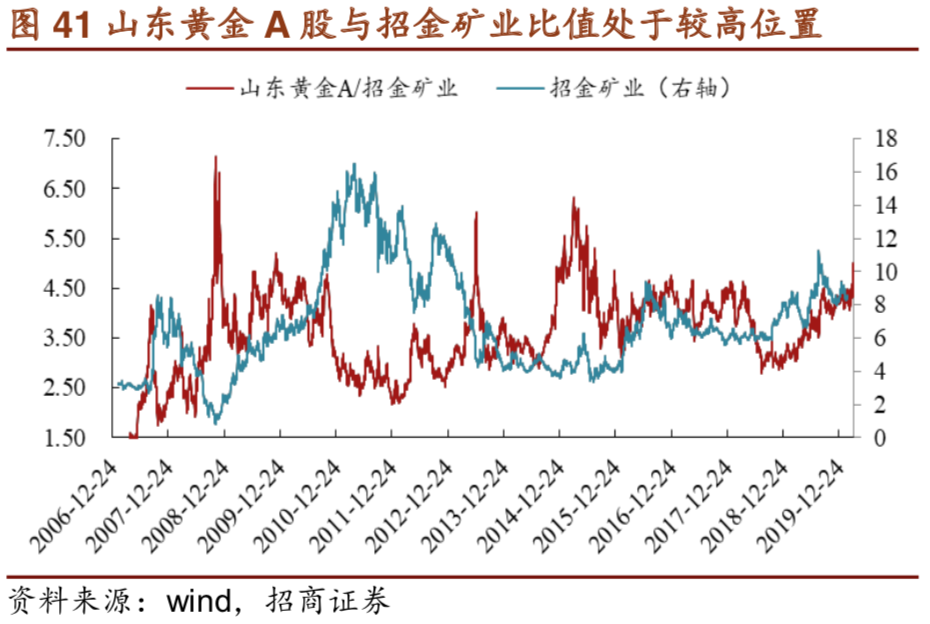

山东黄金的A/H股比值为2.03,处于2018年四季度以来的偏高位置。山东黄金A股与招金矿业的比值也在偏高的位置。即从近期来看,港股的黄金标的略优于A股对应标的。

七、风险提示

1、金价大幅下跌风险若金价大幅下跌,则公司盈利恶化,股价有下跌风险。2、美国经济持续超预期走强若美国经济走强,则美联储加息预期强化,对金价形成负面压制。3、美联储持续加息若美联储持续加息,对金价形成巨大负面压制。4、美元超预期走强美元走强对金价形成负面压制。5、大宗商品持续熊市大宗商品熊市,则通胀预期低,对金价不利。6、上市公司经营风险因为矿山多地下开采,水文、工程地质条件复杂,开采存在众多不确定性,对上市公司经营造成负面影响。7、政治风险因为一些上市公司的资产在政治稳定性较差的海外地区,存在政治风险。

(编辑:林喵)