在净利润同比大幅增长108.3%的支撑下,奥园健康(03662)有望继续冲刺历史新高。

智通财经APP了解到,作为市场热门的物管标的奥园健康,于2020年3月24日发布全年业绩公告称,公司2019年度实现总营收近9.01亿元人民币(单位下同),同比大幅增长45.6%;毛利润录得更是同比增长61.4%至3.37亿元,最终净利润为1.63亿元,同比增幅达到108.3%,远超出公司此前盈喜公告给出的80%指引,净利率也锁定在了18.1%的高位水平。同时,公司将派发每股0.09元的末期股息,派息比率达到37.8%。

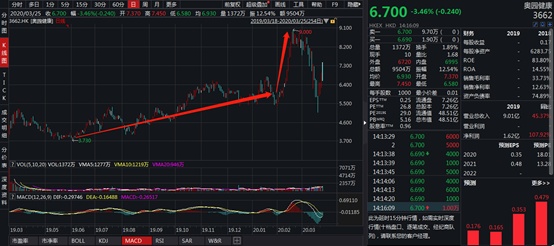

在二级市场,奥园健康自2019年3月上市以来股价稳步上行,在春节公共卫生事件影响中更成为市场热钱的聚集地。在恒指剧烈震荡期间,奥园健康2月3日至2月19日13个交易日迎来了一波累计涨幅58.56%的直线飙升,期间更是创下9港元的股价历史新高。

之后,虽然在3月9日开始的全球极端市场环境中出现回调,但市场情绪逐步稳定后,奥园健康于3月20日、24日两个交易日分别再次录得14.69%、14.14%的单日大幅拉涨,资金进场态势明显。

就目前而言,奥园健康现有业务全面发力有望推动业绩持续增长,培育中的大健康业务也有望成为增长新动能,公司再度冲刺新高的走势依然强劲。

行情来源:WIND资讯

业务全面开花下的利润飙升

细分数据来看,所有业务同时发力是公司营收规模大幅提升的主要原因。智通财经APP了解到,奥园健康主营业务按服务类型分为物业管理服务和商业运营服务两大类,2019年受益于在管建筑面积同比提升45.2%至1510万平方米,基础物管收入增加27.5%至3.9亿元;而预售陈列单位、销售办公数量以及中国奥园集团合同销售额的增加,使得销售辅助营收大幅增长74.8%至1.72亿元,再加上社区增值服务同比增长38.5%至6692.4万元,以及其他类由去年同期的零增至1646.5万元,公司物业管理服务大类收入实现42.6%的同比增长至6.46亿元。

商业运营服务大类中,因主要贡献收入的商场开业数量由18年的4家增至10家,市场定位及商户招揽服务营收录得48.4%的同比增长至9351.1万元;同时,新开业10家商场中的9家由奥园健康提供商业运营及管理服务,合计贡献商业运营服务在管合同建筑面积36.69万平米。公司在管/经营购物商场数目也由18年同期的9个增至17个,商业运营及管理服务收入同比大幅增长56.8%至1.61亿元,使得商业运营服务大类营收同比增长53.6%至2.54亿元。而业务的全线增长使得公司总营收规模达到9.01亿元,同比增速为45.6%。

营收大增的基础上,毛利率增长、主要费用率下降,让净利润增速再上一个台阶。智通财经APP了解到,物业管理服务的规模效益、平均物业管理费单价提升,使得物业管理服务业务毛利率达到34.6%。与此同时,毛利率高达44.5%的商业运营服务业务营收占比还在提升,共同推升奥园健康整体毛利率同比提升3.7个百分点至37.4%,毛利总额达到3.37亿元,毛利同比增速达61.4%,远超营收增速。

并且,在公司经营费用中占据绝对比重的1.26亿元行政及其他开支,营收占比由去年同期的14.4%降至14%。再加上公司享受国家西部大开发和小型微利企业优惠税率,实际税率由去年同期的27.9%降至25.4%,公司最终录得净利润1.63亿元,同比增幅高达108.3%,净利率也由去年同期的12.6%大幅增至18.1%。

爆发力+安全性,业绩增长未来可期

行业性机遇之中,奥园健康规模优势持续扩大。智通财经APP了解到,在现代服务业的引领下,物管行业逐步由劳动密集向集约化、自动化、智能化、互联化转变;从基础物业服务的提供商向社区生活服务平台转型。同时,由于开发商和社区住户多层次的需求促进了增值服务的发展,物管企业开始纵向介入房地产产业链,以及横向整合社区资源,在契合产业升级和消费升级的当下,让自己既具备抗周期的强防御性,又具备高成长性。

公共卫生事件作为当前搅动市场最主要的因素之一,则为物管行业提供了腾飞的契机。据悉,在公共卫生事件冲击下,住宅、社区已成为公众最重要的活动单元,物业在本次防疫中被赋予了重任,在多个场景下扮演业主、社区与外界的桥梁,并由此增加了物业公司与业主之前的互动,有效增强了业主对物业管理行业的认可度,从而提升业主支付物业服务费用的意愿。这有望提升行业基础服务的毛利率,并催生对物业管理服务的新增需求。目前,整体物业行业仅57%的渗透率,未来有望进一步增高。

在此背景下,在管规模本就高速增长的奥园健康在财报中明确表示,将通过自身拓展、投资并购、合资合作以扩大物业管理规模。值得注意的是,奥园健康2019年度业绩并没有来自收并购的贡献,2020年收并购有望带来新增业绩。同时,公司也借助公共卫生事件的契机,深挖增值服务,为小区业主提供蔬菜配送、家政清洁等增值服务,还为开发商提供保洁开荒、零星工程、中介咨询等增值服务。

商业运营部分,除过往签约的项目将在粤港澳大湾区、安徽、江西等地陆续开业带动业务增长外,公司旗下不少商场已度过2-3年培育的爬坡期,未来租金水平的提升,还将进一步提振利润空间。

大健康业务,2020年全面进入实质性落地阶段。智通财经APP了解到,公司除了以物业管理和商业运营为双发展核心,同时也对大健康产业进行布局,带来业绩新驱动的同时,还有利于增强差异化竞争的能力。其中康养方面,公司已于2019年全面完成整体的团队建设,2020年将会在华南区域打造“1+3”的养生体系布局,包括成立亚洲大健康产业研究院、智慧健康中心、建设视频问诊云平台和智慧养老平台,构建 “在管物业+健康+养老”的独特商业模式。

医美方面,重点打造位于上海奉贤区的“东方美谷”项目,用于发展医疗美容产业综合体。奉贤区是全国大健康、医美产业的重要基地,项目在此落地,有助于获取更多的大健康产业资源。而且,奥园健康是以轻资产模式运营“东方美谷”项目,待项目开发完成后,公司只负责后续的招商引资、物业管理以及大健康产业运营服务业务,并获得相应的运营收益。此外,公司还将享受项目成熟运营后长期稳定收益的25%-30%,并收获相应的资产升值收益。

综上所述,奥园健康物管、商业运营服务正处在全面爆发期,大健康业务加速落地生根,投资价值凸显,市场可关注公司股价的新行情。