著名管理大师杰克·韦尔奇曾提出公司经营“增长才是王道”的概念。他认为,公司增长是一种心态,只有公司增长,员工才会更有安全感。商业事业中,很大的乐趣是来自公司增长。

也许和杰克·韦尔奇对待增长有相同的信念,中国奥园(03883)2019年的业绩再度实现大幅增长。不同的是,这次奥园主营业务迈进了“千亿俱乐部”。

合同销售破千亿,利润高增长

智通财经APP获悉,3月24日,中国奥园(03883)公布集团2019全年业绩,截至2019年12月31日止年度,集团实现合同销售1180.6亿元人民币(权益比83%)同比增长29%,超额完成1140亿元人民币(单位下同)的全年目标,跻身全国销售三十强。2016至2019年,集团合同销售年复合增长率达66%,增幅高于行业平均水平。

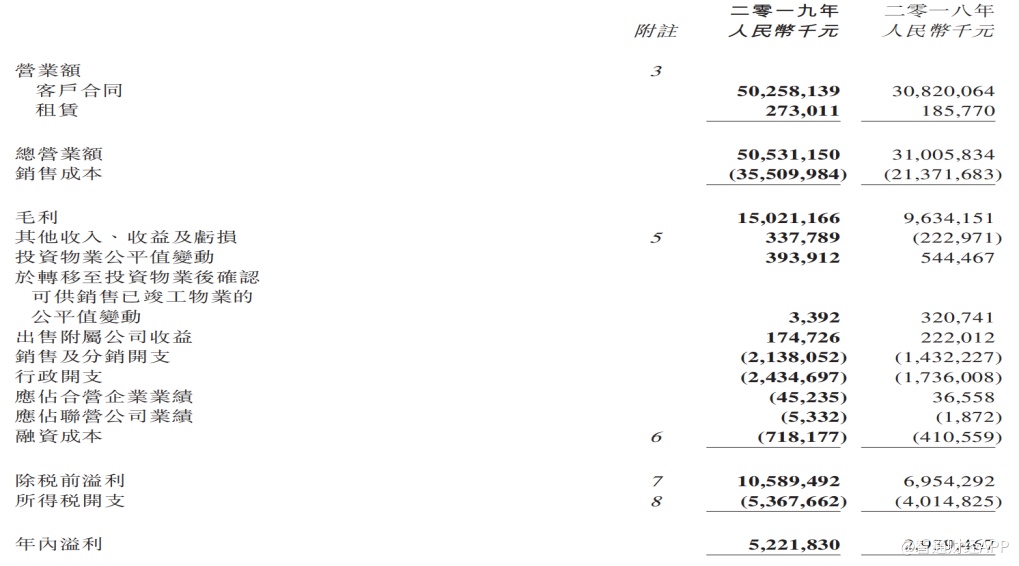

除了合约销售超额完成全年目标,奥园集团2019年的盈利能力也再度实现强劲增长。其中营业额为505.3亿元,同比增长63%。年度毛利润为150.2亿元,同比增长56%;毛利润率为29.7%。年度净利润为52.2亿元,同比增长78%;净利润率为10.3%。年度核心净利润为51.2亿元,同比增长67%;核心净利润率为10.1%,同比增长0.2个百分点。

资料来源:中国奥园2019年财报

在强劲的业绩增长下,中国奥园保持稳定充裕的派息政策。董事会建议派发末期股息每股人民币55分(相当于60.1港仙),派息比率达35%。

分业务来看,奥园2019年营业额中物业销售收入达到480.91亿元,较2018年的297.40亿元增长61.7%。物业销售收入占2019年总营业额的95.2%,来自经营酒店╱物业管理及销售商品等获得的其他收益以及物业投资收益各占4.3%和0.5%。

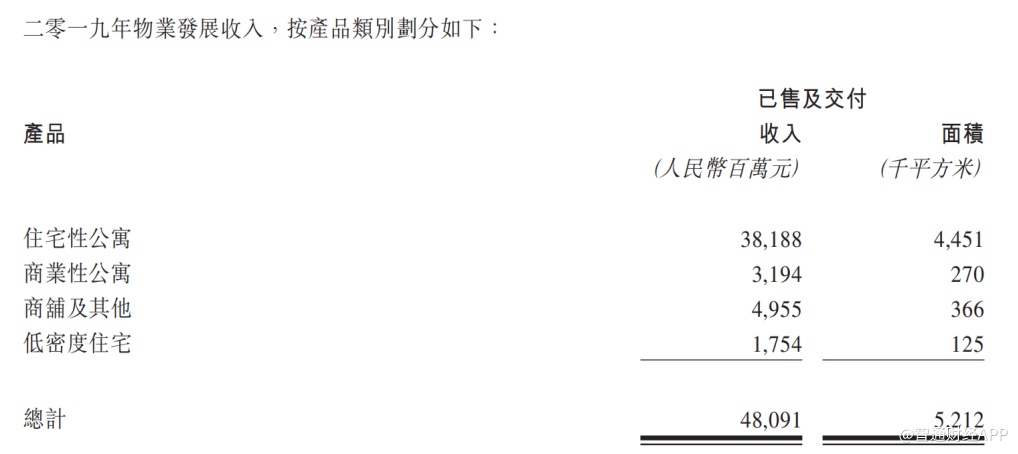

2019年,奥园所交付物业的总楼面面积较2018年的330万平方米上升57.9%至521万平方米,平均售价由2018年的约9007元每平方米上升至约9227元每平方米,上升幅度为2.4%,主要是因为交付的物业中占比最高的住宅性公寓销售均价比2018年同期增加约19.7%。

资料来源:中国奥园2019年财报

多元化融资,信贷评级获一致调升

值得注意的是,奥园在保持强劲盈利能力的同时,还通过多元化融资保障公司财务稳健及资金充裕。

2019年奥园率先打开亚洲美元债券市场,并重启内房三年期美元债公开市场发行,向新加坡主权基金定向发行私募美元债,通过公募及私募形式发行14.5亿美元优先票据,成功发行人民币15亿元四年期境内公司债;年内与五家境外商业银行成功完成共计两轮约16亿港元三年期银团贷款。

需要注意的是,尽管奥园在2019年开展了大规模的债务融资,却并不会给公司带来太大的债务压力。

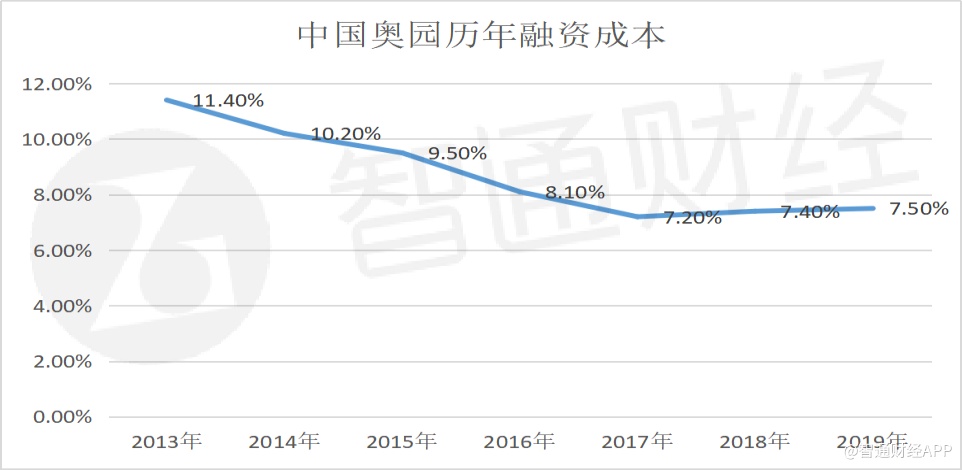

一方面,2019年奥园的综合借贷成本维持在7.5%的长期较低水平,并且债务结构在不断优化。

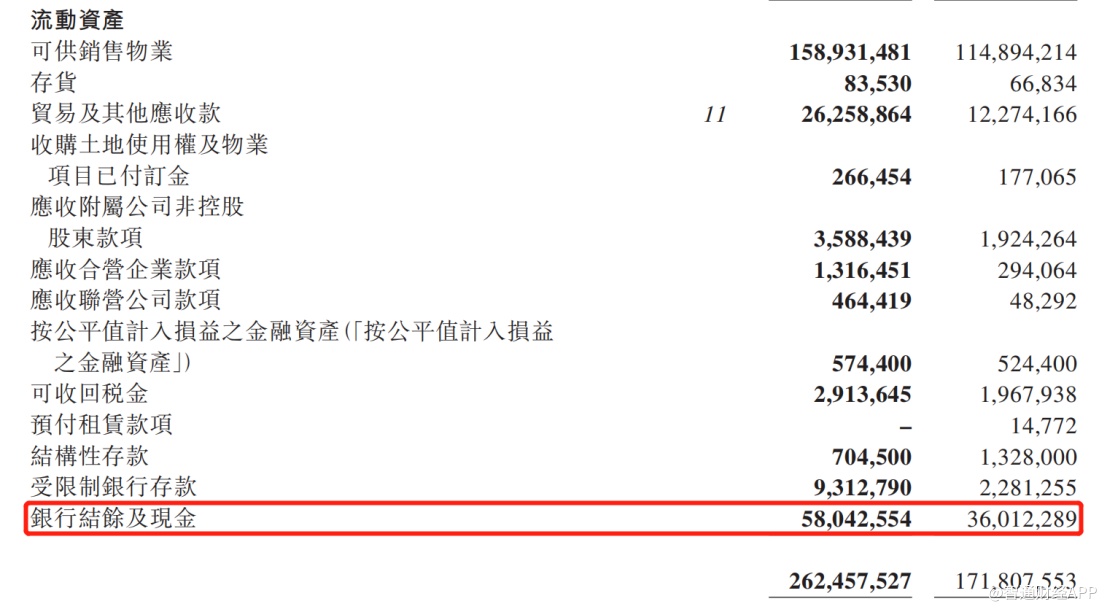

另一方面, 奥园2019年的现金回款率维持在约78%较高水平,目前公司总现金约680.6亿元,足够覆盖短期借贷。

此外,集团截至2019年底,授信额度总额约1840亿元,其中尚未使用的授信余额为人民币647亿元。

良好的财务、资金状况使中国奥园的评级展望再获调升。2016至2019年,中国奥园先后获惠誉、标普及穆迪三大国际评级机构一致调升企业信贷评级及展望,展望正面。另外,获联合国际给予“BB+”的国际长期发行人评级,展望“稳定”;获联合信用调升境内信贷评级至中国最高信用级别“AAA”。

一业为主,纵向发展

展望未来,奥园物业合约销售突破千亿大关的背景下,集团业绩是否还有延续高成长的后劲?

从主业角度分析,截至2019年底,中国奥园已签约未确认的合同销售约1705亿元,将于未来2年内逐步确认,盈利持续性强。

2019年,中国奥园在确保合理成本及稳定利润率的情况下,发挥收并购传统优势,策略性补充土地储备。年内,中国奥园共新增87个项目,新增可开发建筑面积约1609万平方米,新增可售货值约1861亿元,平均土地成本约每平方米3199元,确保合理的土地成本和稳定的利润率,有助应对市场波动。

截至2019年末,中国奥园拥有土地储备总建筑面积约4503万平方米,权益比约79%,总货值约4585亿元,计入城市更新项目后的总货值约6845亿元。

此外,中国奥园积极推进城市更新项目,实现旧城、旧厂、旧村“三旧”改造全覆盖。截至2019年末,拥有逾30个不同阶段的城市更新项目,预计额外贡献可售货值约2260亿元,其中粤港澳大湾区占89%,提供额外的土地储备资源,为未来增长提供动力。

就近而言,新冠疫情对奥园日常经营影响已处于可控状态。智通财经APP了解到,新冠疫情爆发后,奥园率先全面开通线上售楼处,推出“奥园购房宝”小程序,为客户提供线上VR全景看房、选房及购房服务。随着疫情受控,奥园在抗疫防控工作不松懈的同时,安全有序复工复产,将延迟复工造成的影响降至最低。

目前,奥园约99%的售楼已复工,94%的施工项目通过当地政府审批并复工,工程进度按计划推进。

除了地产主业,奥园集团已经形成“一业为主,纵向发展”战略格局,集团的业务版图,涵盖地产、商业、科技、健康、文旅、金融、跨境电商、城市更新等多个产业板块。2019年,奥园进一步明确了做强主业做大产业的发展思路。

据智通财经APP了解,目前,奥园的多元化业务中,健康产业的发展极具代表性。

2019年在港交所上市的奥园健康(03662)作为中国奥园旗下子公司,重点打造以医美、社区康养、健康管理等业务为主的大健康产业,建轻医学美容服务及社区康养服务平台,与商业运营业务深度结合,为社区及商区客群提供全方位、优质的健康生活管理服务。

2019年全年,奥园健康新增在管建筑面积约470万平方米至1510万平方米;新开业商场增加商业运营服务在管合同建筑面积约36.69万平方米。全年奥园健康实现总收入约9亿元,同比增长45.6%,净利润1.63亿元,同比增长108.3%。

奥园健康的发展,不仅增厚了奥园集团的业绩,双方还可以抓住健康、康养产业的合作机会,促进整个集团在业务板块、客户资源、客户体验等方面更好地发挥战略协同及互补优势。

跻身物业合约销售“千亿俱乐部”后,中国奥园的增长故事,还在继续抒写中。