2020年春天,一场堪称近10年来最大“黑天鹅”的新冠肺炎疫情席卷全球,给各国经济发展造成冲击。安踏(02020)作为中国最大的体育用品企业同样受到这只“黑天鹅”困扰,一度关闭部分线下门店。令人称道的是,尽管“黑天鹅”仍未散去,安踏还是在交出一份中国体育用品行业史上最强年报后,喊出“2020年有信心实现业绩正增长”的口号。安踏集团董事局主席兼CEO丁世忠甚至强调,集团2025年实现流水“双千亿”的目标不会改变。

在智通财经APP看来,回顾安踏近10年的发展,从2014年摆脱行业库存危机,率先重回正增长轨道,到2019年连挫沽空机构做空,市值决然突破2000亿港元大关。安踏每每能够用业绩增长消除质疑,凭借的不是遭遇“黑天鹅”之下的穷则思变,而是深耕做好每一件产品的商业本质以及战略上未雨绸缪的“以变应变”。

做好每一件产品,增长方为王道

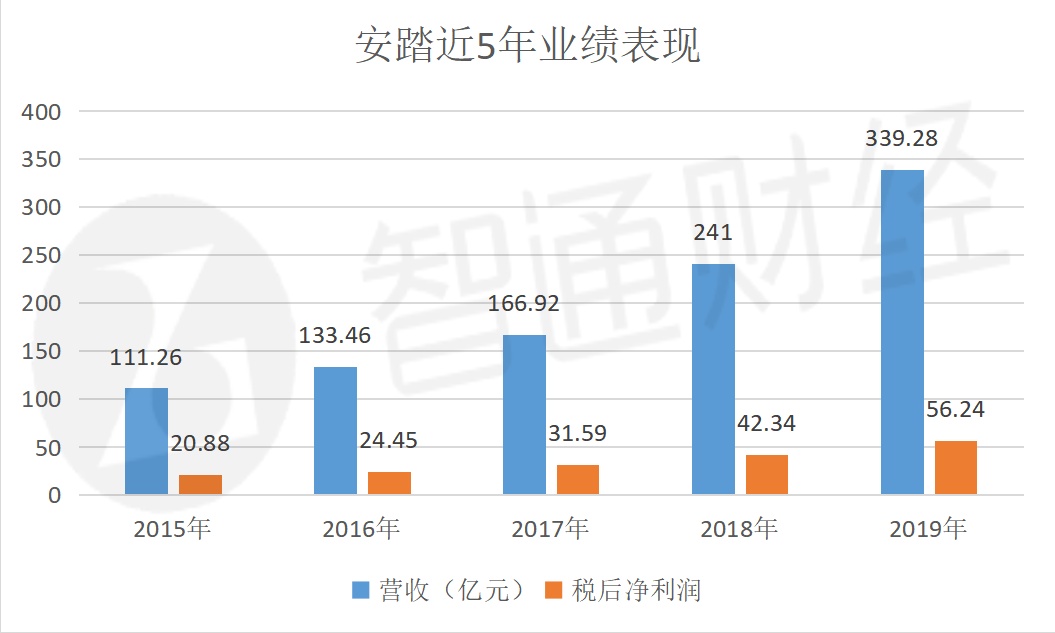

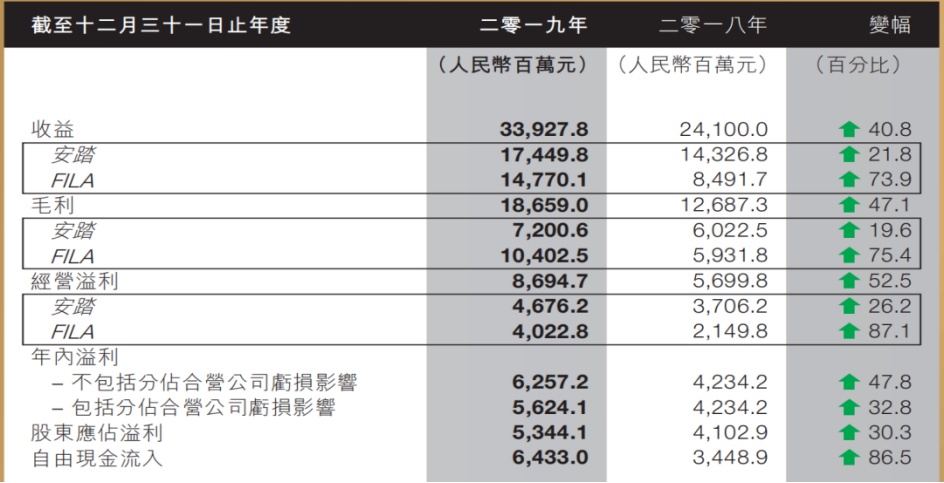

3月24日,安踏发布2019年业绩报告,期内,公司收益首次突破300亿元大关达339.28亿元人民币(单位下同),同比增长40.78%,连续6年保持高速增长,位居全行业前列;税后净利润56.24亿元,同比增长32.83%;股东应占利润53.44亿元,同比增长30.3%。净利润率16.58%,同比上升1.9个百分点,股东应占利润率为15.75%。

过去5年,安踏营收年均复合增长率高达32.15%,税后净利润年均复合增长率高达28.11%,走出一个业绩增长强周期。

此外,2019年安踏自由现金流入超过人民币64亿,其中经营现金净流入74.85亿元,同比上升68.62%。

从业务角度来看,2019年安踏旗下各品牌总体取得长足发展。其中,专业运动品牌安踏实现收益174.5亿元,增长21.8%,实现经营利润46.76亿元,同比增长26.2%;时尚运动品牌FILA实现收益147.7亿元,同比增长73.9%,实现经营利润40.23亿元,同比增长87.1%。 安踏品牌产品、FILA品牌产品的零售金额(按零售价值计算)于2019年全年分别实现按年中双位数和55-60%增幅。户外运动品牌方面,迪桑特DESCENTE成长为10亿级品牌。

开店方面,2019年安踏集团总店数达到12943家,同比净增长755家,其中中国内地安踏店(包括安踏儿童独立店)共10516家;中国内地、中国香港、中国澳门和新加坡斐乐FILA店(包括FILA KIDS和FILA FUSION独立店)共1951家;中国内地迪桑特DESCENTE店共136家。

著名管理大师,杰克·韦尔奇在其著作《商业的本质》中提出“增长才是王道”的概念,他认为,公司增长是一种心态,只有公司增长,才会更有安全感。商业事业中,很大的乐趣是来自公司增长。

不可否认,销售增长是每一家公司的追求,但实现增长的必要前提是保证公司向市场提供的产品是好产品。

智通财经APP挖掘安踏财务数据发现,安踏的研发费用在过去5年间由于3.08亿元增长至7.8亿元,年均复合增长率达到26.15%。2019年全年,安踏7.8亿元的研发费用相当于特步(01368)同期研发费用的3.98倍以及361度(01361)同期研发费用的3.64倍。安踏表示未来5年还将投入超过10亿元用于科技创新,拉动创新商品贡献率超过40%。

持续高增长的研发费用,是安踏产品实现时尚化、专业化、高端化、差异化最终获取较高品牌溢价的核心驱动因素之一。

2019年,安踏品牌定位为“以科技创新引领的极致性价比”的专业运动品牌。通过氢科技、A-WEB、FLASHFOAM、环保科技等创新技术,与漫威、可口可乐等国际知名IP携手打造的跨界联名款爆红网络,引抢购风潮。逐步实现由“买得起”的品牌转变为“想要买”甚至“抢着买”的品牌。据尼尔森消费者调查显示,安踏超过70%的消费者是95后年轻人群,这一比例还在提升;安踏“联名款”第一提及率超过50%;国际篮球明星克莱·汤普森KT家族产品销售同比增长60%,年销量在中国篮球鞋品类细分市场保持领先。

安踏表示,未来5年将投入超过10亿元用于科技创新,拉动创新商品贡献率超过40%。

定位为高端运动时尚的FILA品牌,在2019年着力打造“以运动引领优雅品味的生活方式”。品牌资产指数较去年大幅提升了60%,升幅在行业中居首。通过全场景全周期的品牌战略,FILA已成功孵化两个年流水超十亿级的子品牌:针对3-15岁年龄层的儿童品牌FILA KIDS,流水超20亿元与针对Z世代95后的潮流品牌FILA FUSION,流水超10亿元。

值得注意的是,FILA品牌的毛利率继续保持稳定,从2018年的69.9%上升到2019年的70.4%。

与此同时,以迪桑特为代表的户外运动品牌开发出综训、女子和滑雪等高端商品,高品质的ALLTERRAIN专业系列和SKI产品系列稳固了大批忠实的高端消费群体,目前在42个城市现已开出136家门店,均布局在中国一线高端商场。2016年底加入集团,迪桑特经过2年多的集团孵化,便成为十亿级品牌,去年实现流水同比增长75%。

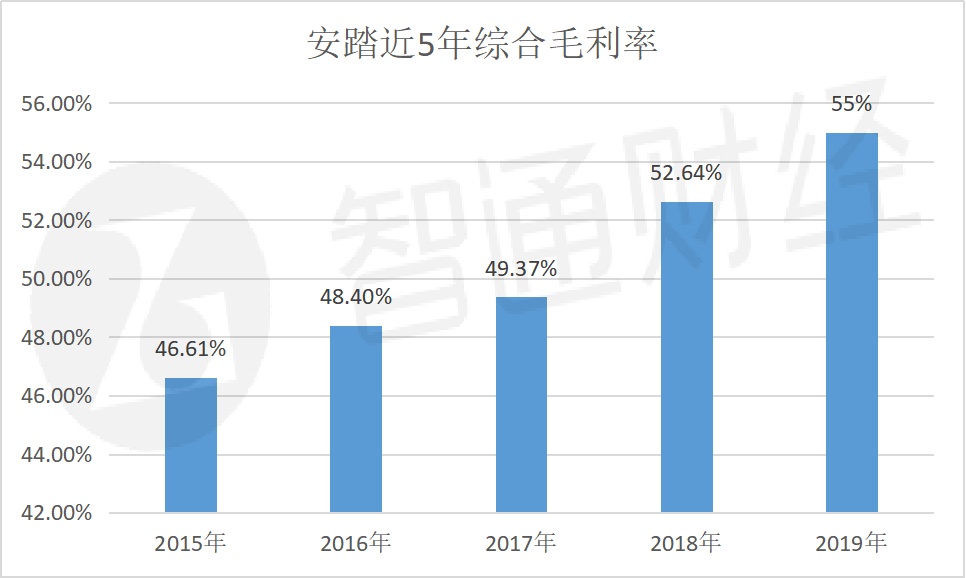

2019年,安踏和FILA以外的其他品牌综合毛利率达到61.8%,与FILA品牌一道拉动安踏整体毛利率提升至55%,创历史新高。

适时优化发展战略,在“危”中寻“机”

如果说,“做好每一件产品”是安踏发展过程中的“硬件”,那么适时推动战略变革便是安踏乘风而上的“软件”。

智通财经APP了解到,2019年是安踏集团关键的一年,年内集团提出“协同孵化、价值零售”的概念,进行了组织变革,成立了专业运动群、时尚运动运和户外运动群三大运动品牌群和三大共享平台,使安踏集团组织架构全面升级,与集团多品牌战略匹配。

安踏集团董事局主席兼CEO丁世忠,在集团2019年度总结会上表示,安踏是一家将近30年的公司,思维容易被以往成功的案例和经验所固化,过去的成功不代表未来依然能够成功。因此,集团强调品牌重构、管理重构、管理者思想重构。

这种未雨绸缪“以变应变”的创新思维,恰恰是安踏抗击“黑天鹅”的利器。

面对全球的疫情挑战,安踏集团多年坚持推进的“高质量增长、健康经营、精准成本管控”等举措,为公司应对市场变化奠定了坚实的基础。各品牌早已实现线上线下全布局。疫情发生之初,公司就率先在超强成本管控、消费者社群营销、柔性供应链、电商创新等方面快速行动,冲抵疫情所带来的冲击。

具体而言,疫情期间,安踏迅速将业务重心转向线上,1月底行业内率先开启“全员零售”,超过6万名员工及合作伙伴参与,盘活私域流量。安踏集团总裁郑捷表示,电商自年初以来,整体成长了50%以上,大大超出了预期。

此外,随着国内疫情得到有效控制,截至目前,自有工厂复工率达100%,外包工厂也已恢复90%以上产能;集团旗下门店已基本恢复营业郑捷表示,下半年集团经营将回归正常,有信心实现全年业绩正增长。

站位全球化,向“双流水千亿”目标进发

不谋全局者,不足以谋一域;不谋万世者,不足以谋一时。

在智通财经APP看来,疫情的结束是时间问题,从而不会长期限制安踏发展。作为一家有“世界梦”的企业,安踏的全球化战略才是更值得投资者关注的焦点。

据智通财经APP了解,安踏于2019年开启全球化战略,完成对亚玛芬集团(AMER SPORTS)的收购,实现双A(ANTA+AMER)联手。亚玛芬集团新董事会对公司业务重新梳理,确立了增长计划,提出5个10亿欧元的5年发展计划,即将始祖鸟Arc'teryx、萨洛蒙Salomon和威尔逊Wilson 3个品牌分别打造成为“10亿欧元”的品牌;中国市场和直营模式计划实现收益10亿欧元。

为配合国际化战略部署,安踏集团广泛吸纳有竞争力的国际化创新人才,现已拥有来自超过18个国家和地区的外籍专业人才。2019年底,安踏集团全球零售总部——上海安踏中心(ANTA SPORTS CAMPUS)在上海奠基,将作为安踏集团未来全球创新整合基地,全球人才发展中心及全球资源联动的重要平台。这也标志着安踏集团全球化迎来了新的里程碑。

除此之外,2019年,安踏还投入2亿元人民币提前布局数字化转型和大数据平台的搭建。安踏携手国际领先的IT合作伙伴,实现了订、供、产、销业务链条的贯通,通过品牌销售、供应链与生产各环节信息的整合,使产销协同更高效、更智能化。2020年,集团的数字化战略,将从商品智能化、全渠道多品牌 CRM平台建设、全流程全价值链数字化运营打通等三个方面开展,赋能高质量增长。

丁世忠曾说过:“铁军文化就是能够多次打胜仗。我认为市场没有寒冬,自己做不好才是寒冬。”通过安踏2019年财报,已经能够感受到安踏稳固的基本盘和蓬勃的成长动力,未来安踏以更创新的方式在新形势下为全球消费者服务,将为安踏累计更多“打胜仗”的筹码。

若到2025年,安踏成功实现流水双千亿的目标,届时对于为什么某些企业不惧怕“黑天鹅”?这个命题,相信每个人心里都有一面明镜。