后疫情时期,优质的房企不仅能在顺势中保证业绩的强劲增长,也能在突发事件中,具备抗风险能力,德信中国(02019)就是一个。

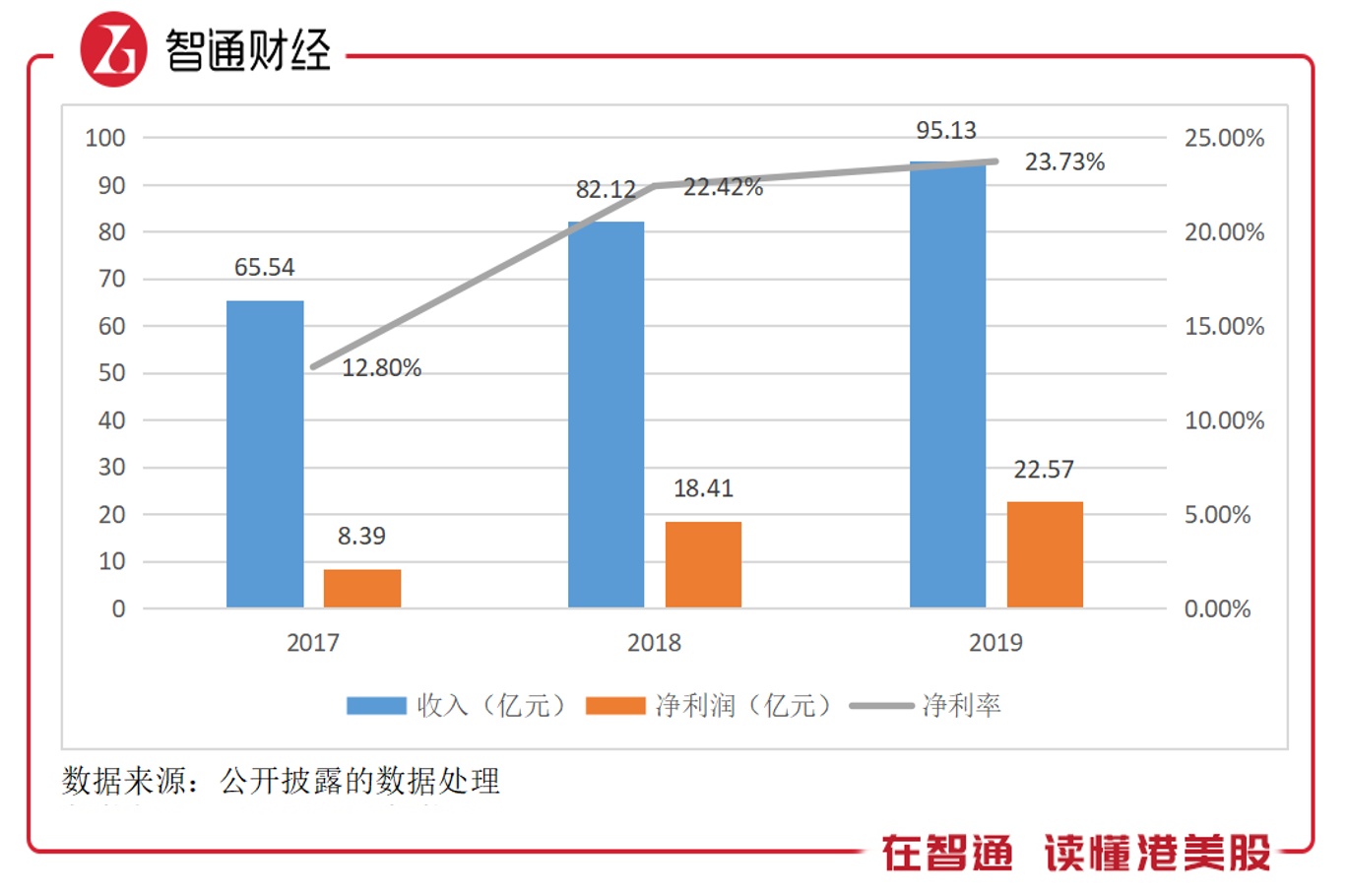

智通财经APP了解到,德信中国近日发布2019年度业绩,实现收入95.13亿元,同比增长15.8%,持续经营净利润22.57亿元,同比增长22.6%,净利率为23.73%,同比增加1.31个百分点。此外,该公司拟派发末期股息每股0.08元,全年将派息4.86亿元,派息率31.2%,股息率(截止公告日)达6.7%。

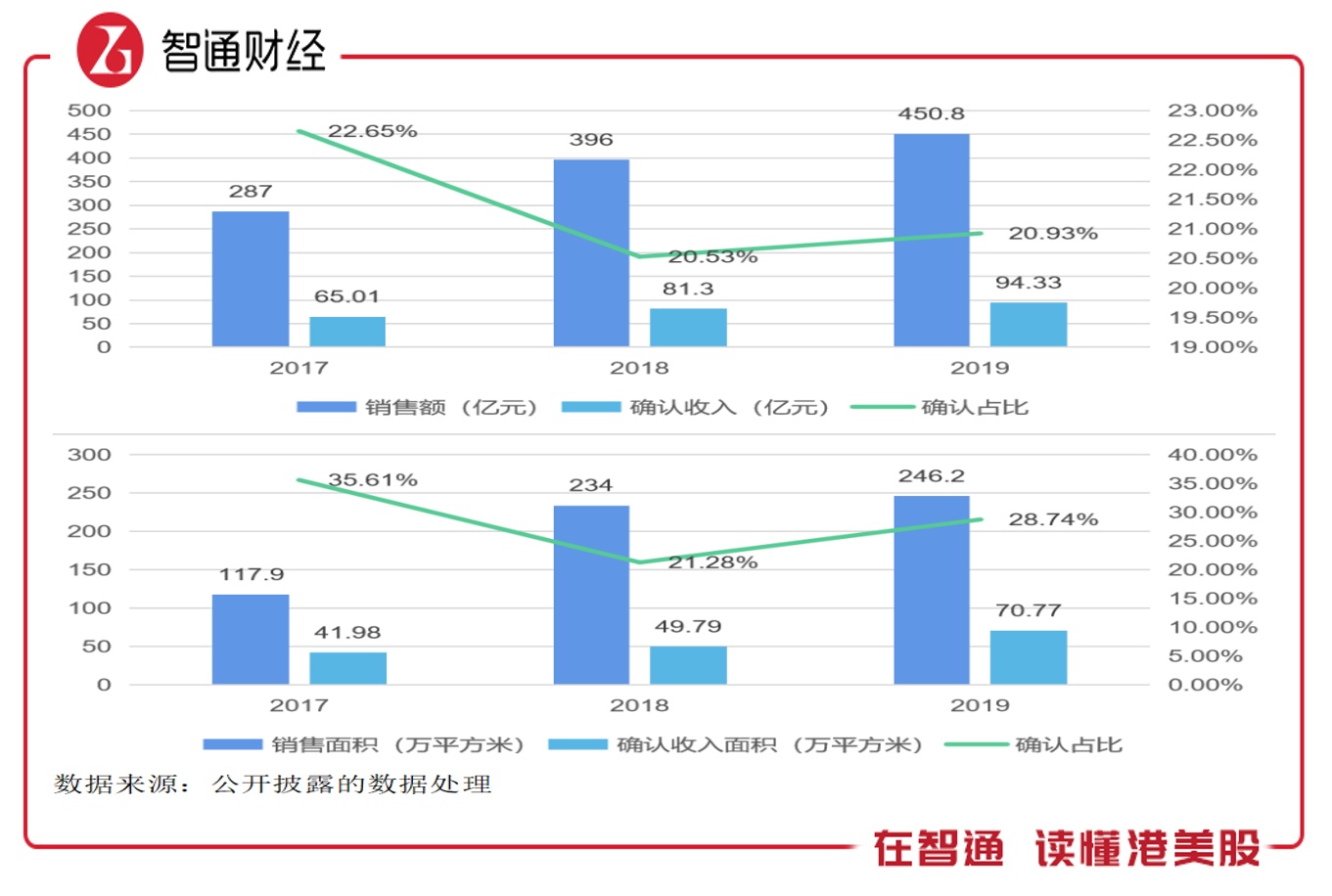

德信中国主要从事住宅地产及商业地产开发项目,业绩成长稳健,近三年收入复合增长率20.5%,持续经营净利润复合增长率64%,合约销售额持续创历史新高,2019年销售额450.77亿元,同比增长13.8%,近五年复合增长率达56.6%。

德信中国是一家怎样的公司?

回报率高于行业水平

德信中国于1995年起步于浙江,主要业务包括物业地产销售、物业建筑及项目管理服务、商业物业租赁、酒店运营以及投资物业,核心业务为物业地产销售,往年的收入贡献基本基本接近100%,2019年收入贡献99.2%。

该公司地产项目扎根于长三角多年,并以立足浙江,深耕长三角,布局全国中心城市为发展策略,经过20多年的发展,于2019年底共运营133个项目,共计达23个城市。该公司这几年发展也比较稳健,收入及净利润均保持双位数的增长水平。

2019年,该公司合约销售额450.8亿元,预售款276.28亿元(由于会计政策调整,预售归于合约负债),这两个指标近三年复合增长率分别为25.3%和34.3%,预售款保持高于销售额的增长速度,保持良好发展势头。期间确认物业销售收入94.33亿元,近两年保持占比销售额20%左右的水平。

德信中国的销售面积每年也在逐年创新高,2019年为246.2万平方米,确认收入面积70.77万平方米,近三年复合增长率分别为44.5%和30%,期间确认收入面积占比28.74%,同比提升7.46个百分点。

该公司确认收入及面积目前仍来源于浙江省,2019年分布于宁波、丽水、衢州市、温州、杭州、台州及湖州七个城市,前四个城市为核心,确认收入及确认面积占比分别为75.23%和75.83%。相比于2018年,2019年增加了宁波、丽水、衢州及台州四个城市,减少了徐州及嘉兴两个城市。

2019年,德信的毛利率为32.2%,一直高于行业水平,具备能力,结合市场动态及结转节点,窄幅波动。此次变动核心因素为结转收入时间点的影响,2018年结转的是2016-2017年的销售额,由于市场红利,售价都比较高,比如杭州和温州售价分别为32993元/平方米及17971元/平方米。此外,期间新增的四个城市平均售价14066,确认面积贡献61.1%,也导致了平均售价下降。

就行业来看,行业毛利率普遍集中在20-30%的毛利率区间。德信管理层在业绩会上称,公司的2019年的毛利率在行业中依然是中上水平,随着2017年后主要城市调控的常态化,也推动了整个行业毛利率的正常化,预期未来毛利率会保持平稳正常的状态。

德信的整体盈利水平呈逐年提升趋势,2019年净利率23.73%,较2017年提升10.93个百分点。该公司2019年资产回报率(ROA)3.35%,较2017年提升0.1个百分点,由于这几年一直在降杠杆,权益回报率(ROE)有所下降,2019年ROE为14.5%,但仍高于行业平均水平。

两大战略驱动业绩成长

德信中国的业绩(成长及盈利)保持稳健成长得益于两大战略:一是产品战略,以客户为导向,围绕土地、客户、产品三位一体做好三者之间的匹配,推出满足不同人群的住宅产品,二是投资布局战略,以浙江为立足点,长三角为大本营,不断辐射全国主要城市,收购未来发展的优质土储。

该公司的物业开发项目核心产品主要为住宅物业,目前已形成“G+住宅体系”,并树立了“杭派精工”的品质形象。产品标准化方面,住宅物业形成了海派系、大院系、泊林系、臻悦系和云庄系的五大产品,其中云庄系为2019年推出。整体产品覆盖从刚需、首改到再改等各类客群。

每个产品系都有不同的风格构成,海派系产品以英伦建筑风格为特色,泊林系以欧式新古典主义建筑风格为特色,大院系以新亚洲建筑风格为特色,臻悦系以现代雅致建筑风格为特色,而新出的云庄系则以以“西湖气、庄子韵、东方潮”为核心打造理念,进行产品营造,具备东方审美特征。

德信的住宅产品风格多样,凭借着优质的产品体系,往年去化率都很高,项目平均去化率保持在80%以上,回款率约90%。根据克而瑞数据,2019年全年,德信共开盘200余次,杭州、宁波、温州、武汉等城市多盘热销,旗下杭州楼盘整体去化率超过90%。此外,该公司在杭州满意度、忠诚度均排名第4,在温州忠诚度排名第1,满意度排名第2,体现出公司良好的产品口碑。

德信坚持立足浙江、深耕长三角,布局全国中心城市的布局战略,2019年全国化布局持续推进,完成了覆盖长三角(杭州、南京、温州、宁波、无锡、徐州、常州、湖州、昆山)、大湾区(广州、佛山)、华中(武汉、九江、上饶)和成渝(成都)四大核心城市群的布局。此外,该公司积极布局一二线城市,从2019年合约销售额区域分布来看,有67%来自一二线城市,30%来自三线城市。

该公司拿地模式主要有两种,一是招拍挂,二是收并购,2019年期间新增地块38幅,有58%以招拍挂获得,42%以收并购获得,土地均价为6222元每平方米,占比2019年销售均价的34%。以平均土地使用权成本占比平均售价看,有下降趋势,2016年该指标为46.9%,2018年下降至40%以下。

上文谈到,德信收入目前仍主要来自于浙江省,2019年分布于七个城市,但该公司的投资触角已经进入全国23个城市,土储面积上千万平方米,开发及成长空间非常大。

智通财经APP了解到,2019年,德信运营总土地储备达1342万平方米,同比增长达96.4%,首次进入上海、无锡、昆山、广州和佛山五个城市,新增474万平方米的优质土储。从结构上看,基本上形成杭州土储占比1/3,杭州以外浙江省内1/3,省外1/3的土储结构,往年分布在一二线城市的土储份额均超过90%。

我国城市化仍处于人口由中小城市向大都市圈聚集阶段,一线郊区及卫星城得到初步发展,而都市圈化是未来十年城镇化进程的重点。该公司集中资源布局一二线城市,较好地把握了城镇化梯次发展中核心都市圈的住房需求,进而驱动了公司销售规模的高速成长。

以德信目前的土储情况看,足以满足其未来几年的高成长需求,该公司管理层于业绩会上称,2020年将持续深耕现有布局城市,同时优选需求支撑较强、发展潜力较大产业发展较好的城市直接进行布局。

行业领先的负债管理水平

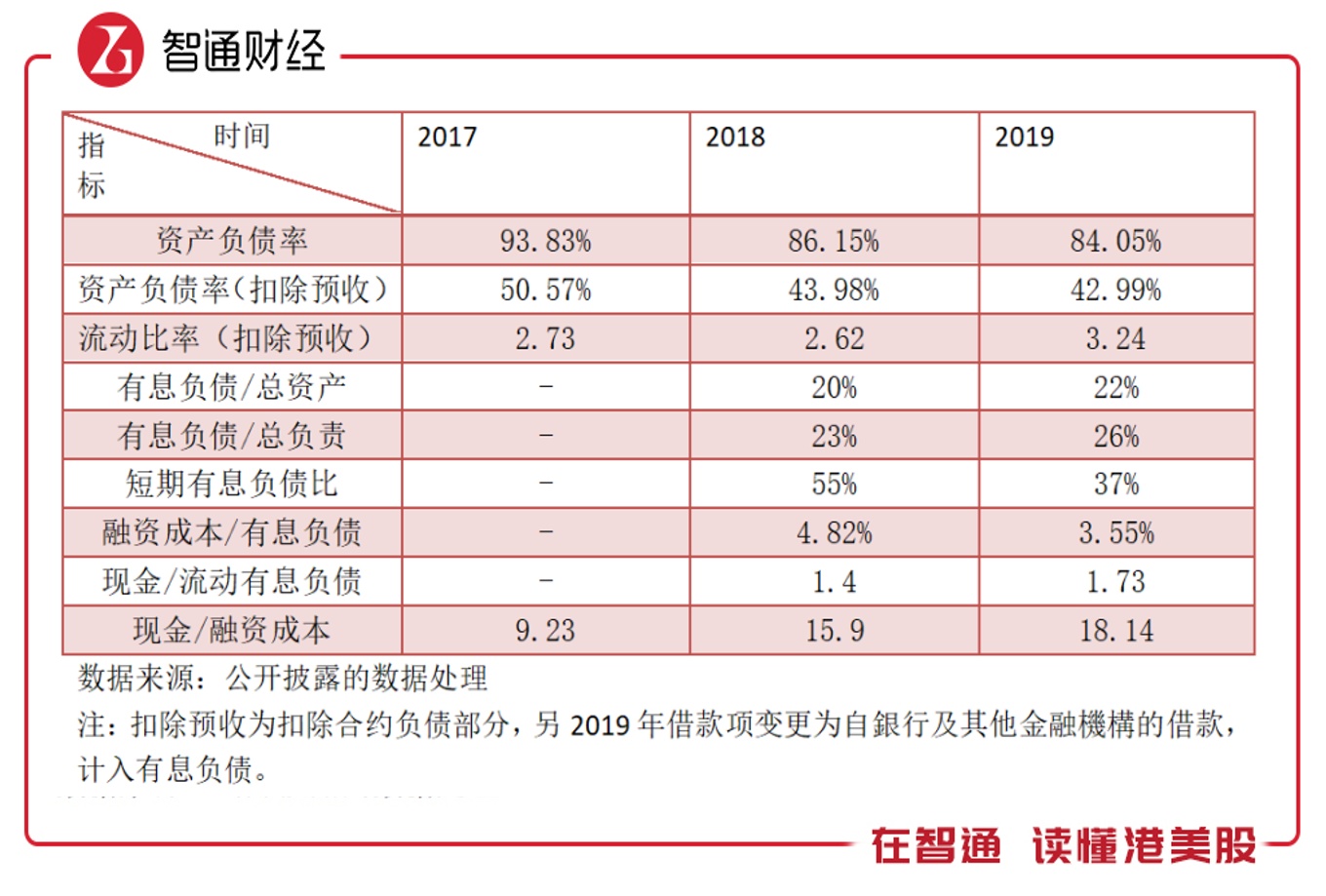

房地产作为高杠杆运营的行业,负债管理尤为重要。德信在负债管理上一直处于优化状态,负债水平也远低于行业,2019年资产负债率为84.05%,而行业普遍在90%以上,且该公司债务水平逐年降低。若扣除非负债的预收款部分(合约负债),资产负债率仅为42.99%,流动比率3.24倍,财务状况非常健康。

该公司的有息负债主要为自银行及其他金融机构的借款,2019年占比资产为22%,占比总负债26%,保持在较低的水平,有息负债结构偏向于长期,非流动有息债占比62.7%,融资成本水平有所下降,期间融资成本率(占比有息负债)3.55%,同比下降1.27个百分点。2019年,该公司拥有现金95.64亿元,覆盖流动有息债1.73倍,覆盖融资成本18.14倍。

近日,观点指数研究院发布2020年中国上市房企偿债能力前十榜单,德信中国以第十名入榜,根据观点指数预计,德信中国截至2019年底净负债率显著低于行业平均水平,货值占总负债490%,高于96%候选房企。

实际上,德信目前的负债水平仍可有提升空间,一方面整体负债率较低,另一方面手头现金充足,长债的利息支出带来的压力并不大。2019年,该公司获各类金融机构总授信额超过320亿元,其中银行授信260亿元,资金发展来源充足。

高达262.8%的估值溢价空间

德信2019年的合约销售额部分会结转到2020年的收入,以预收款增长水平看,2020年确认收入或仍能实现双位数的增长。但2020年开头出现了小插曲,由于公共卫生事件影响,很多企业延迟复工,消费受到了较大影响,而这部分销售额可能影响到该公司2021年的确认业绩。

该公司在业绩会上称,从去年年初开始,就实现了一对一咨询,直播,线上看房等功能。事件开始后,也迅速开启了线上选房、认购、积分商城等功能。目前该公司咨询云平台已经能实现从线上看房到咨询到成交一站式闭环服务,推出的无忧购服务并获得了广泛好评,目前注册客户已超过25万人,通过无忧购确定的金额超过5亿元。

2020年上半年,公共卫生事件对线下销售存在一定的影响,但线上销售带来业绩部分抵消影响,此外下半年事件逐渐好转后,或将会有一轮新的消费刺激政策,促进房地产消费回暖,该公司产品线风格多样,满足大部分消费需求,反弹预期较为强烈。

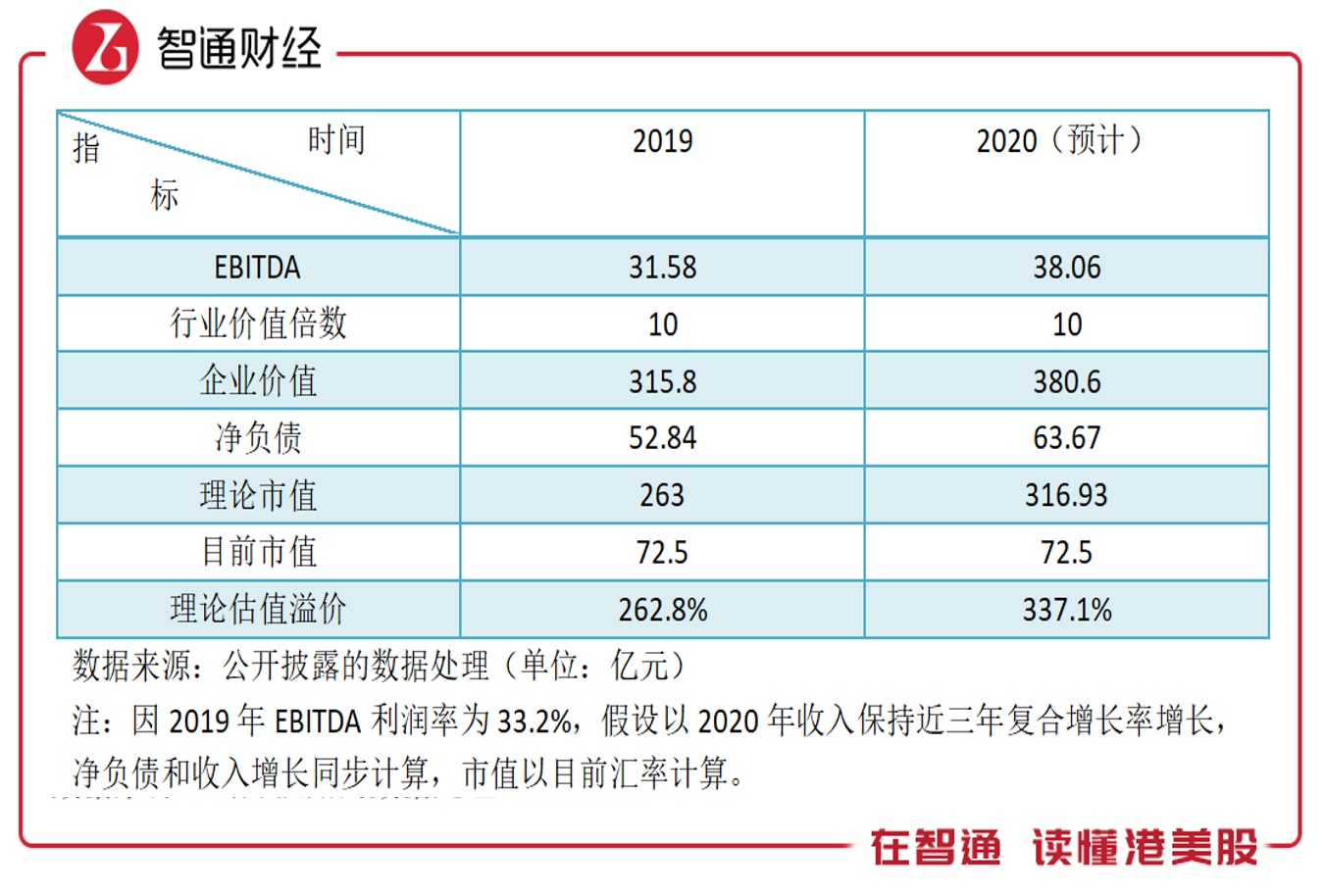

德信中国目前的估值很低,以2019年持续经营净利润计算,PE值仅为3.3倍,低于港股地产发展商行业的6倍,价值倍数(企业价值/EBITDA)为4倍,而行业集中在10-20倍。若以行业价值倍数测算,2019年存在理论估值溢价262.8%,2020年为337.1%。

综上看来,德信中国业绩成长稳健,盈利水平也在逐年提升,其独特的产品策略,包括多样化风格的产品系供应,维持了较高的去化率水平,加上精准的投资布局战略以及健康的财务状况持续推动其业绩良性增长。该公司目前的估值不足以反映过去的业绩水平,存在低估,而未来业绩预期乐观,估值存在修复空间。