本文来自微信公众号“ 中达研究”,作者: 申思聪、蔡鸿飞、诸葛莲昕。

报告摘要

事件:

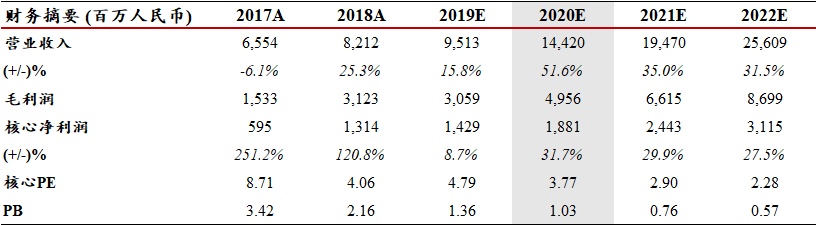

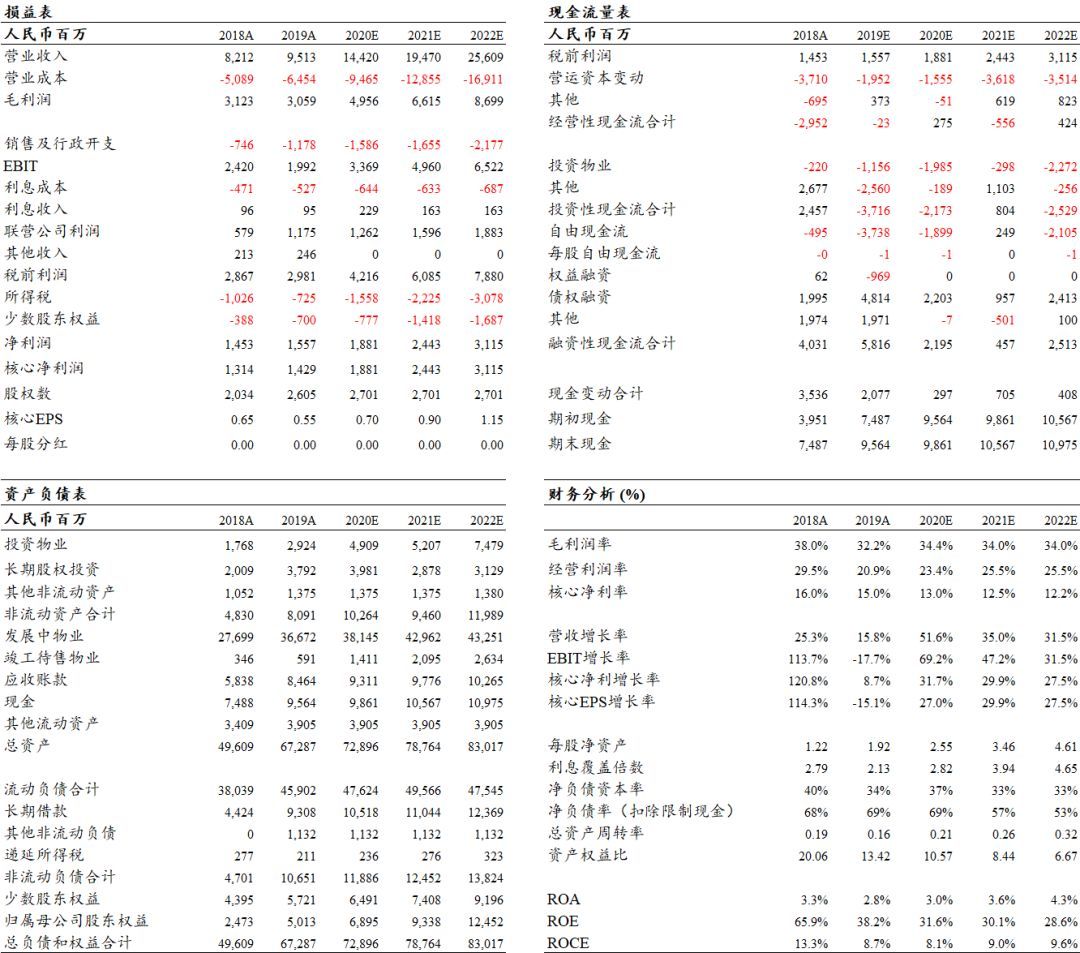

德信中国(02019)公布2019年度业绩,实现营业收入95.1亿元(增长+15.8%),归母净利润15.6亿元(增长+7.1%)。

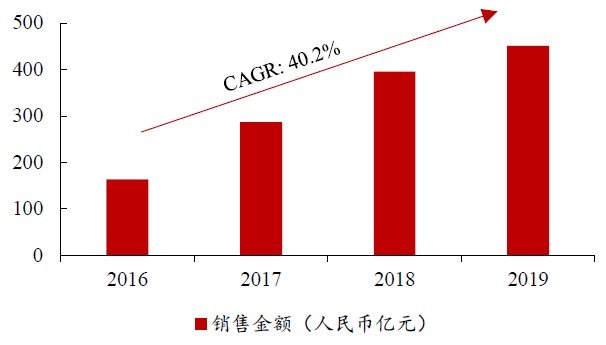

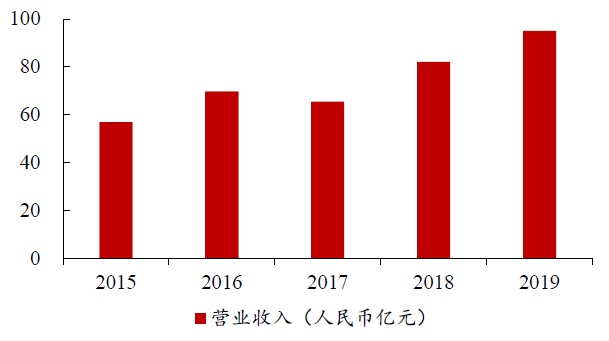

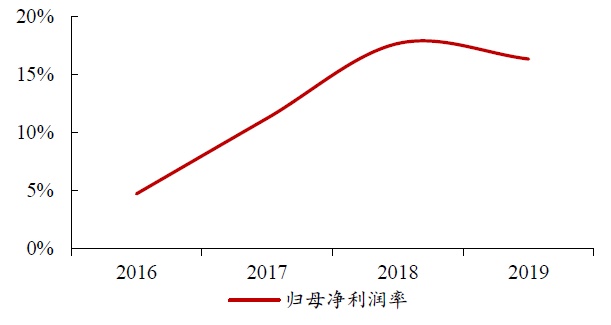

盈利稳步增长,净利率相对平稳。公司2019年实现营业收入95.1亿元(增长+15.8%),归母净利润15.6亿元(增长+7.1%),与我们前期预测相符。公司2019年归母净利率达16.4%,保持相对平稳(2018年:17.7%),主要由于结算项目权益比例有所下降,少数股东权益的营收占比提升至7.4%(2018:4.7%)。同时公司投资收益同比增长103.0%至11.75亿,合联营项目项目结算占比提升。

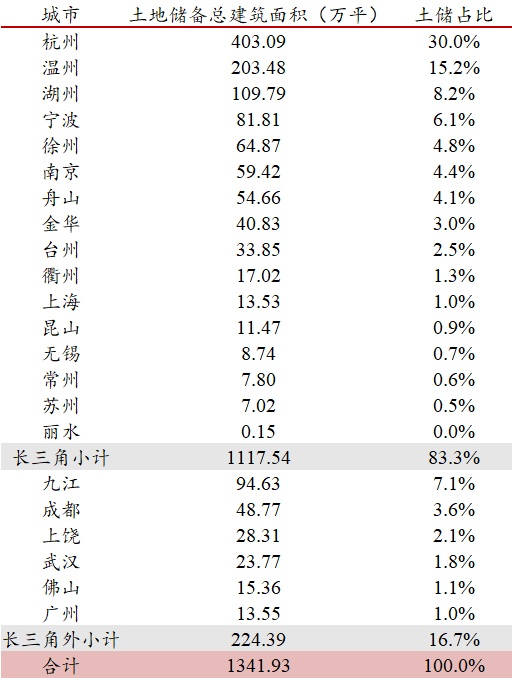

土储质量优异,拿地趋于平衡。公司延续了长三角深耕战略,截止2019年末公司总土储面积达1,341.9万平方米,其中长三角土储面积占比高达83.3%。杭州温州湖州位列前三,面积占比达30.0%、15.2%和8.2%,高能级区域的优质土储有助于后续销售增长的逐步释放。拿地方面,2019年公司新进入了上海、广州、佛山等都市圈重点城市。全年总拿地面积达474.5万平米,占合约销售比例高达193%(2018年:100.2%),深耕长三角同时加大了其他都市圈的布局。新拿地成本(6220元/平)保持在低位,仅占销售均价的34.0%,主要得益于丰富的拿地途径和渠道,其中招拍挂和收并购获取的分别占58%和42%,更加趋于平衡。

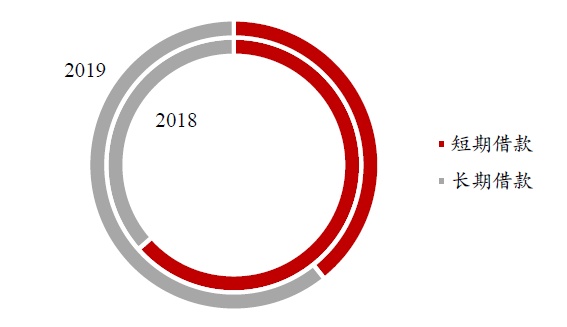

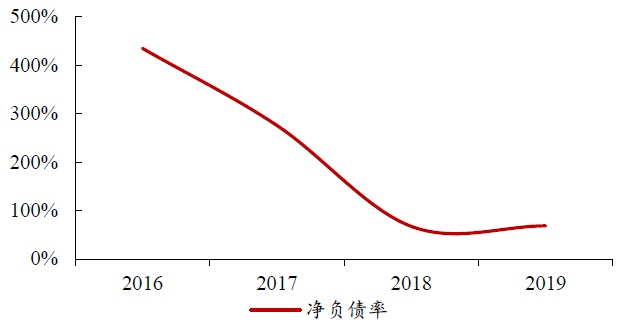

债务结构大幅优化,杠杆水平保持稳定。随着上市逐步打开海外资本平台,公司财务状况更趋稳健。流动性方面,公司债务结构大幅优化,2019年短期借款占比39.3%(2018年:63.5%),现金短债比提升至1.4倍(2018年:1.0倍),短期偿债压力改善显著。公司杠杆水平在规模快速扩张的同时整体保持稳定,公司2019年净负债率达68.7%(略微提升+1.1pct),平均融资成本保持稳定在8.43%(+0.07pct)。持续改善的债务结构及稳定的杠杆水平将助力公司持续增长和稳健发展。

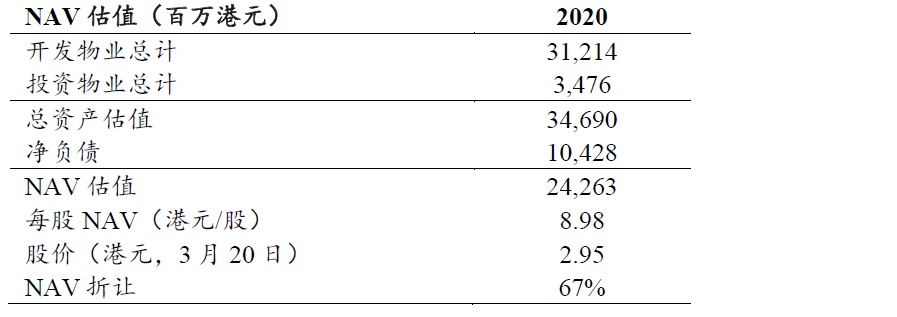

维持“买入”评级,目标价4.49港元。展望未来公司优质的土储和改善的财务结构有望助力公司实现25-30%的销售年增长目标。考虑到卫生事件对杭州和温州等布局城市造成的影响,可能影响公司项目施工及交付,我们将公司2020年/2021年核心EPS预测分别下调8.4%/10.5%至人民币0.70元/0.90元,预测核心净利同比增长31.7%/29.9%。考虑到公司土储项目布局城市优质,拿地力度逐步提升,叠加海外融资功能的释放,给予NAV折让50%,目标价由4.61港元下调2.6%至4.49港元,对应2020年5.7倍PE,较现价空间达52%。(最新股价为2020年3月20日收盘价)

风险提示:调控政策存在一定不确定性;公司销售结算或存一定不确定性。

报告正文

盈利稳步增长,净利率相对平稳。公司2019年实现营业收入95.1亿元(增长+15.8%),归母净利润15.6亿元(增长+7.1%),与我们前期预测相符。公司2019年归母净利率达16.4%,保持相对平稳(2018年:17.7%),主要由于结算项目权益比例有所下降,少数股东权益的营收占比提升至7.4%(2018:4.7%)。同时公司投资收益同比增长103.0%至11.75亿,合联营项目项目结算占比提升。

图 1:公司销售金额2016-2019复合增长率40.2%

数据来源:公司公告, 中达证券研究

图 2:公司营业收入稳步高增

数据来源:公司公告, 中达证券研究

图 3:公司2019年实现归母净利润15.6亿元

数据来源:公司公告, 中达证券研究

图 4:归母净利率有所下滑

数据来源:公司公告, 中达证券研究

土储质量优异,拿地趋于平衡。公司延续了长三角深耕战略,截止2019年末公司总土储面积达1,341.9万平方米,其中长三角土储面积占比高达83.3%。杭州温州湖州位列前三,面积占比达30.0%、15.2%和8.2%,高能级区域的优质土储有助于后续销售增长的逐步释放。拿地方面,2019年公司新进入了上海、广州、佛山等都市圈重点城市。全年总拿地面积达474.5万平米,占合约销售比例高达193%(2018年:100.2%),深耕长三角同时加大了其他都市圈的布局。新拿地成本(6220元/平)保持在低位,仅占销售均价的34.0%,主要得益于丰富的拿地途径和渠道,其中招拍挂和收并购获取的分别占58%和42%,更加趋于平衡。

表 1:公司布局城市优质,杭州、温州、湖州占比达30.0%、15.2%、8.2%

数据来源:公司公告, 中达证券研究

债务结构大幅优化,杠杆水平保持稳定。随着上市逐步打开海外资本平台,公司财务状况更趋稳健。流动性方面,公司债务结构大幅优化,2019年短期借款占比39.3%(2018年:63.5%),现金短债比提升至1.4倍(2018年:1.0倍),短期偿债压力改善显著。公司杠杆水平在规模快速扩张的同时整体保持稳定,公司2019年净负债率达68.7%(略微提升+1.1pct),平均融资成本保持稳定在8.43%(+0.07pct)。持续改善的债务结构及稳定的杠杆水平将助力公司持续增长和稳健发展。

图 5:债务结构优化,短债占比下降

数据来源:公司公告, 中达证券研究

图 6:现金短债比持续提升,2019年达1.4倍

数据来源:公司公告, 中达证券研究

图 7:净负债率近年下行,杠杆水平良好

数据来源:公司公告, 中达证券研究

图 8:平均融资成本保持平稳

数据来源:公司公告, 中达证券研究

维持“买入”评级,目标价4.49港元。展望未来公司优质的土储和改善的财务结构有望助力公司实现25-30%的销售年增长目标。考虑到卫生事件对杭州和温州等布局城市造成的影响,可能影响公司项目施工及交付,我们将公司2020年/2021年核心EPS预测分别下调8.4%/10.5%至人民币0.70元/0.90元,预测核心净利同比增长31.7%/29.9%。考虑到公司土储项目布局城市优质,拿地力度逐步提升,叠加海外融资功能的释放,给予NAV折让50%,目标价由4.61港元下调2.6%至4.49港元,对应2020年5.7倍PE,较现价空间达52%。(最新股价为2020年3月20日收盘价)

表 2:德信中国NAV约8.98港元/股

数据来源:中达证券研究

(编辑:张金亮)