作为国内亲子游龙头,复星旅文(01992)成长性和盈利能力都非常强劲,而受公共卫生事件影响估值却过度下杀。市值低于净资产,PB值为0.8倍,PE(TTM)为10倍,EV/EBITDA不到4倍,而港股酒店度假村行业PE为19倍,EV/EBITDA集中在10-13倍,这家公司该到抄底的时候了吗?

智通财经APP了解到,复星旅文近日发布了2019年财报,收入173.37亿元,同比增长6.56%,持续保持稳健的增长水平,经调整的EBITDA为37.29亿元,同比增长79.9%,股东净利润6.09亿元,同比增长97.35%,盈利能力大幅度提升。此外,该公司宣派2019年末期股息每股0.02港元。

复星旅文历年运营稳健,成长及盈利都非常给力,2019年净利润翻倍,也给市场带来了比较大的惊喜,不过整体的业绩指标不能很好反映该公司价值,具体运营状况仍需要我们进一步去挖掘。

业绩持续表现亮眼

复星旅文是全球性领先的综合旅游度假企业,同时国内亲子游龙头企业,拥有Club Med品牌以及高端亚兰特蒂斯品牌,产品及服务包括亲子游、短途游、度假酒店以及周边文化演艺活动等,其中核心品牌Club Med,业务遍布全球,长达70年的经营历史。2018年底该公司登陆港股市场,上市首年便实现了盈利,2019年几乎实现利润翻番。

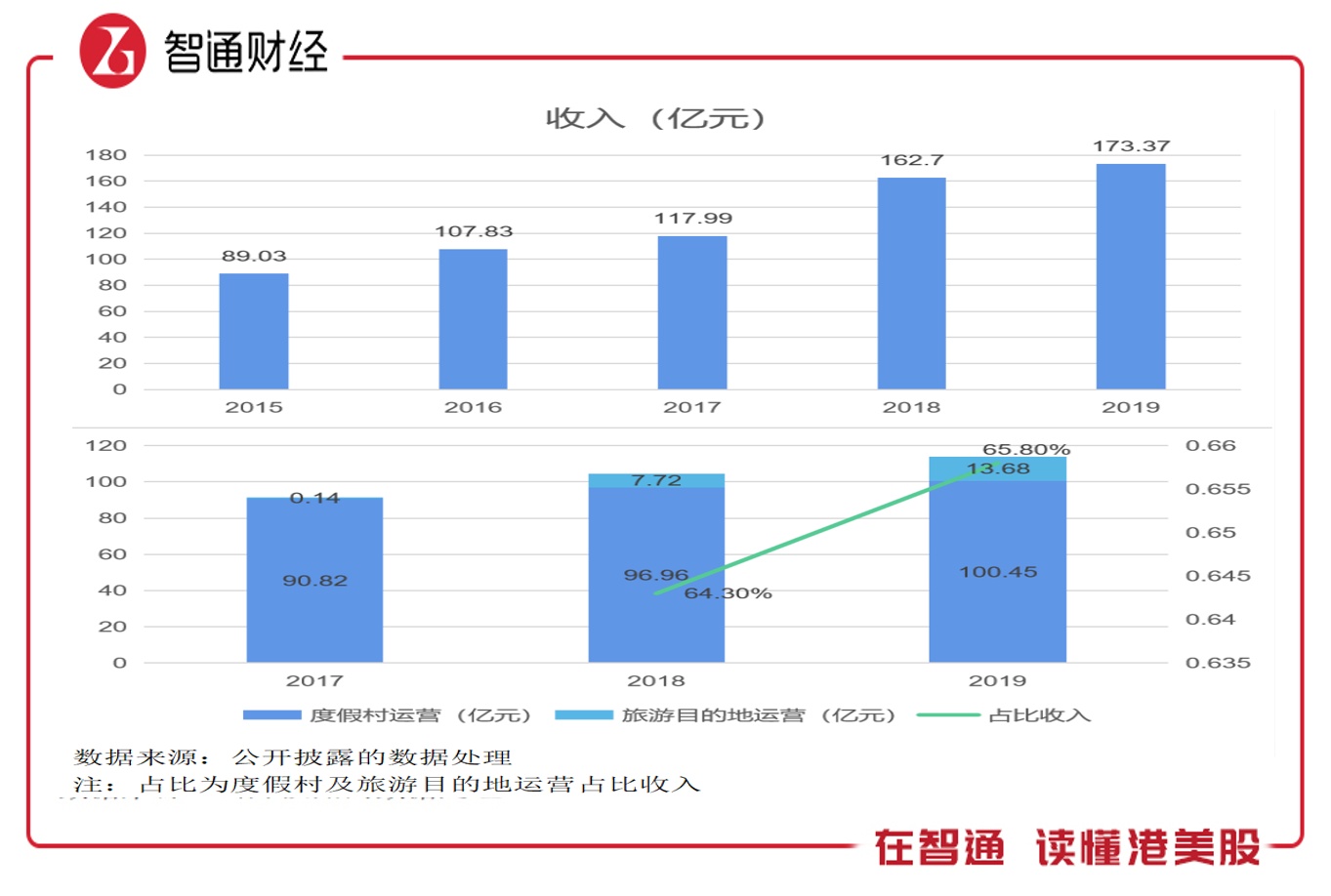

该公司这几年成长稳健,收入每年都创下历史新高,2019年收入为173.37亿元,近五年复合增长率18.1%,近三年复合增长率21.2%。

复星旅文老业务是度假村业务,度假村业务主要包括Club Med和中国本土化的Club Med Joyview,2018年4月份,三亚亚特兰蒂斯正式开业,旅游目的地业务开始成为业绩增长亮点,同时在运营业务的基础上,周边度假场景服务也相继开展,使得收入构成更加多元化、体系化以及生态化。

运营是该公司打造度假生态链的核心,也是整个收入的核心,2019年运营业务收入114.13亿元,近三年复合增长率12.03%,收入贡献65.8%,同比提升1.5个百分点。在运营业务中,度假村业务增长比较稳健,亮点在于旅游目的地业务,2019年收入13.68亿元,同比增长达77.2%。

复星旅文满足成长的稳健性,盈利水平也在不断提升,2019年毛利率31.9%,同比略有下降,主要是受物业销售影响,若不考虑物业销售部分,毛利率水平显著提升。2019年,度假村及旅游目的地运营毛利率31.7%,较2017年提升4.5个百分点,剔除物业销售部分,毛利贡献91.13%,较2017年提升2.68个百分点。

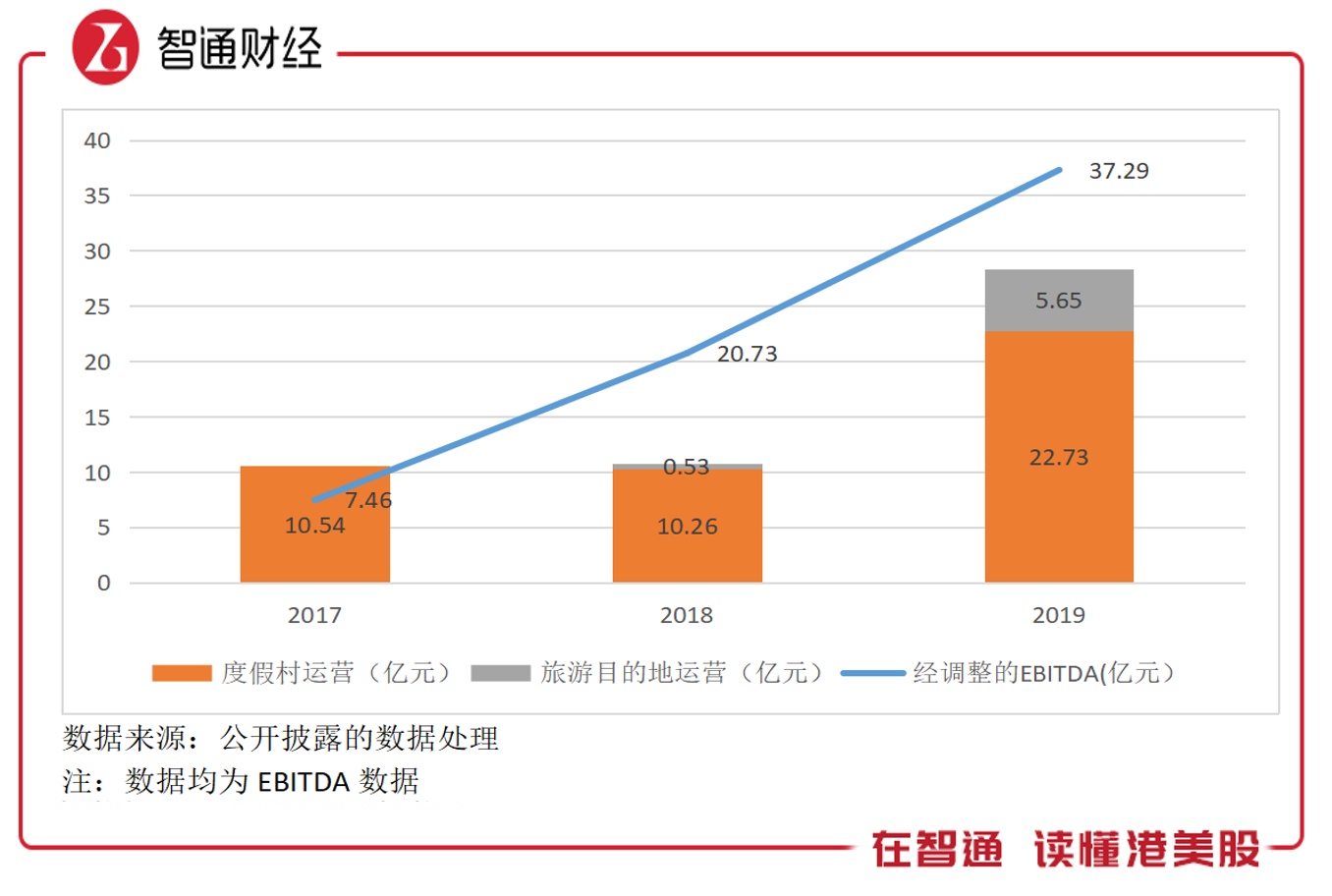

该公司2019年经调整的EBITDA为37.29亿元,同比增长79.9%,近三年复合增长率达123.6%。盈利水平大幅度提升主要得益于核心的运营业务,2019年度假村运营部分为22.73亿元,同比增长121.5%,而旅游目的地运营部分为5.65亿元,同比增长高达9.7倍,运营部分EBITDA合计贡献76.1%。

下面我们来详细分析一下复星旅文各项业务运作状况。

Club Med增长强劲

度假村业务核心板块为Club Med,Club Med,有着70年的经营历史,业务覆盖全球,2019年共运营66家度假村,遍布六大洲及超过40多个国家和地区,其中亚太地区有16家度假村,在中国设有7家。该公司度假村主要以租赁模式为主,2019年租赁模式有41家度假村,占比62.12%。

在该业务上,复星旅文主要做了三件事,一是升级度假酒店,高端酒店占比占主导,二是采取快乐数字化和C2M策略,三是全球化布局,持续开拓滑雪市场,打造滑雪生态系统,这三大策略是促使该业务稳健成长的关键。

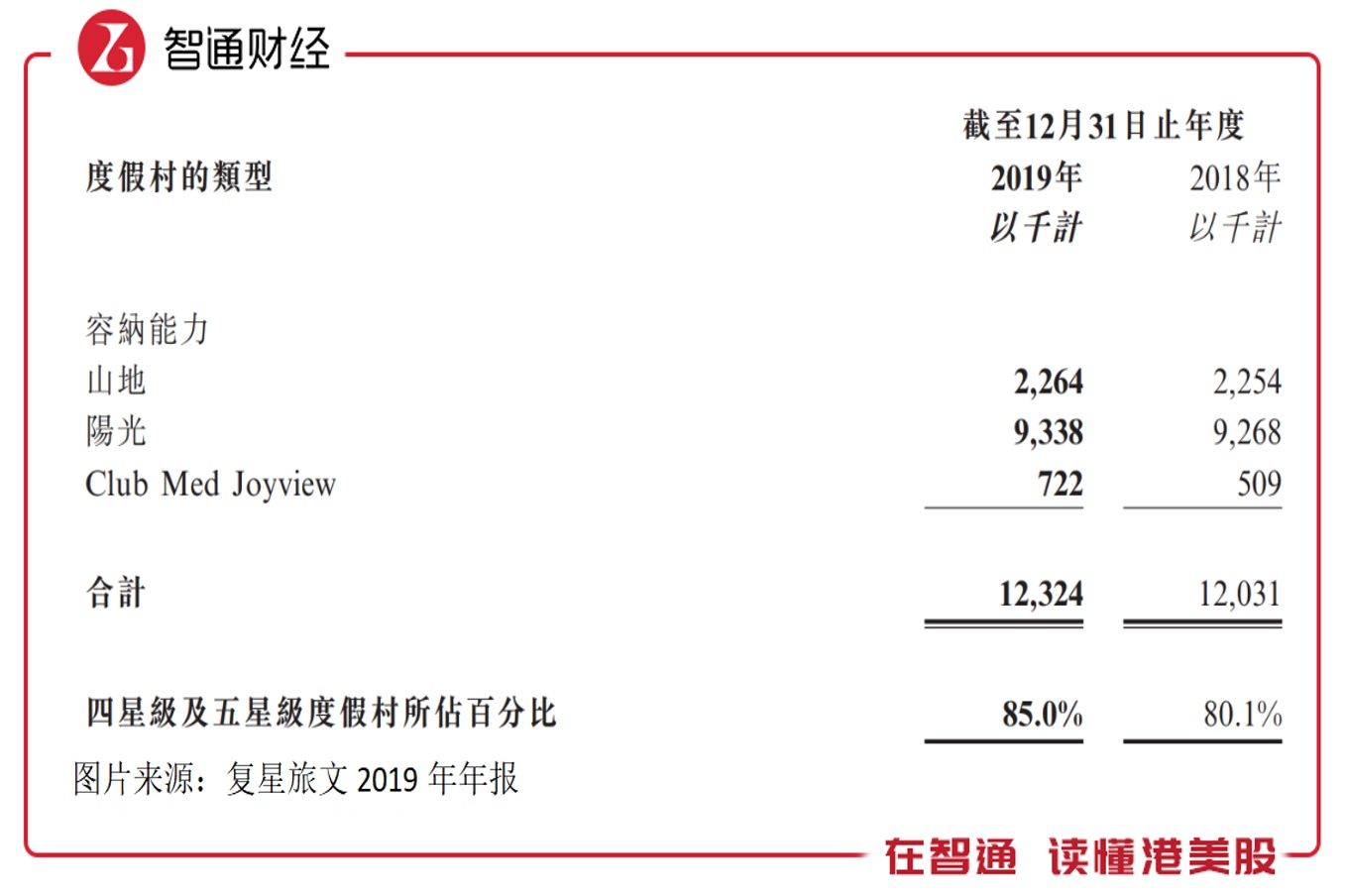

2019年Club Med营业额增长了5.2%,近三年复合增长6.24%,度假村的容纳能力和平均每日床位价格均呈逐年提升的态势,其中每日床位价格为1330.1元,同比增长5.84%,近三年复合增长率4.5%。该公司持续升级酒店级别,期间四星级及五星级度假村占比达85%,同比增加4.9个百分点,新开设了4家度假村,全部为四、五星级度假村。

复星旅文是复星国际的快乐领域中休闲旅游板块分拆出来的,是落实复星国际快乐数字化和C2M策略重要载体。C2M是以消费者为本的新商业模式,复星旅文围绕家庭休闲度假来开发M端,满足消费者多样化的需求。2019年,该公司通过扩展各种在线销售渠道和平台,Club Med销售网络的直接销售比例为65.1%,呈逐年提升态势。

相比于国内同行,该公司比较大的优势是全球化战略,一方面可以开发具备潜力市场的国家及地区,另一方面也有效的缓冲区域性风险。在2019年,公司总部(法国)以外的地区实现收入增长7.4%,其中巴西、英国和澳大利亚均以双位数的复合增速增长,中国区客户数量持续增长,2019年达到28.2万人次,近三年复合增长率达18.83%。

在全球化布局的同时,该公司作为欧洲最大的滑雪度假村供应商,掌握着稀缺的资源,凭借在滑雪领域的专业优势和资源优势,加大在全球滑雪领域的布局,特别是中国地区。2019年,Club Med与ESF(滑雪学校)合作在中国新开3个滑雪学校,分别位于河北、北京以及重庆的那个地区。

中国本土化的Club Med Joyview,主要为近年来国内短途游市场火爆,该平台顺应中国市场需求而诞生,目前开业数量比较少,对业绩贡献较低,不过也在加大扩张,全部采取轻资产扩张方式,且以单体酒店管理模式进行创收。该平台相继营业了安吉、北戴河及北京延庆度假村,复星旅文项目储备充足,不排除未来开设更多的此类度假村。

旅游目的地潜力大

旅游目的地业务是复星旅文的新业务,也是成长最快的业务。该业务运营部分有三个项目,分别是三亚亚特兰蒂斯、丽江及太仓项目,目前创收主要源于三亚亚特兰蒂斯酒店运营收入,丽江和太仓项目目前仍在建设中,预计最早也要到2020年底才产生相应的收入来源。

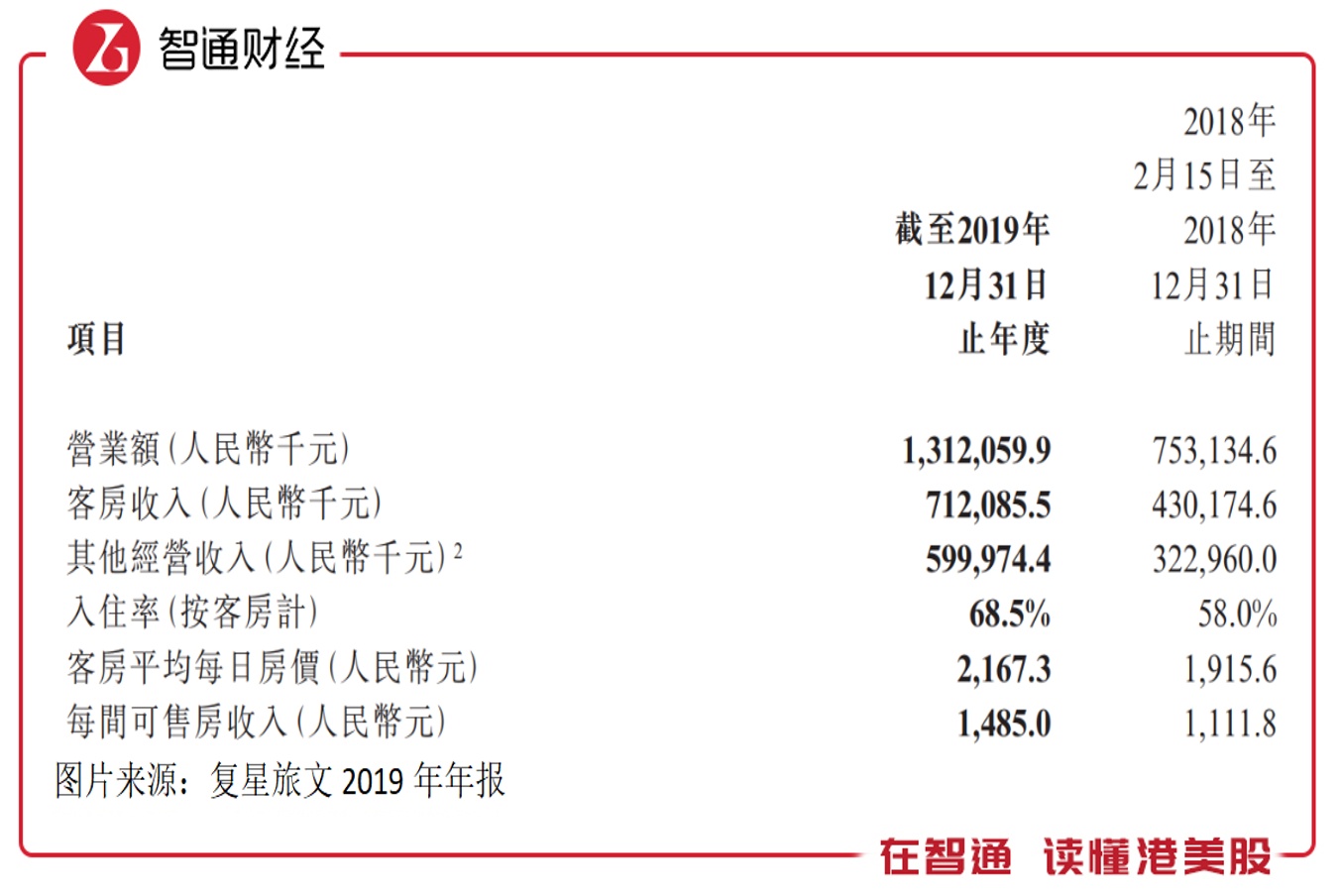

亚特兰蒂斯自2018年2月份试营业以来,业绩表现亮眼,2019年营业额为131.2亿元,同比增长达74.2%,其中入住率、客房平均每日房价均明显提升,期间入住率为68.5%,比2018年提升10.5个百分点,每日房价2167.3元,比2018年提升13.1%。

亚特兰蒂斯的每日房价要比行业高很多,数据上看持续提升,然而入住率并没有削弱,反而还在提升,可见客户接受度及认可度都非常高。

实际上,亚特兰蒂斯提供的旅游内容并不仅仅是的酒店概念,他除了拥有1314间房的高星级的酒店,还有20万方的大型的主题水世界,5间极具特色的海底套房,亚洲最大的海水的水族馆,21家特色餐厅、C秀、嘉年华表演和会议及婚礼服务设施。其主要采取一站式服务,入住后提供多项免费服务,比如水世界和水族馆免费进入。

从数据上看,三亚亚特兰蒂斯凭借高性价比的产品价格及服务,到访的游客持续增长,2019年到访的客户520万人次,较2018年同期增长62.5%,其中到访水世界和水族馆的游客分别达到约110万人次和120万人次。

2019年11月,该公司发布复游城品牌,这是管理旅游目的地业务重要的自有品牌,包括正在建设的丽江复游城以及太仓复游城。

丽江复游城针对中高端客户的一个国际旅游目的地,营运及管理的观光景点、度假村和其他住宿、娱乐设施、定制度假客栈和住宿设施、表演、当地活动和旅游,太仓复游城则计划提供各种主题体验和特色旅游,包括华东地区最大的室内滑雪场之一、体育公园、Club Med度假村及欧洲商业街区等。

复星旅文的旅游目的地项目均有非常明显的特点,就是项目中有物业销售部分,并通过这部分回笼资金,扩张运营业务。亚特兰蒂斯的棠岸项目近两年均贡献了近乎20%收入占比的现金流,而丽江项目可售物业建筑面积超过237000平方米,太仓项目可售物业建筑面积超过554000平方米,未来几年收入贡献及现金回流还是比较可观的。

因此,我们看到该公司物业销售收入对业绩有一定的贡献,且随着丽江及太仓两个项目的落地,该板块仍会持续提供业绩贡献。物业销售虽然并非公司业务战略核心,但作为旅游目的地生态的一部分,不仅起到资金回笼的作用,同时通过售后管理模式(爱必浓),获得更多的商业机会,创造更多的收入来源。

业务生态运作良好

此外,旅游休闲服务及解决方案业务在该公司常年收入占比稳定,主要为归属于度假村的服务板块稳健增长,这也在一定程度上反映该公司度假村业务强劲的增长能力。归属于旅游目的地的度假场景及解决方案业务是新业务,依托于亚特兰蒂斯,2019年收入增长51.75%,不过目前收入占比比较小,仅为1.2%。

2019年,度假场景服务各项平台表现都给出给力,期间复游会已累积拥有约5百万名会员,泛秀演艺的C秀于2019年2月在三亚亚特兰蒂斯上演,全年演出超过500场,2019年3月在上海的购物商场新开两家迷你营俱乐部,于三亚亚特兰蒂斯和上海开设两家室内模拟滑雪馆-复游雪。

写到这里,我们已经了解了复星旅文目前的所有业务的发展状况,Club Med稳健成长,带动了附属于该业务的服务及解决方案协同增长,而新业务成长迅速,亚特兰蒂斯开业不足两年,收入贡献已经超过10%,随着丽江及太仓项目落地,预期将成为该公司业绩成长最大的驱动力。

该公司打造原有业务生态的基础上,不断扩充品牌组合,收购市场优质的品牌资源,于2019年收购Casa Cook和Cook's Club品牌,以轻资产模式发展,收购百年品牌Thomas Cook品牌,Thomas Cook品牌拥有179年历史,其品牌影响力进一步提升。这些优质品牌,或将带动该公司业务生态更加稳健的成长。

未来三年值得期待

2020年上半年,受公共卫生事件影响,各行各业的经营都受到不同程度的影响,旅游行业影响比较大,若下半年事件得到好转,存在消费释放预期,旅游板块,特别是短途游及度假酒店或将得到报复性增长。

从行业来看,国内的旅游行业稳健增长,每年的旅游人次保持双位数的增长,境外游的旅游人次也保持正向的增长水平,且处于持续提升的态势。2020年,行业的旅游人次预计会有所下降,主要是上半年公共卫生事件对旅游需求的抑制,但下半年预期有望抵消掉上半年的部分下滑。

从长远看,平滑掉此次公共卫生事件影响,旅游行业前景还是非常可观的,2021年及2022年预期行业旅游人次恢复往年双位数的增长水平。复星旅文不断的扩充品牌矩阵以及服务,不仅覆盖更多的消费群体,还适应了消费升级的需求,以家庭消费为中心,不断辐射到新一代的年轻消费群体。

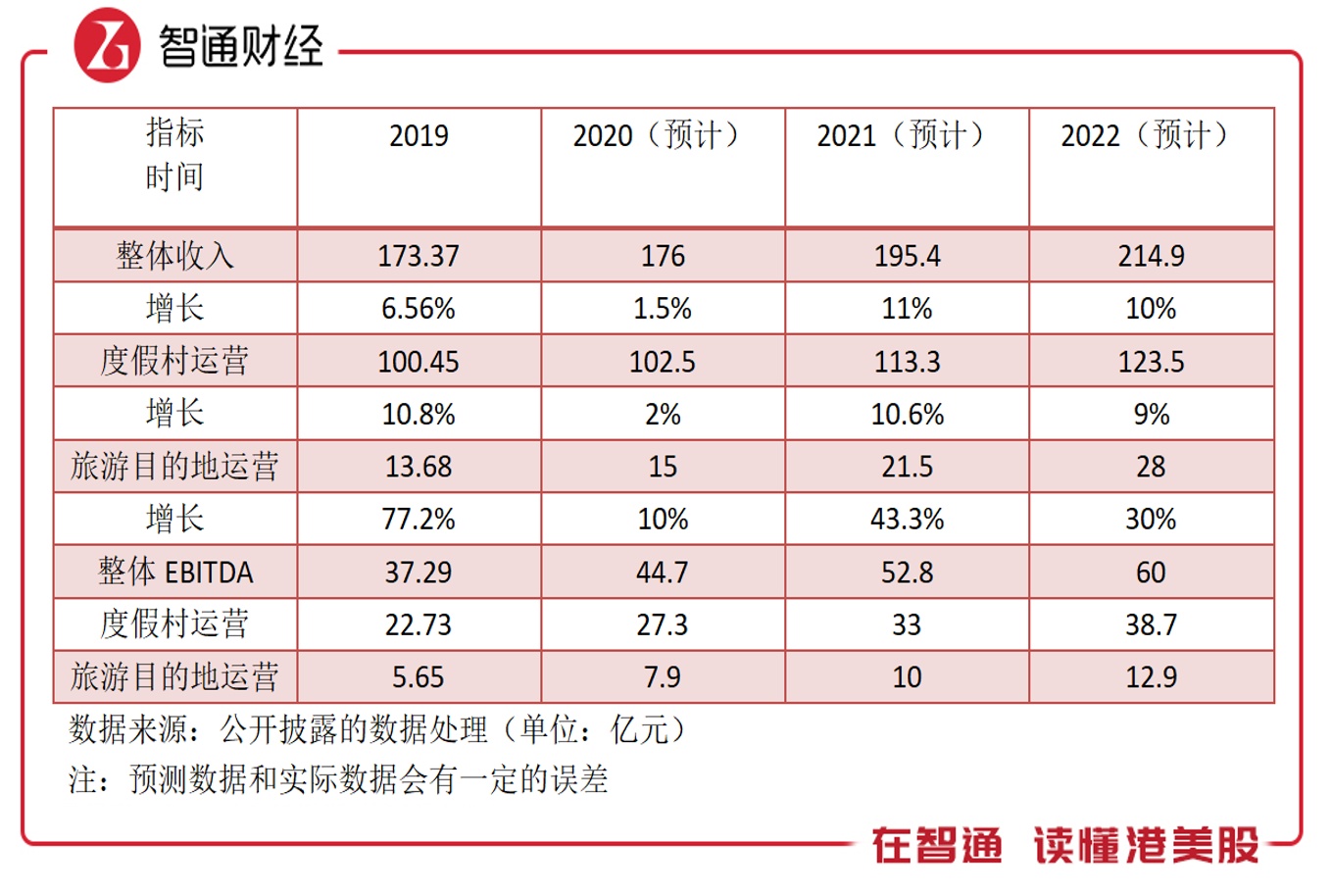

根据相关研报以及可参考的数据,2020年,该公司收入增速同比将有所下降,但随着行业的恢复,作为国内亲子游行业龙头以及高端短途游开创者最先受益,2021及2021年业绩或将领先行业的增长水平。

受到公共卫生事件影响,旅游板块估值下杀比较严重,复星旅文也不例外,目前该公司的估值比较低,PE(TTM)10倍,PB值为0.8倍,已经低于净资产水平,而价值倍数(价值/EBITDA)不足5倍,这三个估值指标均远低于行业水平。

综上看来,复星旅文拥有强劲的业务实力与发展前景,基于该公司目前估值水平,投资者可持续关注。