由于公共卫生事件影响,旅游、酒店度假、餐饮以及影视等具有“集众”性质的板块均出现不同程度的下跌,部分个股跌出“黄金坑”,亲子游龙头复星旅文(01992)就是其中之一。

智通财经APP了解到,1月20日至今,复星旅文股价跌去了21%,回调幅度比较大。根据万得的数据,目前该公司PE(TTM)值8.5倍,EV/EBOTDA为5.97倍,而行业的PE(TTM)值集中在18-30倍,EV/EBITDA集中在12-15倍。与行业相比,该公司PE(TTM)及EV/EBITDA均存在至少1倍的估值价差空间。

当然,因事件影响,行业个股普遍受到影响,但好的公司并不怕回调,估值回落恰恰是价值投资者布局的好机会。

图片来源:万得软件

在全民抗疫下,中国的公共卫生事件明显好转,除武汉的全国大多数省份及地区已经连续多天新增病例为零的状态,医学专家预测4月份将得到有效控制,大部分企业也开始复工生产,旅游景区也相继开放。那么公共卫生事件得到控制后,估值大幅度回落的复星旅文是否有机会估值回升呢?

行业回暖释放需求

公共卫生事件有效控制后,各行各业也相继复工,特别是影响较大的餐饮、旅游以及度假酒店板块,而消费者的消费需求存在释放预期,这些板块的业绩将有望迅速反弹。

政策上,政府也在积极制定企业有序复产的相关政策。智通财经APP了解到,国家文化和旅游部资源开发司近日前印发《旅游景区恢复开放疫情防控措施指南》的通知,指导各地区做好旅游景区恢复开放疫情防控工作,坚持分区分级原则,不搞 “一刀切”,各地方也相继出台旅游开放及促进措施。

根据相关整理,江西、浙江及江苏等多地景区陆续恢复开放,到2月28日为止,全国已有超过300个景区开放。很多券商也纷纷发布研报,称旅游行业或迎报复性增长,积攒的旅游需求可能在暑期或者国庆前后大量释放。

根据相关研报,单体酒店及连锁酒店或最先反弹,出境游、免税产品及博彩板块下半年将得到消费补偿。在景点游方面,国内游长途游恢复需要一定时间,但短途游或将最先释放,旅游刚需属性渐强,反弹力度或强于2003年。总的来说,预计2021年国内旅游板块反弹确定性高。

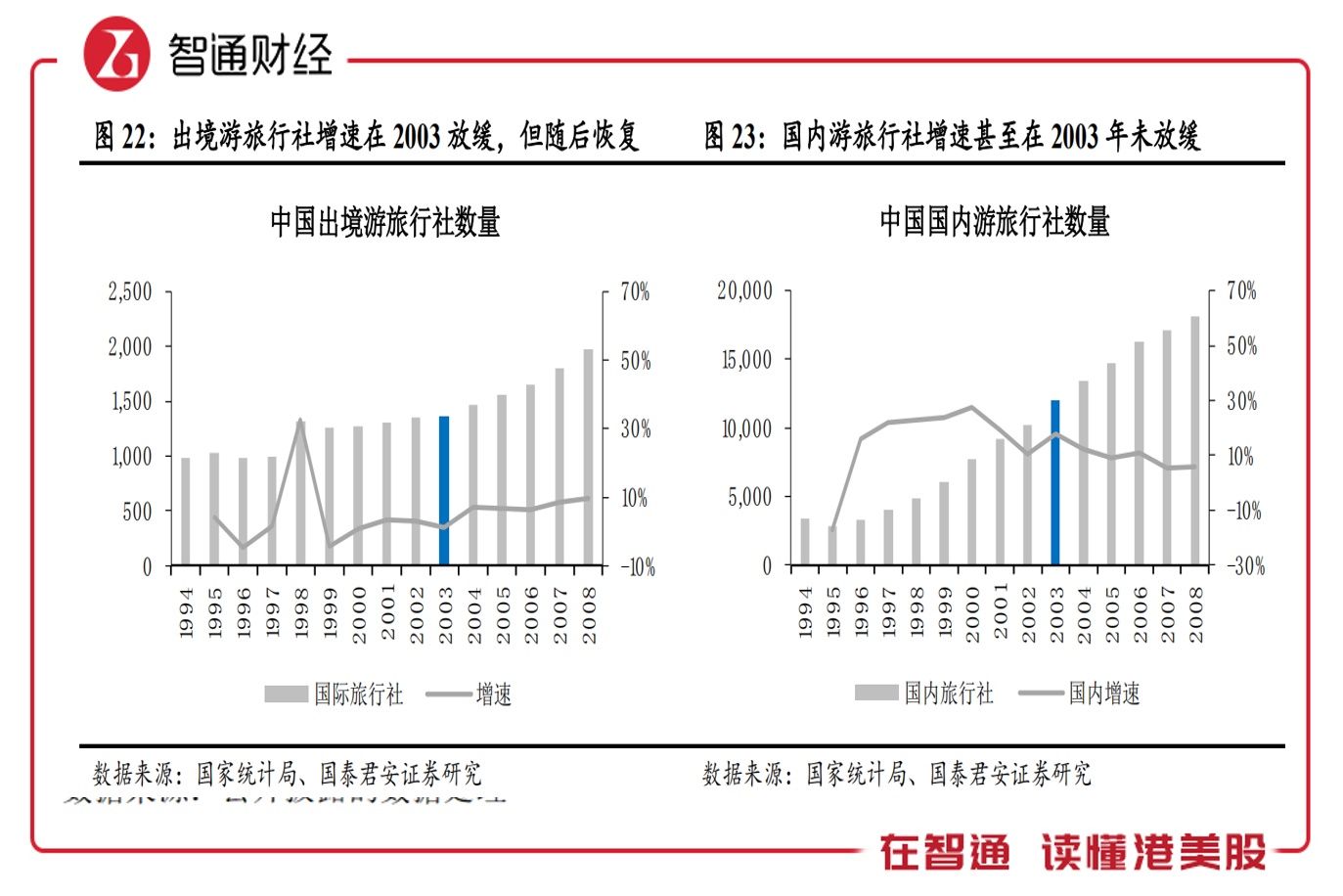

以史为镜,2003年非典时期,对“集众”行业的影响短期比较大,但长期并没有多大影响,该事件控制后,行业迅速恢复,特别是旅游行业,我们可以看到,在2013年全年,中国出境游的及中国国内游的旅行社数量不降反升。

但是不同的行业及不同的经济体恢复情况会有所差异。行业主要取决于宏观因素,各行各业相继复产,宏观经济将得到有效恢复,特别是一些行业的促进政策,反弹力度会比较大,经济体除了行业影响外,主要还是靠企业自身的品牌能力,以及抗风险能力,既能在风险中平稳发展,也能在行业回暖中迅速反弹。

实际上,行业回暖受益最大的是具有品牌效应的龙头企业。近日旅游行业促进政策频出,行业恢复乐观,而复星旅文作为国内亲子游龙头企业,拥有百年的Club Med品牌以及高端亚兰特蒂斯品牌,产品及服务包括亲子游、短途游、度假酒店以及周边文化演艺活动等,在休闲度假村领域拥有不可复制的领先优势。

Club Med“抗风险”能力强

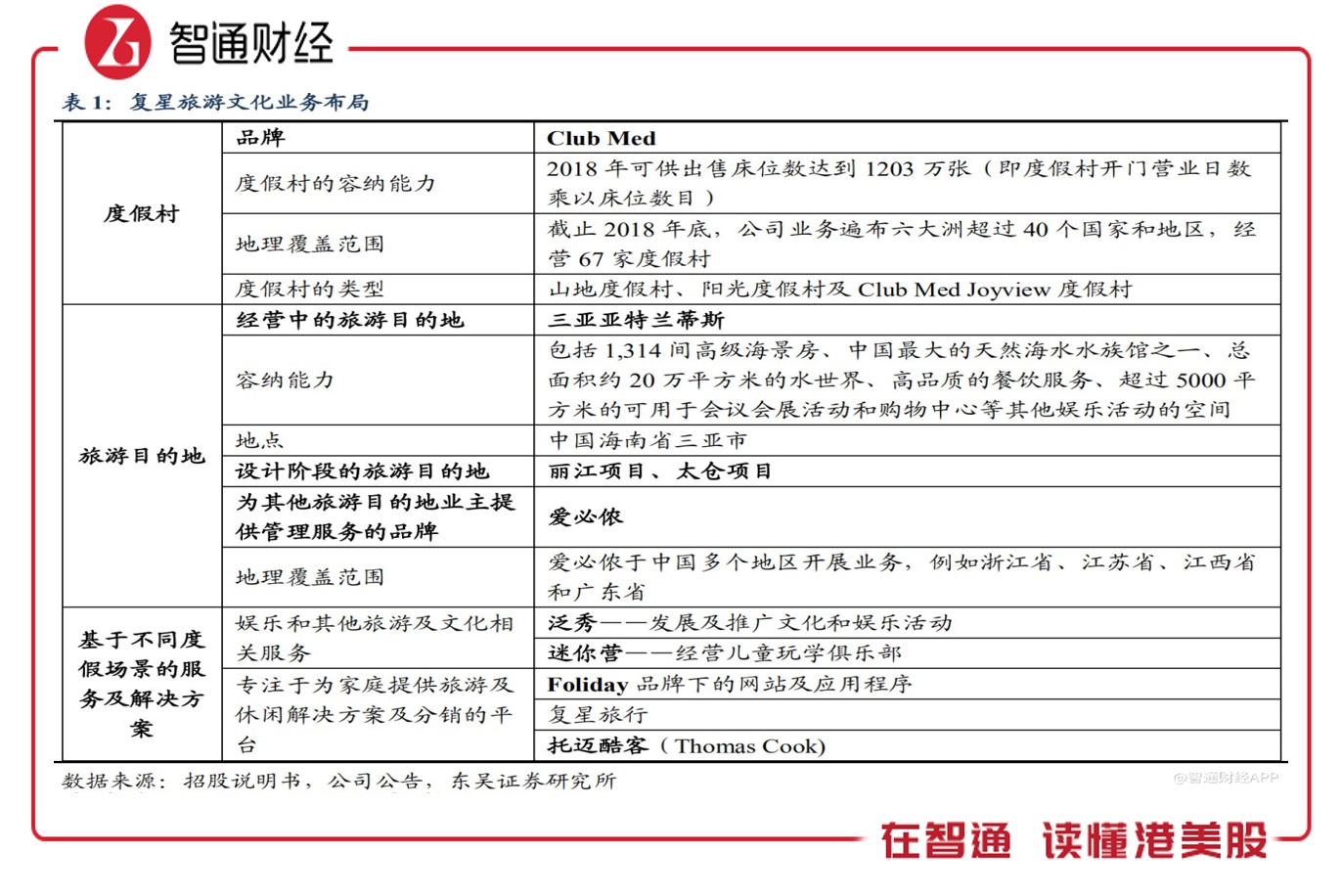

复星旅文的旅游品牌主要有度假村和旅游目的品牌,度假村品牌有两种,一是Club Med,二是中国本土化的Club Med Joyview,而旅游目的品牌包括已营业的三亚亚特兰蒂斯,以及正在建设阶段的丽江及太仓项目。此外,该公司在中国还有周边服务品牌,比如泛秀、迷你营以及FOLIDAY等。

该公司旗下的Club Med拥有70年的历史,历经沧桑,包括上世纪70年代的经济滞胀危机、80年代的金融危机,90年代的欧洲汇率机制(ERM)危机以及21世纪的次贷危机等,在这些“大事件”目前,此次事件的影响不过是微不足道的考验。Club Med品牌有足够的抗风险风力,以及恢复经营的能力。

度假村Club Med品牌核心主要分布在国外,国内分布比较少,在国内主要打造本土化的Club Med Joyview”模式。本土化度假村主要有三个特点,一是资产上全部采取轻资产模式,二是短途游为主,三是以单体酒店管理模式。上文谈到,短途游及单体酒店或将是行业需求最先反弹的板块。

上文谈到旅游板块,短途游或将最先反弹,实际上,短途游这几年发展非常迅速,行业参透率不断提升。据观研天下发布的报告,2018年短途旅游市场规模197.4亿元,近五年复合增长率高达68.3%。2018年短途游成为中国投资热,中国旅游偏好的明显变化,复星旅文顺应趋势,推出Club Med Joyview。

从全球范围来讲,Club Med有足够的抗风险能力,从往年面对灾难仍强劲经营的历史均可以得到验证。从中国市场来讲,复星旅文在中国的度假村(Club Med和Club Med Joyview)均远离公共卫生爆发集中区,预期大城市周边的2-3小时的短途度假酒店,尤其是卫生和服务高端的度假酒店将先行恢复。该公司或将在行业回暖中最先受益。

目的地业务影响小

复星旅文的旅游目的地板块为该公司业绩增长亮点,在公共卫生事件爆发期间,水世界已关闭,而三亚亚特兰蒂斯酒店业务仍正常运行。且针对该事件,三亚亚特兰蒂斯做出相关防控措施,虽然受到疫情对于客流的冲击,但酒店部分的正常运营,预计将缩小疫情对于三亚亚特兰蒂斯度假区营收的冲击。据悉,3月初水族馆和水世界纷纷重新营业。

3月7日,复星国际董事长郭广昌在其微信公众号(广昌看世界)中,称昨天刚刚和家人来到了三亚亚特兰蒂斯,气候也很暖和,感觉非常适合全家来度假,同时称也在组织筹划方案,邀请此次参加抗击疫情的医护人员,特别是在湖北一线的医护人员和家人们到亚特兰蒂斯度假,方案确认之后,将尽快的宣布和邀请。

旅游目的地的业务比较新,目前主要在国内运营,丽江和太仓项目还没建好,营业的主要为三亚亚特兰蒂斯。

三亚亚特兰蒂斯位于三亚海棠湾,于2018年4月份正式开业,提供一站式服务,凭借着创新的内容及优质的高性价比服务,已经打造出三亚特有的品牌标杆。在过往的经营数据,亚特兰蒂斯的单日房价及入住率均超过行业,且单日房价呈提升的趋势,2019年上半年为2371元,较开业时(2018年Q2)增长了51.8%。

笔者就亚特2020年的情形做了三种假设:

假设情形#1 Q1下降70%,Q2%下降50%;Q3下降15%,Q4持平;收入8.5-9亿,EBIDTA率35%预估在3亿左右;

假设情形#2 Q1下降65%,Q2%下降40%;Q3下降10%,Q4增长3%;收入9-9.5亿,EBIDTA率38.7%预估在3.6亿左右;

假设情形#3 Q1下降63%,Q2%下降30%;Q3持平,Q4增长5%;收入9.7-10.2亿,EBIDTA率39%预估在3.9亿左右。

三亚近日也频频发布相关的旅游促进政策,比如三亚市人民政府于2月5日出台了“旅游十条”政策,设立专项扶持资金用于稳定三亚旅游市场,以及一系列帮扶政策支持旅游企业发展,2月27日,三亚市人民代表大会常务委员会通过相关决定,支持三亚市设立旅游推广局、投资促进局。目前三亚市旅游景区逐步开放中,根据三亚文旅局,A级旅游景区在做好疫情防控工作前提下,于2020年2月21日全部恢复营业开放。

度假场景周边产品及服务是该公司度假村及旅游目的地附加价值的产品,随着景区或度假村的相继开放,人流量逐步增加,也将带动该服务板块的迅速恢复以往的正常运营水平。

2021,常态估值的锚

和国内的一些旅游及度假村公司相比,复星旅文不仅有品牌优势,产品优势,还具有全球化优势,该公司度假村业务覆盖全球近22个国家及地区,2019年上半年,欧非中东有38个度假村,美洲有12个度假村以及亚太地区有15个度假村。全球化免疫单一地区风险,抗风险能力强。

推演中国大陆的演化曲线,预计韩国、欧洲陆续在3月至4月初下旬疫情见顶,影响约3个月左右的订单。但海外在经历疫情的同时,国内的高利润业务三亚亚特兰蒂斯也开始了预热促销,地中海俱乐部相继恢复营业。

复星旅文基本面稳健,在国内的亲子游龙头地位稳固,在高端休闲度假游领域具有较强的差异化优势,旗下几大主要资产稳健良好,Club Med营业额稳健增长,受公共卫生事件影响,短期海外及国内资产会受到一些影响,但该公司具有品牌力以及高性价比的产品及服务,行业回暖业绩或将迅速反弹,长期来看影响较小,业绩仍比较乐观。

综上看来,COVID-19对复星旅文业绩短期具有一定的影响,但长期来看影响非常小。该公司度假村业务全球覆盖,品牌根深蒂固,抗风险能力强劲,国内度假村资产开始逐步开放,本土化模式的短途游及单体酒店或将在旅游板块最先得到消费反馈。随着度假村及景区的开放,人流量增加,也将有助于该公司度假场景周边产品及服务的恢复。

此外,三亚近日旅游扶持政策出台频繁,而该公司的亚特兰蒂斯凭借优质的产品及服务,成为三亚的“地标”,拥有全球影响的品牌力,从以往的经营历史看,该项目或能吸引到比同行更多的“潜在释放的旅游消费需求”。该公司估值远低于行业,而行业回暖最先受益,投资者可持续关注。