本文来源于“华创宏观”微信公众号,作者为分析师牛播坤。

自上周一开始的全球大规模资产抛售还在继续,所有资产都被抛售,所有投资者都只想要现金,股市波动率飙升施压货币市场收缩流动性供给,进一步触发杠杆投资者抛售,如此循环往复让所有资产的相关性都越来越高,这种情况上次出现还是1998年长期资本管理公司破产之际,它几乎就是所有投资策略的噩梦,也无怪乎诸多知名投资机构爆仓的传闻甚嚣尘上。身处如此动荡的环境,所有人关心的问题大致有两个: 一是消失的美元流动性去了哪里? 这个问题已在上一篇报告《消失的美元流动性去哪儿了》中阐述过; 二是什么措施能让市场抛售结束? 这个问题是本篇报告要回答的问题。

(一)美联储应该怎么做

如果仔细观察整个疫情冲击的定价过程,就会发现美元流动性短缺产生的主因是脆弱的企业资产负债表和回购市场结构性错配相互叠加,疫情的冲击只是让这一切暴露出来了。2008年应对居民部门去杠杆的政策,并不完全适用于如今的金融市场,因为并未出现银行准备金的短缺,也没有出现货币市场基金挤兑。企业部门的偿付能力不足需要财政刺激而非流动性支援,回购市场的结构性错配需要重新审视银行/货币市场监管,这些都比盲目向市场注资更能减轻美元体系的融资压力。

从市场的角度分析,VIX指数回落就意味着美元流动性短缺自我修复,资产抛售得到根本性的缓解。原本以为本周三3月VIX指数期货展期(Rollover)是一个机会窗口,但是展期以后的VIX期货远期曲线仍然是贴水,短时间内指望美元流动性自我修复有难度。只能从政策的角度寻找市场抛售结束的蛛丝马迹,而且要从美联储货币政策里寻找,简单来说美联储需要实施负利率,为美债利率曲线陡峭化释放空间,否则再多的流动性注入和量化宽松都会被长债利率上升的预期抵消,让市场进入更剧烈、更持续的资产抛售。

那么长债利率上升的预期从何而来呢? 一般的解释是本周美国财政部公布的财政刺激方案提升了通胀预期,但是如此高的股市和债券波动率冲击实体经济背景下,这种解释就略显无力了。一切的开端还要回到美国国债利率曲线上,特别是经济衰退时期美联储货币政策和美债利率曲线的互动上。

(二)过去4次衰退的应对经验:美联储降息驱动利率曲线陡峭

1981年以来的近40年里发生了四次经济衰退,分别是1982年、1991年、2001年以及2008年,每次衰退发生都以美债利率曲线倒挂为开端,这往往是之前加息周期压缩长、短债利差令信贷供给减少所致,美联储的应对方法就是降息,用更低的基准利率让长、短债利差拉大,给影子银行和商业银行更大的加杠杆空间,促使信贷供给恢复增长。

在这四次经济衰退前后,10年期与2年期美债利差平均上行290个基点,10年期美债与联邦基金利率的利差上行500个基点,1982-1983年美联储降息700个基点;1989-1992年美联储降息675个基点;2000-2003年美联储降息550个基点,2007-2008年美联储降息525个基点,从以上数据可以看到,无论以哪个指标衡量,美债利率曲线陡峭化基本以短期利率向下为前提。

2008年金融危机严重冲击了美国家庭的资产负债表,加上美元流动性收紧引发了欧债危机,美联储不得不一次次用量化宽松推高长、短债利差,这固然使得美国享受了自二战以来最长的经济增长周期,但是这让美联储加息时间一再推迟,经济上行周期剩余的时间不足以让联储加息到可以应对下一场衰退的水平,2018年12月联邦基金利率上限只有225个基点,更无奈的是特朗普税改和贸易战对美股的冲击还让美联储提前用掉了75个基点的降息空间。

过去两周时间里,美联储连续两次实施紧急降息合计150个基点,联邦基金利率下限已经跌至零,但是10年与2年期美债利差才上升了66个基点,剩余的220个基点空间该从哪儿出? 无非两条路径: 第一条是2年期国债利率下行至零以下,这其实隐含的是美联储要实施负利率;第二条是10年期国债利率上行,就是现在美股下跌与10年期美债利率上行的场景。

(三)现实的困境

美联储内部对负利率的讨论由来已久,早在2008年金融危机最严重的时期,负利率政策就曾作为备选工具;2010年讨论了美联储是否有权对超额准备金(IOER)设置负利率,结论是实施负利率是可能的,国会授权中并未明确禁止这么做,并认为超额准备金的负利率下限在-30至-35基点。2016年时任美联储主席耶伦(Janet Yellen)也表示如果未来经济场景逆转,她不会将负利率排除在政策选项之外;今年年初美联储前主席伯南克(Ben Bernanke)称,未来美联储应该考虑到使用负利率工具应对经济下行。

不过现任美联储官员普遍对负利率持否定态度,首要的就是以美联储主席鲍威尔(Jerome Powell)为代表,去年9月他公开表达了对负利率的反对态度,他说他不认为美联储会使用负利率,这也不在美联储货币政策列表的首选项里。美联储货币政策委员莱尔·布雷纳德(Lael Brainard)认为负利率并不是美联储工具箱里有用的工具。达拉斯联储主席卡普兰(Robert Kaplan)也说,我怀疑(负利率)是否是一个切实可行的选项,他担忧负利率会冲击金融体系,损害金融中介体系健康运行的能力。

美联储官员对负利率一贯的消极态度促使市场沿着第二条路径定价,经过疫情扩散冲击总供给和总需求、波动率高企催生流动性短缺以后,市场正进入第三个阶段: 全球性美元负债去杠杆。换句话说,如果美联储坚守零利率下限,那么美国去杠杆的压力通过美元流动性短缺、美债利率上行传导至全球各国,其主要途径就是离岸非美银行减少跨境信贷供给,国际清算银行的数据显示截止2018年6月底离岸非美银行(Non-US Bank)美元负债12.4万亿美元,投到这些银行所在国以外的跨境信贷占比超过50%,其中既包括投放银行美元信贷,也包括持有离岸美元债券;一旦海外美元负债去杠杆引起离岸美元存量的持续收缩,美国境内的债务也会因为缺少海外需求而丧失可持续性。

(四)负利率之外,美联储还有其他选择吗?

除了流动性短缺以外,当前持续的资产抛售还和市场的路径依赖有关,如果美联储不再坚持零利率下限,投资者将回到一个熟悉的危机干预框架里,负利率将继续推动美债利率曲线陡峭化,为下一个经济上行周期做好准备,这会削弱货币政策不确定性对VIX指数的支撑,有利于美元流动性短缺的修复。

如果短端不实施负利率,同时按住10年期美债利率,长、短债利差不再走阔,这意味着想利用货币政策阻止周期性的债务出清,美国的金融机构就缺少恢复信贷供给的动力,实体经济处于信贷紧缩的状态,此时就需要美国政府增加天文数字的债务,把囤积在银行超额准备金账户、货币市场基金的私人资金拆借出来支撑总需求,这基本就是类似日本一样的场景。

美联储还可以另辟蹊径,直接向国会请求修改《联邦储备法》,以求扩大资产购买范围,例如: 公司债、股票ETF、或者房地产投资信托(REITs);本月6日波士顿联储主席罗森格伦(Eric Rosengren)就对外表达过类似观点。不过这个程序可能比较漫长,难以作为应急的政策工具。2008年包含允许美联储向银行超额准备金支付利息的法案从酝酿立法到最终签署耗费了10个月的时间,中间还经历了众议院的两度投票才过关。

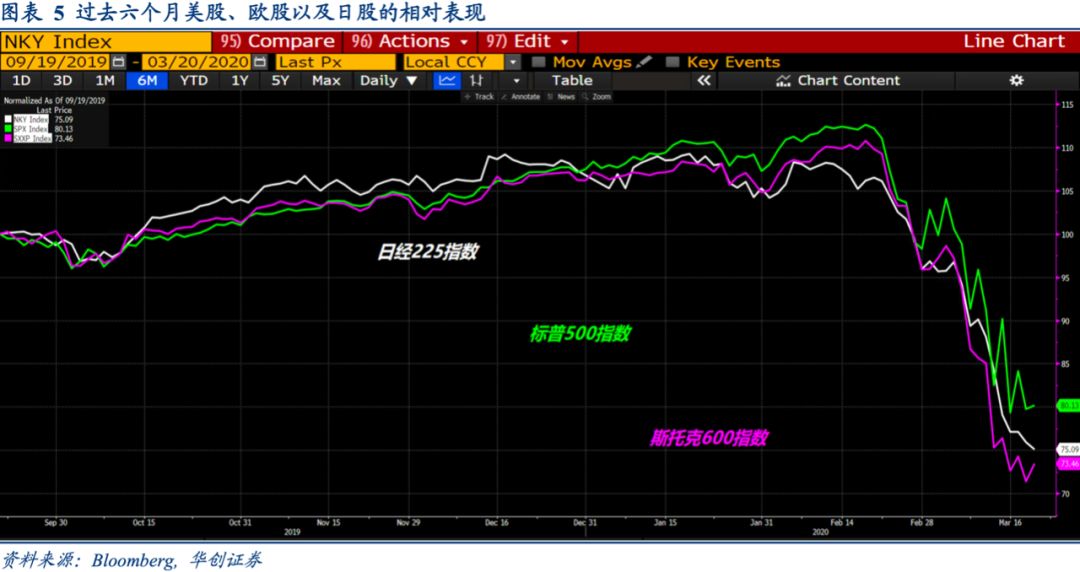

从实际效果看,扩大资产购买范围并非是负利率的有效替代政策,欧洲央行和日本央行的资产负债表规模和资产购买范围都超过美联储,对于私人部门融资的支持力度不可谓不大,但是在本轮市场剧烈动荡中,日本和欧洲的资产价格并未因此表现出更多的韧性,反倒下跌幅度比美股还大,其间的原因在我们一季度资产配置报告《清算“负利率”: 日元套利和中期战略资产配置的关系》里有详细的分析。

一旦美联储货币政策进入负利率领域,就意味着货币政策的效力发挥到极致,美债利率曲线陡峭化重启美元信用扩张周期,这或许能从信用供给端缓解经济和市场面临的压力,但不能根本上扭转经济周期的方向。未来投资者需要警惕“推绳子”效应的出现,因为这意味着信用需求不足成为困扰实体经济增长、影响金融市场回报分布的核心问题,最终还是需要政府部门推出大规模、持续的财政刺激才能解决。

(编辑:文文)