3月18日,移动内容平台趣头条发布了2019年第四季度和全年财报。在这张漂亮的财报背后,聪明的资金早已提前30个交易日开始布局。

根据财报显示,趣头条第四季度营收为人民币16.58亿元(约合2.382亿美元),同比增长25.0%,高于此前业绩指引的最乐观预期;归属普通股股东的净亏损为人民币5.51亿元(约合7920万美元),与第三季度归属普通股股东的净亏损人民币8.92亿元相比,有大幅的改善。

2019年财年,趣头条实现营收55.70亿元(约合8.001亿美元),较上年同期增长84.3%,高于市场预期;净亏损26.89亿元(约合3.863亿美元),上年同期净亏损为19.45元。净亏损率为48.3%,上年同期为64.4%。

对于这份财报,趣头条CEO谭思亮表示:“我们以强劲的第四季度结束了2019财年,公司主要运营指标季度环比均持续改善。趣头条持续加大对研发和内容的投入,我们相信这对公司的长期成功至关重要。”

但这仅仅是开始,趣头条公布的2020年第一季度的业绩指引同样瞩目,其预计将保持25%至27%的高增速,总收入将在人民币14.00亿元至人民币14.20亿元之间。

与这份财报相同的是,趣头条在二级市场上的表现同样抢眼。自2020年以来,趣头条股价累计涨幅超过20%。这样的涨幅,在美股10天4熔断的惨淡背景显得尤为靓丽。

智通财经APP注意到,在业绩发布之前,聪明的资金已看趣头条的投资价值。从2月3日至今,趣头条已经连续30个交易日日成交额突破500万美元,且日成交量超过1000万美元的交易日达21个,这在历史上是第一次。

财报透露的秘密

作为一个专注于新兴市场的移动内容平台,趣头条自2016年正式上线以来,一直保持着快速的发展势头。

在关键的运营数据上,趣头条同样获得了突破性的增长。第四季度综合平均月活跃用户达到1.38亿,同比增长46.9%,综合平均日活跃用户达到4570万,同比增长47.8%,累计安装用户数达7.9亿,单季净增1.23亿,同比增长137.1%。

据智通财经APP了解,各项用户数据快速增长的背后,一方面是持续推进内容生态建设,截至2019年四季度,趣头条平台入驻的专业新闻媒体同比增长126.2%,自媒体同比增长56.5%,日均内容发布量达同比增长12.7%;另一方面是进一步完善产品矩阵,如米读极速版和趣直播产品的推出,使得公司业务覆盖资讯、网文、短视频、游戏、直播等多个领域。

在长内容方面,米读小说及米读极速版的双兵作战模式助力米读持续领跑免费阅读市场。其中,米读极速版自2019年5月底上线以来,在4个月内日活达到300多万,已成为公司目前成长最快的产品。

在短内容方面,以趣头条小视频的业务全年均保持良好增长态势,第四季度日均PV 3.2亿,同比增长69.3%,日均互动量同比增长33%,人均消费时长同比增长近10倍。日前,趣头条已为小视频MCN作者开放了流量分成收益,以吸引更多小视频作者入驻,为平台内容注入更多源泉。同时,为提高用户粘性,加强用户与用户、用户与作者之间的互动关系,以刺激内容的创作与再创作,小视频正推进UGC(用户原创内容)功能的测试,即将正式上线。

强互动性内容方面,自趣直播于2019年1月上线后,趣头条迅速打开一片市场,成为细分领域的后起之秀。目前平台入驻公会700余家,签约上万名主播,直播间每日观看用户已超400万,且季度活跃用户和付费用户数均以环比翻番的速度增长。同时,在打造了一批极具娱乐性的小游戏后,第四季度游戏在趣头条APP中的用户渗透率环比再次提升31.4%,收入环比提升近50%。

业务策略方面,趣头条将80%的精力和资源放在以趣头条、米读为代表的主产品上,持续提升产品对用户的吸引度,逐步完善内容生态;余下20%则主攻以游戏、直播为代表的创新业务,探索其对主产品的赋能方式,在丰富用户娱乐内容体验的同时,优化营收结构。

得益于此,趣头条2019年第四季度广告及营销服务收入为15.885亿元,相比2018年同期的12.479亿元增长27.3%,主要源于用户规模的增加以及变现能力的提升。其他收入为6990万元(1000万美元),主要源于于直播、游戏和米读会员服务的收入增长。

与此同时,趣头盈利状况大幅改善,2019年第四季度的净亏损为5.514亿元(7920万美元),较上一季度净亏8.8亿缩减了38%。该季度净亏损率为33.2%,而2018年同期净亏损率为30.0%。

据智通财经APP了解,趣头条亏损主要因为公司一直为用户提供阅读返现的“忠诚计划”,以致销售和营销费用的支出一直高企。不过,这种情况正在发生改变。2019年第四季度,趣头条的销售营销费用占营收的比重为82.5%,较2018年同期的103.1%和2019年第三季度的106.8%,均有明显下降。

“以强劲的第四季度增长结束了2019财年,公司主要运营指标季度环比均持续改善。”趣头条董事长兼首席执行官谭思亮表示。未来趣头条要在技术、商业化及组织等方面持续迭代创新,为公司稳健前行提供全面保障,并力争在今年下半年实现盈亏平衡。

股价正在起变化

自趣头条上市以来,一直受到市场的关注。

在2019第四季度和全年业绩出炉之前,受益于市场对业绩的憧憬,趣头条获得了不少资金的青睐。年初至今,趣头条股价累计涨幅为20.23%,成为市场表现最强的中概股之一。

要知道,在趣头条上涨期间,“黑天鹅”频频起舞,美股道琼斯指数暴跌近万点,仅在今年便出现了4次熔断,中概股平均跌幅为20.96%,“恐慌指数”创下2008年金融危机以来新高。在此背景下,趣头条逆市走强,实属难能可贵。

除此之外,趣头条近两个月还获得了众多资金的密集建仓。2月3日至今,趣头条已经连续30个交易日日成交额突破500万美元,且日成交额超过1000万美元的交易日达21个,这在历史上是第一次。而在此之前的一月份,趣头条日均成交额仅为369万美元,成交额超过1000万美元的交易日仅有1天。

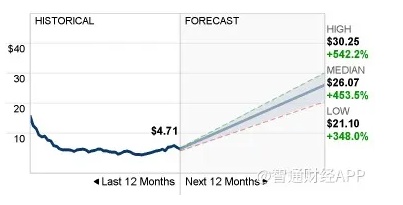

从股价走势图来看,趣头条目前正处于杯底位置,并且已有向上的趋势。此前,有5位分析师接受调查,其中3位分析师预计在未来12个月内,趣头条的股价预估中值将达26.07美元,最高位30.25美元,最低21.1美元,较当前股价仍有较大的上升空间。但近期,股价表现依旧受制于美股整体走势。

从基本面来看,趣头条在确定了以娱乐为核心的发展方向后,将加强在网文、游戏、直播等多个内容赛道上的产品布局。

以米读为例,过去一年多的时间里,米读通过“免费阅读+广告”的模式,已从阅读市场脱颖而出,成为仅次于QQ阅读和掌阅的网络文学小说平台。根据三季报电话会公布的信息,米读的用户规模已接近2亿,DAU超过800万,每日营收贡献月人民币300万元营收。

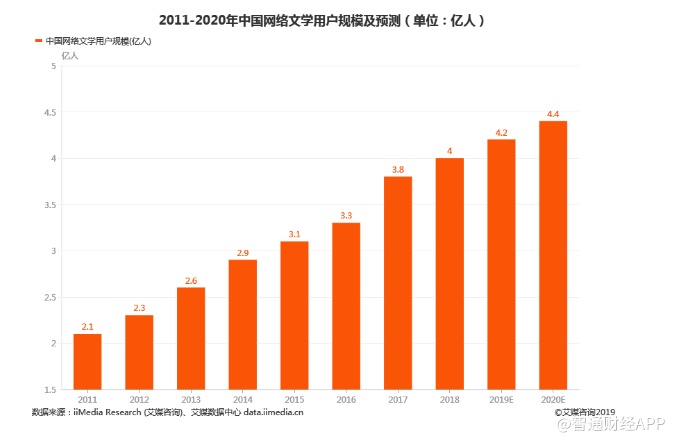

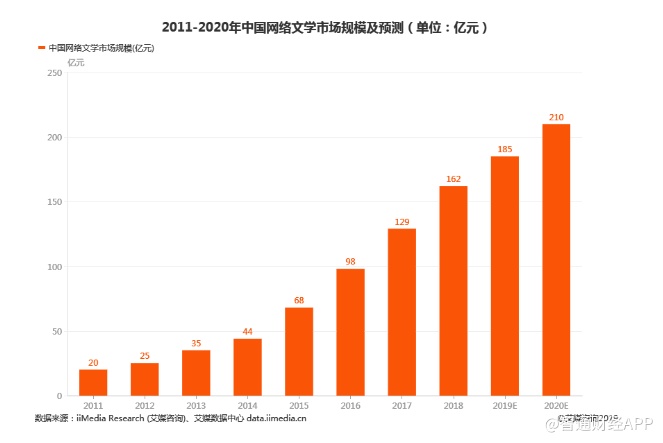

面对广阔的网络文学市场,米读仍有巨大的成长空间。据艾媒数据中心显示,近年来,我国数字内容版权环境持续优化,推动国内网络文学业务蓬勃发展。数据显示,从2011年起,中国网络文学用户规模呈现上升趋势,2018年中国网络文学用户规模突破4亿人,2020年中国网络文学用户规模将达4.4亿人,中国网络文学市场规模达将突破人民币200亿。

目前,米读已经已与100多家出版社建立合作关系,覆盖了行业80%的主流内容供应商。未来三年,趣头条还将在米读身上投入不低于10亿元,推进独家内容和作者生态建设,引入近万册独家书籍,打破了业内独家资源与免费阅读不可兼得的僵局。