本文源自微信公众号“纺服新消费马莉团队”。

投资要点

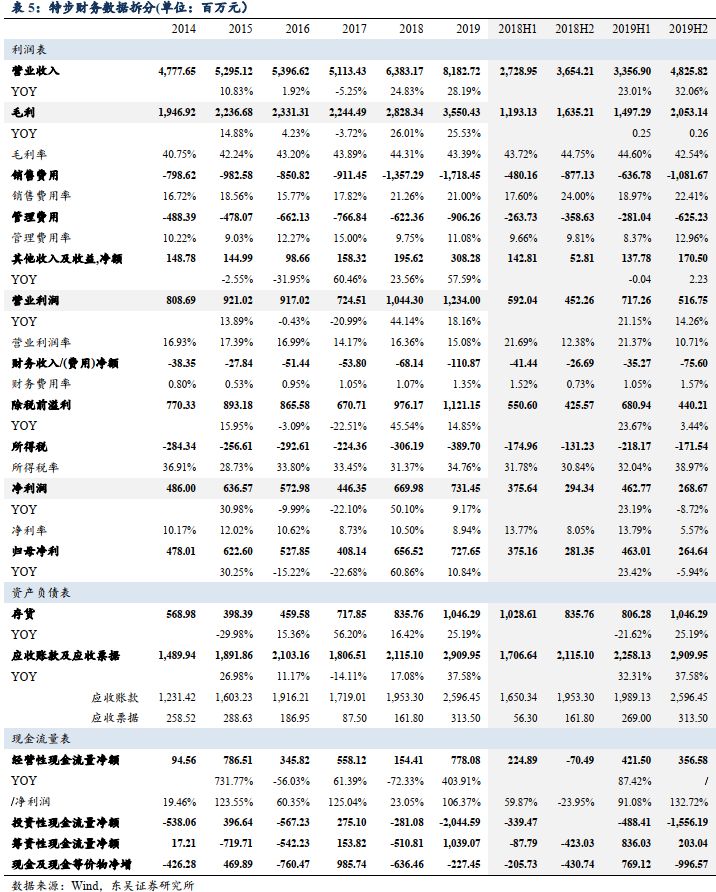

事件:特步国际(01368)披露2019年报,2019年公司收入增长28.2%至81.8亿元,其中特步主品牌收入增长20.7%至77.1亿元;归母净利增长10.8%至7.28亿元,若剔除收购KSGB带来的1亿元左右一次性费用影响,归母净利同增26%左右达到8.3亿元。2019全年来看,现金分红比例60%。

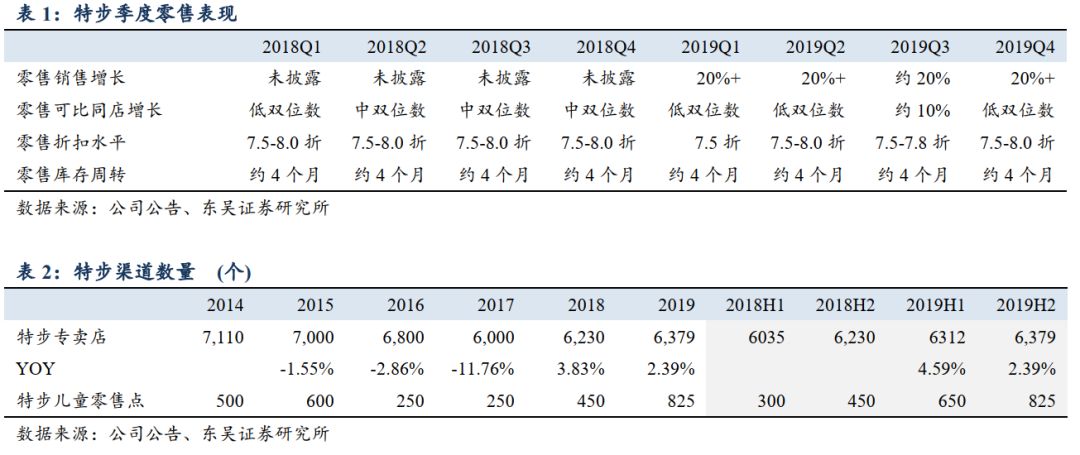

特步品牌:2019全年零售额增长20%以上,巩固跑步优势+签约林书豪进一步拓展品牌潜力。2019年,特步继续巩固跑步领域优势,推出明星产品竞速160X、赞助53场马拉松及跑步赛事,进一步在跑者中树立专业形象;8月签约林书豪作为新代言人并开展中国行活动,与其合作开发的“游云”战靴上线1分钟售罄,截止目前销售突破20万双,展现公司在篮球以及运动生活领域的发展潜力。

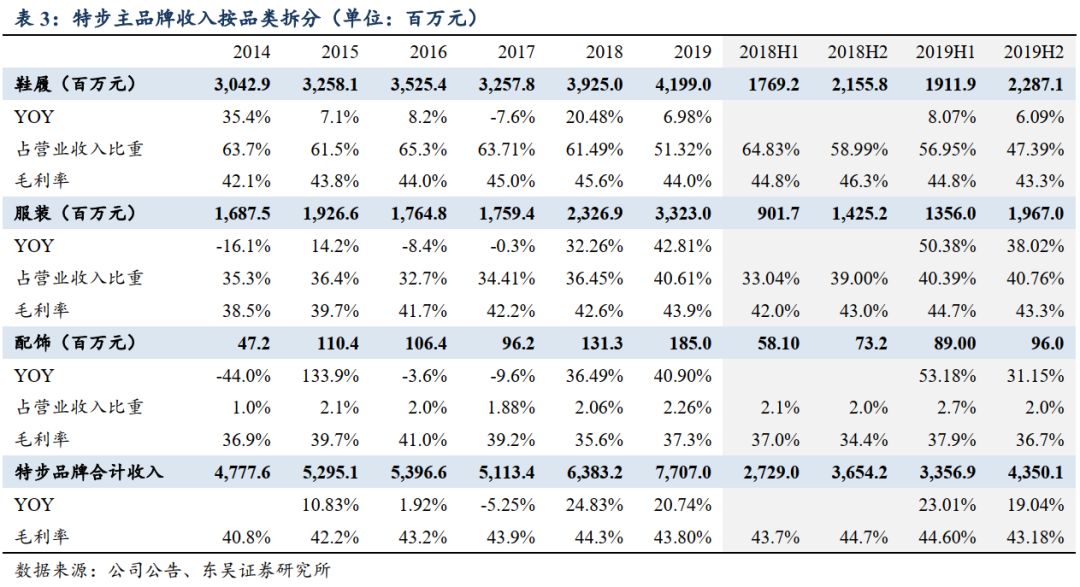

分品类来看:2019年特步鞋类/服装/配饰收入增长分别达到7%/43%/41%,服装增速爆发主要与产品设计及质量提升,以及功能性产品销售增长有关(尤其跑步及综训),鞋类增长放缓,主要与19H2主动调整电商销售结构,减少专供款(以鞋为主),增加线上线下同款及服装比例有关。

盈利能力来看:特步品牌2019年收入/营业利润增长20.7%/23.3%至77.1/12.8亿元,年内特步主品牌毛利率下降0.5pp至43.8%(与电商、儿童占比提升有关),但费用率的稳定,以及包括税收、土地出让收益在内的其他收入的增长让分部营业利润增速快于收入。

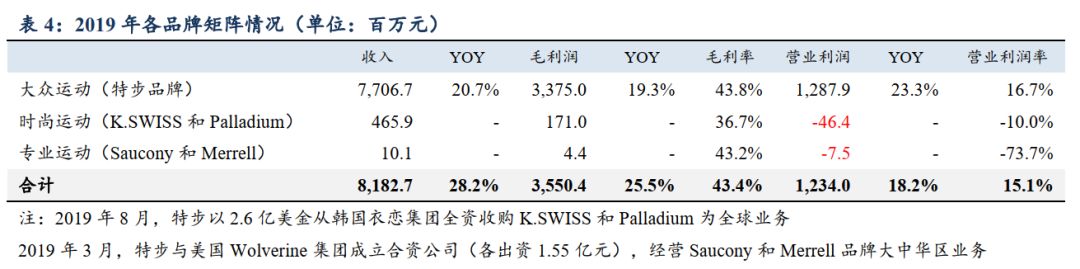

2019年多品牌业务正式启航,专业运动、时尚运动矩阵顺利搭建。

1)合资公司旗下专业运动品牌Saucony及Merrell计划2022年实现盈亏平衡:2019/3/4,公司公告与美国著名鞋业集团Wolverine World Wide开设合资公司(各持股50%),经营慢跑品牌Saucony及高端户外Merrell两大品牌中国业务,2019年合资公司收入/经营亏损分别达到1000万/750万元,收入主要来自Saucony电商收入,Merrell品牌的天猫旗舰店也在2020年3月开始正式运行,同时2020年下半年推进两个品牌实体店的开设;

2)时尚运动板块,KSGB 2019年8月并表:2019/8/1特步以自有资金2.6亿美金(约合17.5亿人民币)全资自韩国衣恋集团收购E-Land Footwear USA(简称KSGB),从而取得K-Swiss、Palladium、Supra等品牌的全球业务所有权。2019年KSGB的并表为集团带来了4.66亿人民币收入,同时带来了将近1亿元一次性费用(包括3600万法务及中介费用、1000万裁员产生相关的费用、5000万以低于账面价值出售Supra库存及相关资产减值带来的费用),从未来发展来看,公司计划:1)巩固Palladium品牌发展态势,尤其重视亚太市场发展,并注意提升服装品类占比;2)通过18-24个月重新定位K.SWISS品牌,2年后在中国大陆推出全新产品和门店形象;3)出售Supra商标。

盈利预测与投资建议

从2020年来看,考虑公共卫生事件影响:1)特步主品牌:3月渠道零售陆续恢复,一季度零售预计同比下滑25%-30%,公司亦通过允许Q1换货、延长总代理账期等方式支援渠道,并积极通过多种线上新渠道抓住销售机会,我们预计2020年特步品牌收入及利润处于持平微降状态,2021年恢复正常增长;

2)KSGB :2020全年并表,带来10.5亿左右人民币收入贡献,同时K.SWISS的开发投入预计可以通过Palladium以及K.SWISS海外业务的利润补足,由此整体利润端保持盈亏平衡,不对主业形成负担;未来公司希望Palladium持续在大中华区保持良好增长,在2-3年后形成有效利润贡献,K-SWISS品牌则在重新定位和发展的投入期,计划4-5年后可以对集团形成有效利润贡献;

3)JV层面:Saucony及Merrell线上渠道已经开始运营,线下实体首店将分别在2020年Q3/Q4开业,2020年预计两品牌合计开店30-50家,由此测算线上线下合计收入贡献3000-4000万元,同时由于品牌发展初期主要以直营形式开店,投入较多,2020年预计两品牌各自亏损3000-4000万元(但特步持股50%,故影响报表利润3000-4000万元);预计21、22年两品牌进入快速发展阶段,2021年门店希望达到200-300家,同时实现盈亏平衡;综上,我们预期公司20/21/22年收入同增4.9%/11.6%/11.3%至86/96/107亿元,归母净利同增至3.9%/13.4%/11.7%至7.6/8.6/9.6亿元,对应当前PE为7.0/6.2/5.5X,出于对国内及海外公共卫生事件的谨慎观望,维持“增持”评级。

风险提示

1)肺炎公共卫生事件影响零售 2)初涉多品牌运作需要磨合3)新品牌培育的风险

(编辑:宇硕)