本文来自东北证券。

2月行业业务量增速好于预期,线上渗透率明显提升。二月中旬开始,快递行业加速复工复产,2月底快递行业揽收和投递量已恢复到公共卫生事件前水平的80%。行业收入及业务量增速好于我们之前预期,其中营业收入为364.40亿元,同比增长4.05%,业务量为27.65亿件,同比增长0.21%,均实现正增长。1-2月实物商品网上零售总额占社会消费品零售总额比例提升明显,较2019年提升0.8pct,目前为21.5%。站在全年角度来看,公共卫生事件期间“宅经济”发展加速消费者网购习惯培养,线上供需两端增加提升快递需求,维持全年快递业务量20%增速判断不变。

短期价格竞争趋缓不改全年价格战主基调。2月受公共卫生事件影响,快递企业为保证加盟商加速复工复产,价格战放缓,因此2月快递行业单票价格为13.18元/票,环比仅下滑0.45%,降幅小于历史年份。其中产粮区广东与义乌单票价格分别为9.55元、3.69元,环比增长10.36%、18.84%。受公共卫生事件冲击,头部企业市占率继续提升,行业CR8提升至86.4%。A股快递企业由于受到公共卫生事件冲击,市场业务量被EMS及京东抢占较多, A股4家企业业务量市占率较1月下滑15.73pct,为42.06%。预计3月大部分快递将回流至通达系,A股快递公司市占率将回升至50%水平。公共卫生事件短期减缓价格战,但随着快递企业正常运转,头部企业对业务量的强诉求及顺丰大力发展电商件、京东强势入局大方向不改,行业竞争将进一步激化,全年价格战主基调不变。

公共卫生事件冲击下,顺丰逆势向上。2月复工情况好叠加具备空运优势的顺丰业务量达到4.75亿票,同比增长118.89%,在行业业务量增速为0.21%背景下走出独立行情,市占率达17.2%,较2019年全年提升9.6pct,创近年新高。我们判断顺丰在公共卫生事件期间吸引大量新增电商客户,随着通达系企业恢复正常运营,部分客户将回流,但在该期间顺丰品牌及服务能力将吸引部分新的中高端电商客户继续使用顺丰产品,特惠专配产品有望迎来加速发展,预计3-6月顺丰经济件业务量增速将好于之前50%增速判断,市占率有望加速扩张。通达系企业受公共卫生事件影响较大,因复工差异受不同程度影响,韵达、圆通、申通分别实现业务量2.97亿票、2.33亿票、1.58亿票,同比下降13.41%、21.90%、37.26%,业务量市占率较1月下滑明显,分别为10.74%、8.43%、5.71%。预计3月通达系企业业务量增速及市占率水平将逐步恢复。

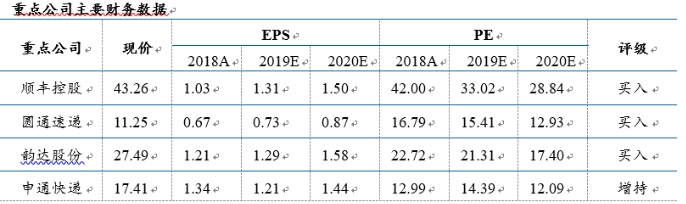

投资建议:继续推荐品牌影响力持续提升、具备强管理能力及竞争力不断向国际水平逼近的顺丰控股以及低估值且控本能力持续提升的圆通速递,具备强成本管控能力的韵达股份,关注管理及成本改善的申通快递。

风险提示:快递行业价格战加剧,行业增速不及预期

(编辑:郭璇)