本文来自中金宏观。

北京时间3月17日晚,美联储宣布启用商业票据购买(Commercial Paper Funding Facility, CPFF),也是2008年9月雷曼兄弟公司倒闭引发金融市场动荡后,美联储再度重启这一工具。美国财政部将为该项计划提供100亿美元信用保护,我们简评如下:

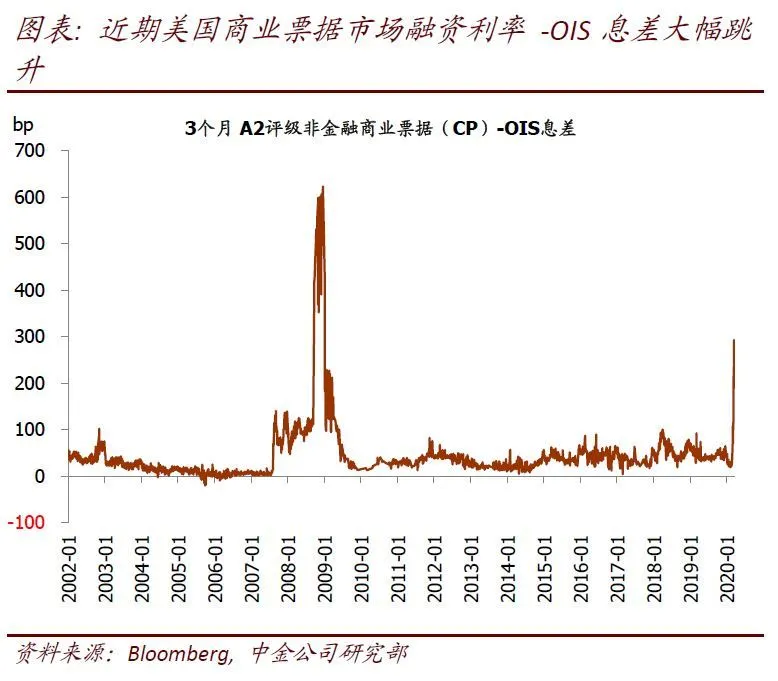

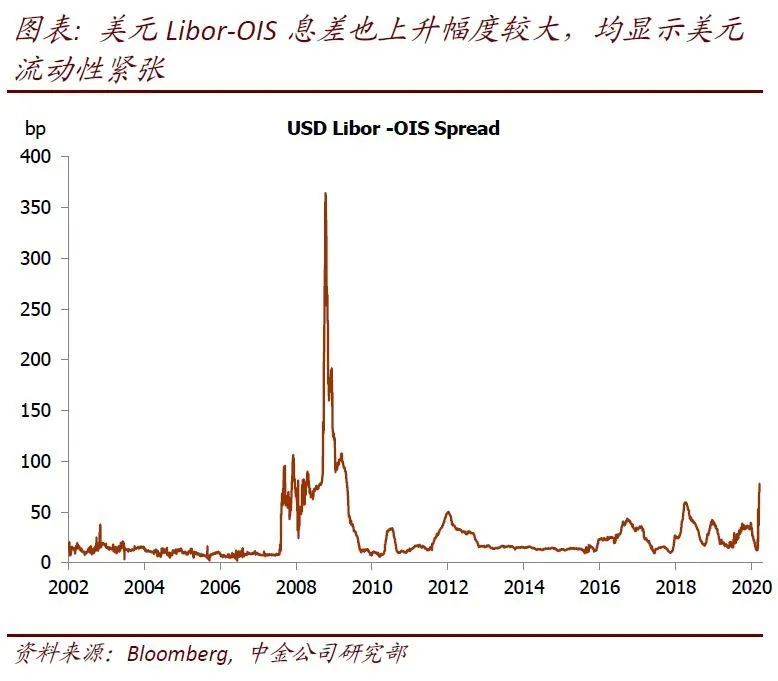

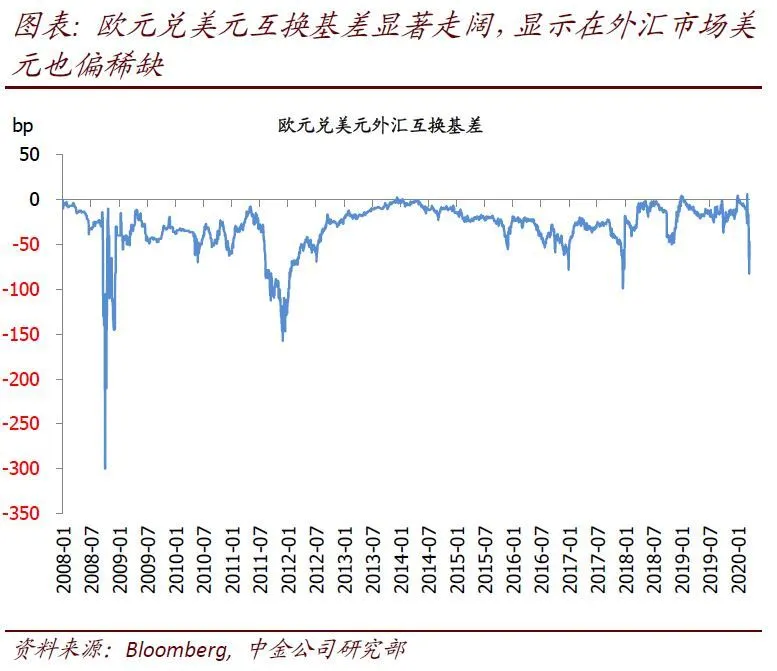

1. 如此短时间内货币宽松再度加码,金融条件继续紧缩是主要原因。从试图以宽松扭转金融条件快速紧缩的局面看,美联储3月16日的宽松与成功有较大距离。美联储3月16日降息100个基点重回零利率、启动7000亿美元QE、并配套一系列流动性投放措施后,当天市场反应并不积极[1]。美国股票市场继续下跌,企业信用息差继续走阔,Libor-OIS息差以及欧元兑美元互换基差继续攀升。这些指标均显示市场流动性继续趋于紧张。实际上,美联储降息100个基点后,3月期非金融企业商业票据-OIS息差却跳升105个基点将降息抵消。

2. 商业票据购买是可直接作用于信用息差的现成工具,是自然选择。在试图以宽松扭转金融条件快速紧缩的局面效果“差强人意”情况下,美联储需要能直接作用于信用息差和股权风险溢价的工具。不过当前美联储并无明确权限购买公司债和股票,需进一步寻求国会授权。但商业票据是2008年即使用过的工具,仅需财政部批准即可,因而成为较为自然的选择。

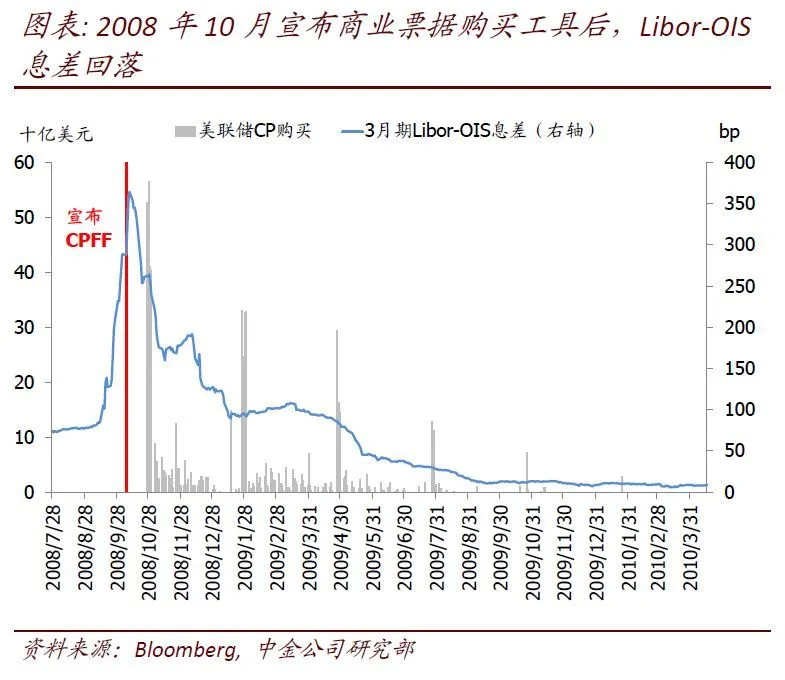

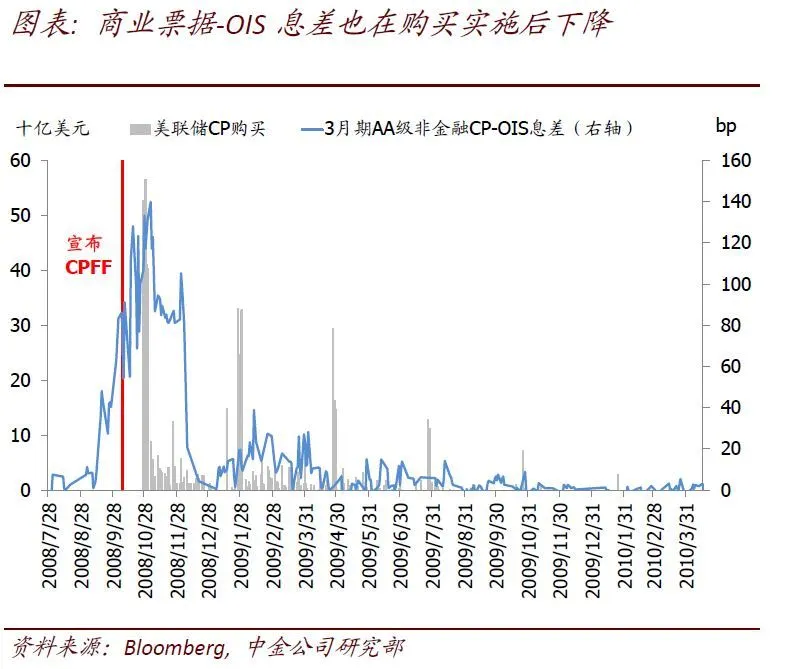

3. 2008年经验看,商业票据购买确实起到降低信用息差的效果。2008年9月15日雷曼公司宣布破产后,美国市场出现紧张情绪加剧,美元流动性紧张,公司债信用息差上升的局面。即使高等级(AA级)商业票据,利率也显著攀升,对OIS息差走阔。但美联储10月7日宣布推出商业票据购买(CPFF)工具后,Libor-OIS息差随之下降;非金融企业方面虽未如此立竿见影,但在购买开始实施后,其商业票据息差也逐步下行。

4. 市场对美联储下一步购买公司债预期升温,法律上看并非不可能。整体看,2010年多德-弗兰克法案对联邦储备法的修改,令美联储政策工具受限制更大,但较多当年工具在寻求国会授权后依然可用[2]。甚至,对如欧央行和日本央行那样购买公司债这一的工具,虽然美联储尚未用过,但如果形势需要,美联储寻求国会授权后推出并非不可能。

5. 不过值得强调的是,应对公共卫生事件的冲击,治本之策在于“战疫”。当前市场情绪紧张导致的金融条件收紧,以及企业可能面临的现金流压力,其根源均来自公共卫生事件的冲击。因而,治本之策在于各国齐心协力加强“战疫”,尽快遏制疫情扩散。这一过程中,可以财政政策辅助企业渡过暂时现金流压力,以货币政策缓解金融市场流动性压力,并在公共卫生事件遏制住后以财政和货币政策合力帮助需求修复。