本文源自“国泰君安证券研究”微信公众号。

随着昨日凌晨美联储一口气将基准利率归零,市场各方就“联储何时降息、降多少”这个问题,终于暂时告一段落。

但令鲍威尔和特朗普略感尴尬的是,大幅降息显然并没有得到投资者的认可。昨日晚间,美股开盘即熔断,创造了两周来市场三次熔断的历史。

有网友赋诗一首,“从前车马慢,行的远,股市少熔断。现在有新冠,欧美腰斩,只需两周半。”

从1.5万亿流动性救市,到联储将利率归零,再到7000亿美元的量化宽松计划,比起一顿操作猛如虎的救市组合拳,更让市场担心的是,如今美联储是否已经用尽了工具,以致于在未来经济真正需要政策支持的时候无计可施?

此外,昨天中国央行选择了淡定回应,并没有在新一期的MLF中下调利率,究竟是何原因?

国泰君安宏观团队连发多篇报告,和投资者们分享了他们的看法。

01 如何看待 联储降息100bp?

当地时间3月15日,美国联邦储备委员会宣布将联邦基金利率下调整整100bp,目标区间降至0至0.25%的超低水平,几乎等同于零利率。

而上一次美联储实行零利率,还是在2008年的金融危机之际。

此外,美联储还加码推出了7000亿美元规模的量化宽松计划,时隔多年开启了QE4。

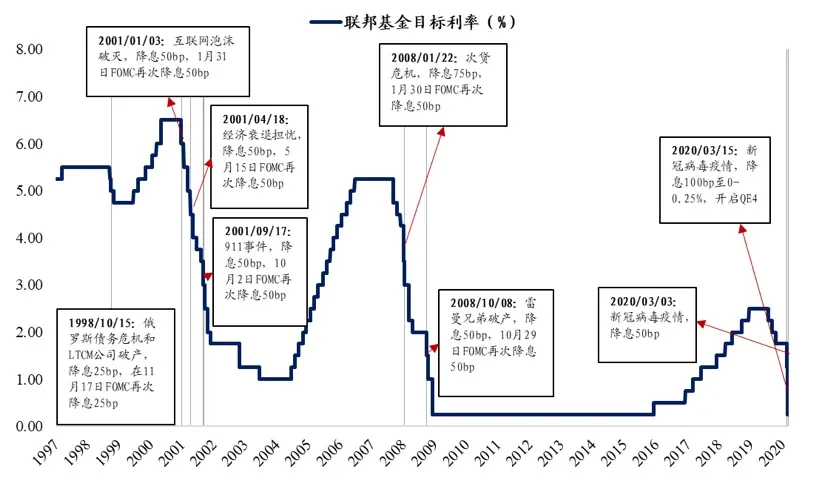

▼ 美联储重启零利率

资料来源:Wind,国泰君安证券研究

针对以上超常规的举措,美联储给出的理由是为了应对新冠疫情给美国在内的很多国家的社会和经济造成的损害。

同时,美联储还预计将继续维持0-0.25%的目标区间,直至确信美国经济承受住了近期事件的考验,并有望实现其最大就业和物价稳定目标。

那么,降息的背后,是怎样的现实?

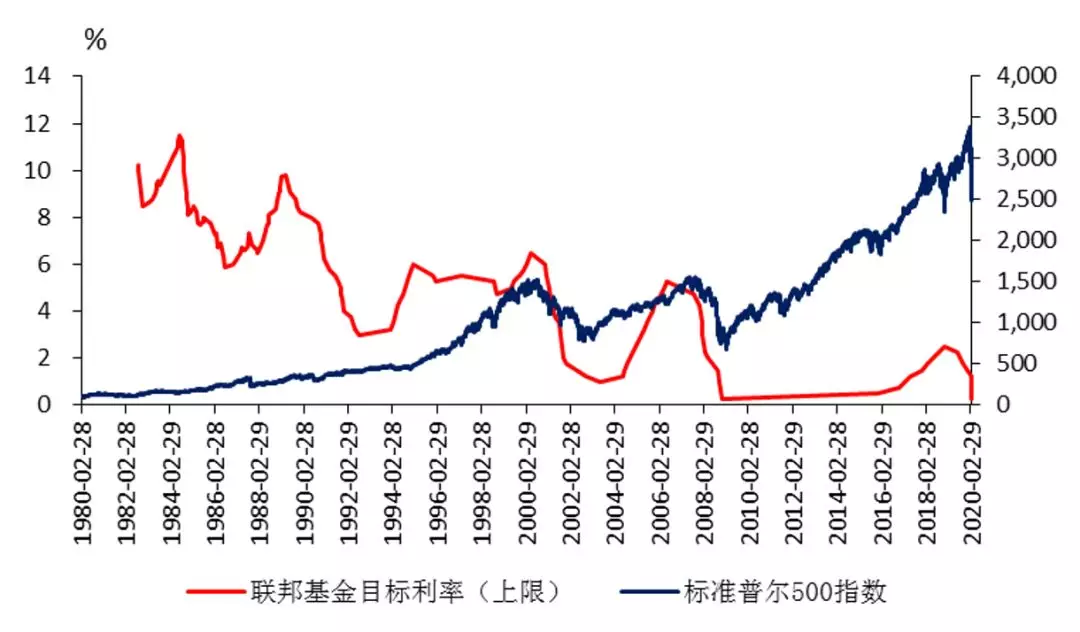

从金融条件上来看,目前美国金融市场的流动性状况已经快速恶化,彭博金融状况指数已经跌破近10点来的低点,逼近2008年的金融危机时刻。

▼美国金融状况快速恶化

数据来源:国泰君安证券研究

就在不久前的3月12日和13日,美联储刚刚向市场释放了1.5万亿美元的流动性,试图挽救暴跌的股市。但一级交易商表现十分谨慎,在周四展开的3月期回购操作中,一级交易商只提交了784亿美元的投标单。

而在昨日的3月期和1月期回购操作中,一级交易商的认购额更低,分别只有170亿美元和240亿美元,远远低于5000亿美元的额度上限。

面对市场的剧烈波动和交易商的被动局面,美联储痛下决心,选择直接入市干预。

02 零利率已就位 美联储的工具箱还有哪些存货?

表面上来看,鲍威尔似乎打光了降息的“弹药”,后续可用工具所剩无几。但实际上,根据国泰君安宏观团队对2008年金融危机的观察,美联储还是有一些可以使用的底牌尚未亮出。

1、负利率或是最后的选择。

尽管鲍威尔在此前的多次公开场合强调,负利率在美国不会成为合适的政策,因为该政策会对银行体系造成剧烈冲击。

但如果迫不得已,有欧央行和日本央行的尝试在先,负利率依然会成为美联储的备选方案。

2、前瞻指引和扩表仍有空间。

2008年金融危机期间,美联储扩表超过万亿美元。

而此次,鲍威尔也表示流动性工具力量充足,包括已经公布的7000亿美元扩表,对应购买5000亿美元国债和2000亿美元MBS,而对国债和MBS的购买,分别意在支持政府扩张和居民部门的稳定。

不过,货币政策非稳定市场的特效药。回顾2008年金融危机期间市场的表现,标普500在美联储降息到0.25%(上限)后延续1个季度后才企稳,当时美联储是从5.25%降息到0.25%,降息幅度达到5%,此次力度显然不足。

▼本次紧急降息或难以平复市场

数据来源:Wind,国泰君安证券研究

3、部门乃至国际协同政策。

2008年金融危机期间,美国财政部与美联储协同曾推出了7000亿美元的紧急经济稳定法(TARP),对“两房”及金融机构进行直接救助。而面对本次全球疫情的冲击,美国财政部仍有行动的必要,直接救助危机企业或是选择。

此外,全球的政策协同应对也不可或缺。除了之前G7财长和央行行长的联合声明之外,我们注意到昨晚中国政府领导人和美国国务卿已经展开了对话,或是在为之后的协同做好准备。

03 全球跟进降息 中国选择按兵不动

联邦利率“归零”消息震动全球央行,采用与美元挂钩的香港金管局今日宣布追随美联储下调基本利率至0.86%,韩国、澳大利亚、新西兰亦追随降息。

相较于外围的热闹,中国央行则继续选择了按兵不动。

3月16日央行发布公告称,向市场实施定向降准,释放长期资金5500亿元。同时,开展中期借贷便利(MLF)操作1000亿元,中标利率为3.15%,和上期保持一致。

为何央行只定向降准,却不选择降息?

国泰君安宏观团队认为,虽然外围市场波动剧烈,但近期国内市场仍较平稳,央行不想短端资金过度充裕。 因而,当前的流动性投放更多侧重于长期,即定向降准后,采用了MLF,而不是OMO(公开市场操作)。

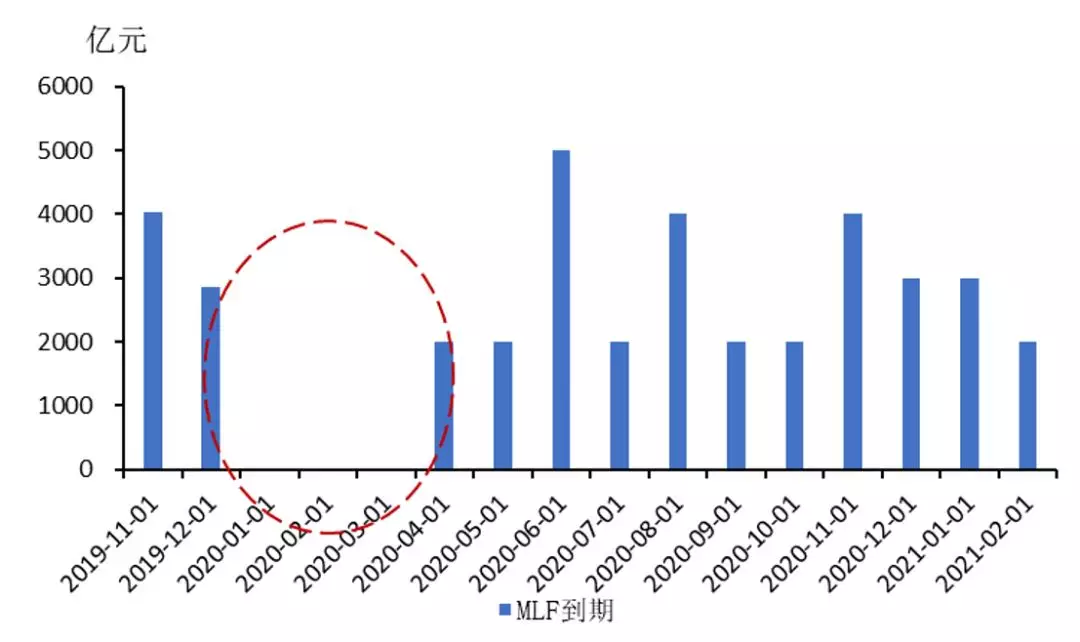

不过,在疫情全球蔓延背景下,我们预计3月降MLF的概率仍然较大。

因为LPR调降将参考MLF等利率。而整个一季度无MLF到期,因此MLF的下调时间窗口期比较少。

▼整个一季度无MLF到期

资料来源:Wind,国泰君安证券研究

有两种情形:

第一种情形,如果海外金融市场能逐渐平复,此次定向降准后, 3月OMO、MLF、LPR三率联动下调的概率下降。

第二种情形,如果海外金融市场继续向下巨幅震荡,央行或在3月补做MLF,并调降利率。

我们预计后一种情形概率较大。因央行利率、流动性政策,金融市场稳定近期再次成为重要政策考量。

介于疫情在全球出现“大流行”的情况,全球经济都可能陷入衰退风险。预计LPR还将持续下调,幅度在30-40BP左右。

而由于此次MLF并未调降利率,使得3月20号LPR调降概率下降,这实际为以后储备了政策子弹和空间。

另一方面,单纯通过降准,降OMO、MLF来降低商业银行资金成本已经不够,预计降低存款基准利率的空间也会被打开,最快在4月份落地。

但正如上所说,总体而言货币政策作用有限,属于兜底角色,全球更需要的是财政政策的配合。我们预计G20将在近期召开紧急会议,讨论财政、货币的配合问题。(编辑:任白鸽)