智通财经APP获悉,据港交所3月18日披露,速达软件集团有限公司向港交所递交主板上市申请,红日资本有限公司为其保荐人。该公司曾于2019年8月28日向港交所递表。

据悉,早在2003年,该企业便登陆了港交所创业板。2006年,该企业以“股价不能反映公司价值”为由进行了私有化。

该企业成立于20世纪90年代末,为中国微小型企业企业管理软件及服务提供商。设计软件产品并提供相关服务以精简、简化及加速终端用户业务营运的复杂性,从而提高其效率、准确性及生产力。其软件产品具备不同功能,包括采购、销售及存货管理、财务管理及企业资源计划(ERP)管理等。

业务概况

该企业往绩记录良好,经营逾20年,并于中国微小型企业企业管理软件行业建立声誉。根据灼识咨询报告,就截至2018年12月31日止年度的销售收入而言,该企业在中国微小型企业企业管理软件市场中排名第三,占市场份额约1.6%。

该企业大多数软件产品分类为客户端╱伺服器(C/S)系列、Net系列或Cloud系列。相较于软件需要同时安装于客户端及伺服器端的C/S系列,Net及Cloud系列可能通过浏览器端╱伺服器(B/S)及移动设备上运行的软件应用于更复杂的环境下运作。该企业提供全网通服务及产品支持及技术服务以便于软件产品的操作。

该企业主要通过(1)授权分销商;(2)于自有网站上的自营线上商店;(3)第三方线上商城之线上商店提供软件产品及服务。于最后实际可行日期,该企业拥有149个授权分销商,遍布中国27个省、自治区及直辖市。

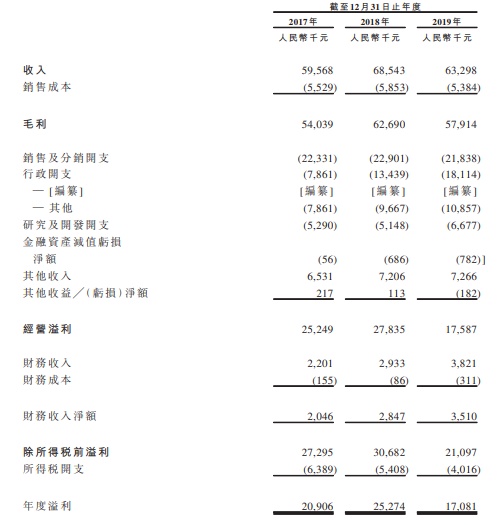

财务概况

截至2019年12月31日止三个年度,该企业分别录得收入约人民币5957万元、人民币6854万元及人民币6330万元。该企业的收入主要来自销售软件、全网通服务订购费以及提供产品支持及技术服务。于往绩记录期间,该企业通过授权分销商,自营线上商店,在第三方运营线上商城的线上商店销售微小型企业企业管理套装软件。

截至2019年12月31日止三个年度,该企业的毛利分别约为人民币5404万元、人民币6269万元及人民币5791万元。其整体毛利率由截至2017年12月31日止年度的90.7%小幅增至截至2018年12月31日止年度的91.5%,乃主要归因于以下因素的共同影响:(1)C/S系列软件产品的毛利率增加;(2)推出Cloud系列软件产品,部分被Net系列软件产品的毛利率下降所抵销。截至2019年12月31日止年度,该企业的毛利率为91.5%,维持稳定。

截至2018年及2019年12月31日止年度销售及分销开支分别维持稳定在约人民币2290万元及约人民币2184万元。

竞争优势

董事认为,该企业具有以下竞争优势:

(1)该企业已建立良好的往绩记录;(2)该企业在中国的各个销售渠道遍佈大江南北;(3)该企业一直专注于开发微小型企业企业管理软件,并致力于软件产品研发及改进,以迎合中国终端用户不断变化的需求;(4)该企业致力于营销投入及提供优质客户支持并交付高水平售后服务;(5)该企业拥有经验丰富的管理团队,具备丰富的行业知识。

风险因素

公司负责人表示,公司面临的若干风险因素包括:

(1)该企业的新软件产品及服务(包括开发速达SaaS云平台及基于SaaS的微小型企业企业管理软件产品)未必成功;(2)该企业面临激烈的竞争,若该企业无法进行有力竞争,则会对该企业的经营业绩产生不利影响;(3)该企业依赖主要管理人员;(4)该企业可能无法吸引及挽留有技能的雇员支撑该企业的成长和发展;(5)该企业收入仅来自于中国的销售;;(6)该企业面临授权分销商的信贷风险;(6)该企业的增长部分取决于其成功与授权分销商建立关系;(7)该企业或会面临研发风险;(8)该企业可能无法成功实施业务策略及未来计划。