作为一代人的童年记忆,上好佳终于在3月16日通过了港交所聆讯,离上市仅一步之遥。可一天后,就有消息人士透露,因市场、财务等综合因素,其将暂停上市。

据智通财经APP了解,上好佳是一家老牌的休闲食品生产商,主要在中国和越南从事“Oishi”品牌休闲食品的生产与经销。

有趣的是,“Oishi”是日语中是“好吃”的发音,但“Oishi”这个品牌却不是来自于日本,而是出自菲律宾,由上好佳荣誉主席施恭旗的父母施阁头和李梅芬创办。

早期,上好佳主要从事淀粉、咖啡、糖果以及日用品的分销。直到1975年,上好佳才开始进入新兴的休闲食品领域并生产出了第一个产品——“Oishi”上好佳鲜虾条。此后,上好佳在施氏家族两代人的努力下,开始风靡菲律宾。

1993年,上好佳将市场拓展至中国,标志着施氏家族开始走向国际化的道路。1996年,上好佳开始踏足越南,奠定中国、越南两大市场先发优势。同时,凭借着丰富的行业经验和强大的产品开发实力,上好佳的产品遍及休闲食品各个细分领域。

目前,上好佳已成为中国和越南最大的香脆休闲食品生产商之一,产品数量和组合丰富,包括130种香脆休闲食品产品、53种糖果产品、39种饮料产品及10种饼干产品。

中国市场“卖不动”,销量逐年下滑

不过,作为一个耳熟能详的老品牌,上好佳在中国却有些“卖不动”了。

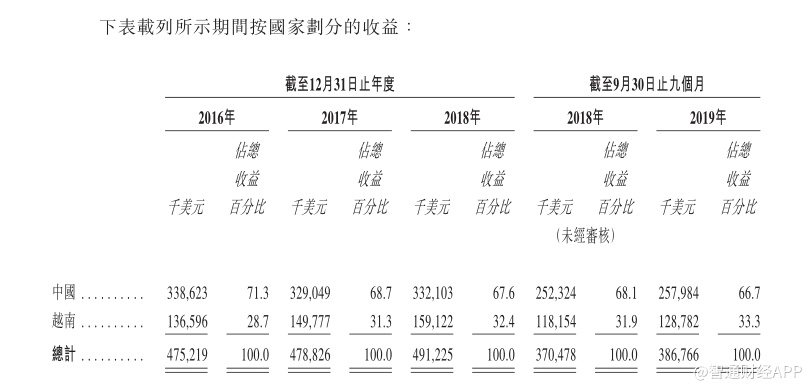

数据显示,2016-2018年,上好佳总销量逐年减少,分别为14.29万吨、13.91万吨、13.76万吨。其中,上好佳中国市场的销量也从2016年的8.72万吨减少到2018年的7.15万吨。

因此,以中国为“主战场”的上好佳,来自中国市场的收入也逐渐减少,由2016年的3.39亿美元下降至2018年3.32亿美元。

反观越南市场,销量和收入均有明显的增长,业绩的贡献已由2016年的28.7%提高到2018年的32.4%。不过,这仍无法完全抵消中国市场销量下滑带来的影响。

数据显示,2016-2018年,上好佳越南市场的销量分别为5.57万吨、5.97万吨和6.61万吨,年复合增长率8.9%。对应的,上好佳来自越南市场的收入分别为1.37亿美元、1.50亿美元和1.59亿美元,年复合增长率约8%。

一增一减,在越南市场的推动下,上好佳整体收入依旧呈现出增长势头,只是增速十分缓慢。上好佳2016-2018年,上好佳的总收入分别为4.75亿美元、4.79亿美元和4.91亿美元,年复合增长率仅为1.67%。

不过,上好佳净利润却没有同步增长,而是连续三年下滑,由2016年的2890.5万美元降至2017年的2296.3万美元,并在2018年进一步降至2011.7万美元。

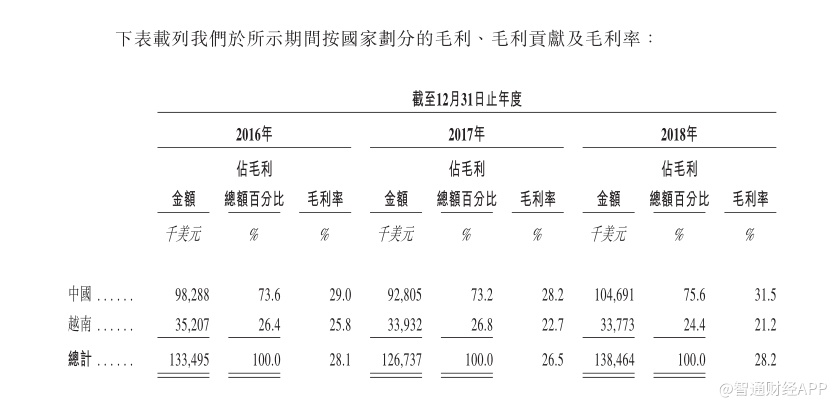

显然,扛起收入增长大旗的越南市场并未能成为业绩担当,主要是中国市场的毛利较高,销量下滑的影响更大。据招股书披露的数据显示,2016-2018年,上好佳中国市场的毛利率分别为29%、28.2%和31.5%,而越南市场的毛利率分别25.8%、22.7%和21.2%。

不过,上好佳在招股书中明确指出:“经营利润减少主要是由于分销成本及行政开支较高”。据招股书披露的数据显示,其分销成本占总收入的比例已由2016年的14.73%上升至2018年的15.65%,行政开支占总收入的比例已由2016年的5.38%增加至2018年的5.60%。尴尬的是,越来越多的分销及行政资源投入,换来的确却是上述总销量的逐年减少。

电商布局迟缓,错失发展红利

事实上,在中国消费者越转向在网上购物的过程中,上好佳对于电子商务布局的迟缓,是其中国业务发展滞缓的重要原因之一。

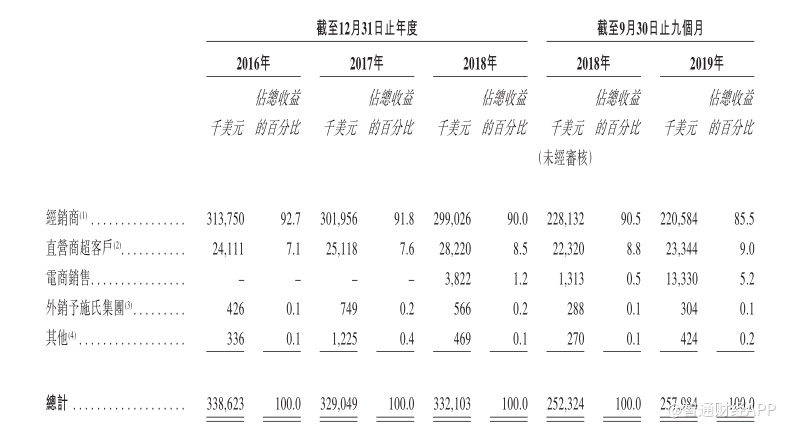

在中国,上好佳的产品分销管道包括:1、经销商,而经销商再将公司的产品主要销售予次级经销商及传统零售管道、特殊管道及电子商务管道中的零售商;2、现代零售管道的直营商超客户,主要包括全国及区域大卖场、超市及便利店运营商,如大润发及家乐福;3、电商平台,如天猫及京东;4、外部销售予施氏集团关连人士,而公司向其供应若干原材料及半成品;5、其他,即卡拉OK场所和电影院等小型企业,以及公司处所的自营销售点。

据上好佳介绍,公司主要透过我们庞大的经销商网络在中国销售我们的产品。2016-2018年,其经销商管道销售额占总营收的比例分别为92.7%、91.8%、87.5%和90%。截至2019年9月30日,公司的经销网络中共有1283名经销商。

至于电子销售,则是上好佳于2017年开始执行分销管道提升策略后才开始布局的。因此,上好佳的电子销售管道是从2018年开始产生收入的,收入占比仅为1.2%。这相对于其他休闲食品企业,无疑是巨大的滞后。

据智通财经APP了解,近年来,随着移动互联网的快速普及以及社会发展的进步,电子商务的出现和繁荣带动着无数的行业兴起,包括休闲食品行业。期间,越来越多的休闲食品企业已建立由快递服务促进的电子商务管道来将范围扩大至消费者群体。目前,中国休闲食品电商市场上,三只松鼠、百草味、品铺子在2017年和2018年囊括了市场份额的前三名,形成了一定的竞争壁垒,其他品牌竞争难度加大。

不过,中国休闲食品电商行业的发展前景依旧广阔,依旧给上好佳留下了发展的空间。根据艾媒咨询数据显示,2018年零在线休闲食品售额达到621.3亿元,增长速度为23.4%。随着国民经济快速发展和居民消费水平的提高,预计2020年中国在线休闲食品市场规模将突破900亿元。

目前,上好佳也在逐步拓展属于自己的电商管道,包括:1、在线企业对企业经销商及企业对客户经销商,如京东新通路、京东超市;2、寄售模式的在线超市,如阿里零售通;3、经营在线企业对企业商店的线下经销商;4、中国主要电子商务平台(如天猫及京东)上的自营旗舰店。

而电子销售能否崛起则成了上好佳业绩好坏的关键。上好佳也在招股书中明确指出:“我们在中国业务的未来增长与否取决于我们能否继续吸引新的网上购物客及从我们的电子商务平台获得新的采购订单,以及我们能否留住我们网站及社交媒体平台上的访客。然而,我们在该等方面可能无法取得成功。”

产能利用率富余,仍募资扩产

理论上,上好佳应该将此次上市募集的资金用于是电子销售管道的建设,但公司却计划将本来就富余的产能进一步扩充。

根据招股书披露,上好佳募集资金的主要用途是:在越南北宁省建造第二座制造厂;在越南南部建造第三座制造厂;在中国福建省建造第一座制造厂、购买生产线;用作进一步开发自动化生产线及进一步升级生产技术。

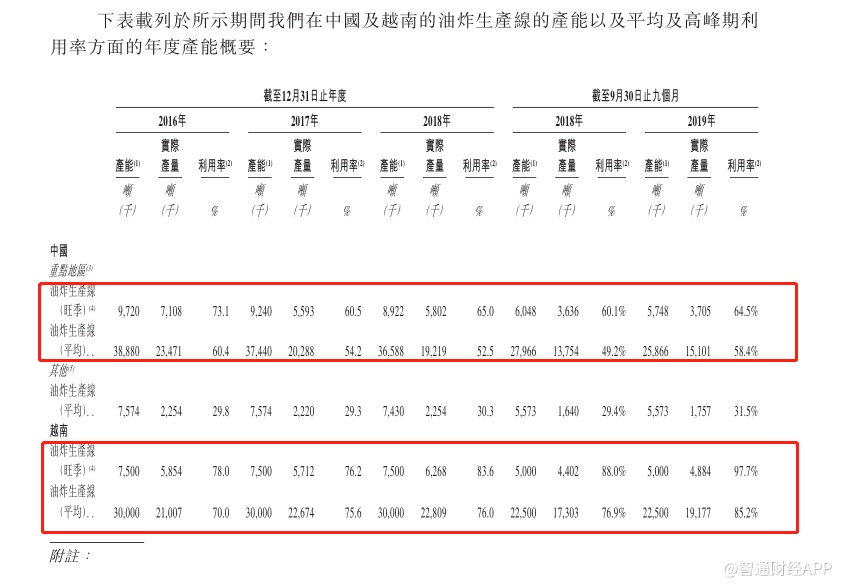

据智通财经APP了解,目前,上好佳营在生产设施中营运的香脆休闲食品生产线主要有三条,分别是油炸生产线、焙烧生产线和烘烤生产线。其中,油炸生产线占香脆休闲食品实际产量的大部分,2016-2018年间,分别占总收益的84.6%、84.0%和83.1%。因此,对上好佳生产设施的运营表现评估由油炸生产线利用率推动。

然而无论是旺季还是平时,上好佳的油炸生产线利用率均有富余。具体来看,中国重点地区的利用率,2016-208年,油炸生产线旺季利用率分别为73.1%、60.5%和65%;平均利用率逐年降低,分别为60.4%、54.2%和52.5%。

越南地区的油炸生产线利用率相对较高,油炸生产线旺季利用率分别为78%、76.2%和83.6%;平均利用率分别为70%、75.6%和76%。

因此,上好佳未来经营业绩可能取决于生产设施额生产效率,而扩充的生产线能否充分运作也是其发展的关键之一。