智通财经APP获悉,据港交所3月16日披露,上好佳(环球)有限公司通过港交所聆讯,中银国际担任其独家保荐人。

上好佳是一家香脆休闲食品公司,主要在中国及越南从事「Oishi」品牌休闲食品生产与经销。公司有14处生产设施投入运作,其中10处在中国及4处在越南。

根据弗若斯特沙利文报告,按零售价值计,公司于2016年至2018年连续三年为中国头五大香脆休闲食品生产商之一以及越南最大的香脆休闲食品生产商。根据弗若斯特沙利文报告,按零售价值计,公司于2017年及2018年也是中国最大香脆休闲食品生产商(不包括薯片及米饼)。

主要业务

公司以品牌「Oishi」营销旗下全线休闲食品,中文名称「上好佳」。

公司的主要产品主要分为:(i)香脆休闲食品(一种以谷物、土豆、豆类及蔬菜或种子及坚果为主要原材料来制成的一种休闲食品,制成香脆质感);(ii)糖果;(iii)饮料;(iv)饼干(仅限越南)。截至2019年9月30日,公司提供130种香脆休闲食品产品、53种糖果产品、39种饮料产品及10种饼干产品。

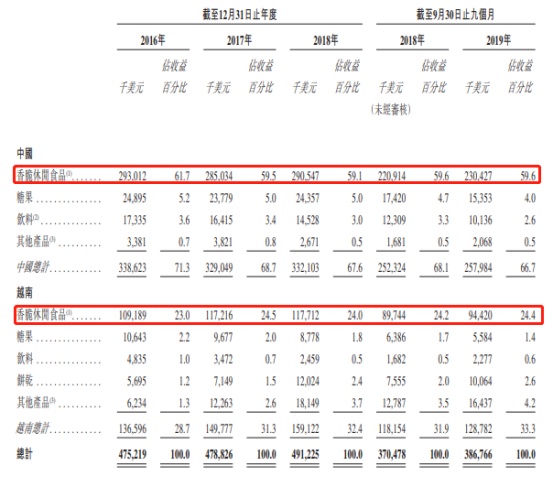

公司的主要收入来自香脆休闲食品,主要分为(i)薯片;(ii)米饼;及(iii)香脆休闲食品(薯片及米饼除外),如鲜虾片╱虾片香脆休闲食品、玉米脆片及玉米片、芝士条、爆米花及其他风味的膨化休闲食品。于往绩记录期,公司仅在中国销售薯片,其于2016年、2017年、2018年以及截至2018年及2019年9月30日止九个月分别占总收益的13.7%、13.8%、15.8%、16.2%及14.0%。

于往绩记录期,公司有68.7%的收益来自中国,有31.3%的收益来自越南。于同期,销售香脆休闲食品所得收益占公司总收益的83.9%,糖果产品占6.7%,饮料占3.9%,饼干占1.9%,至于从其他产品产生的收益,主要包括包装材料销售及半制成品,则占公司总收益的3.5%。

经销网络

公司大部分在中国及越南制造的产品皆于本地市场出售,当中仅有小部分销往海外。

在中国,公司的产品主要售予经销商(经销商会主要经由传统零售、特殊渠道及电商渠道将公司的产品转售予次级经销商及零售商)、现代零售渠道(如大润发及家乐福)及电子商贸平台(例如天猫及京东)的直营商超客户。截至2019年9月30日,公司在中国有1,283名经销商和36名直营商超客户。公司与主要经销商维持长期业务关系,并截至2019年9月30日止九个月与中国20大经销商中的16名建立至少15年业务关系。

在越南,公司的产品主要售予经销商、直营商超客户(主要包括超市、便利店及小型超市)及其他零售商(如街边店)。截至2019年9月30日,公司在越南有178名经销商(涵盖越南全数63个省)、148名直营商超客户及约10,000名其他零售商。公司与主要经销商维持长期业务关系,并截至2019年9月30日止九个月与越南20大经销商中的17名建立至少15年业务关系。

截至2016年、2017年及2018年12月31日止年度各年以及截至2019年9月30日止九个月,公司的五大客户合共占公司相关期间的收益分别11.3%、11.5%、10.8%及10.3%。

主要财务数据

公司的收益由2016年的4.75亿美元增长3.4%至2018年的4.91亿美元,乃受越南销售增加16.5%所推动,惟部分被中国销售减少1.9%所抵销。公司的收益由截至2018年9月30日止九个月的3.71亿美元增长4.4%至截至2019年9月30日止九个月的3.87亿美元。

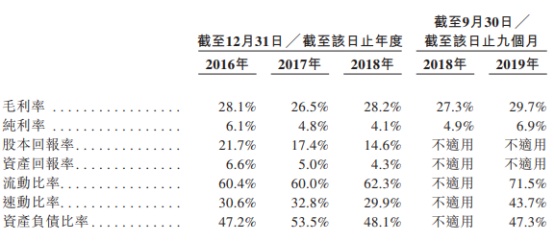

公司的毛利由2016年的1.34亿美元减少5.1%至2017年的1.27亿美元;由2017年的1.27亿美元增加9.3%至2018年的1.39亿美元;以及由截至2018年9月30日止九个月的1.01亿美元增加13.5%至2019年同期的1.15亿美元。公司的毛利率于往绩记录期保持相对稳定,于2016年、2017年、2018年及截至2019年9月30日止九个月分别为28.1%、26.5%、28.2%及29.7%。

于2016年、2017年及2018年以及截至2018年及2019年9月30日止九个月,公司的整体经营溢利分别为4660万美元、3810万美元、3990万美元、3330万美元及4180万美元;同期,公司整体的经营溢利率分别为9.8%、7.9%、8.1%、9.0%及10.8%。

于2016年、2017年及2018年以及截至2018年及2019年9月30日止九个月,公司整体的纯利分别为2890万美元、2290万美元、2010万美元、1810万美元及2680万美元;同期公司的整体纯利率分别为6.1%、4.8%、4.1%、4.9%及6.9%。

风险因素

公司的主要风险因素包括:

(i)无法维持能够符合不断变化的大众口味、营养趋势及一般客户需求的产品组合;(ii)影响公司的声誉及品牌的任何事件;(iii)与公司的原材料、产品及营运有关的任何质量或食品安全问题;(iv)食品安全法的任何变动;(v)无法维持高效的分销网络;(vi)近期的卫生事件的爆发;及(vii)来自现有及未来竞争对手的竞争。

募资用途

根据招股书,公司募集资金的主要用途是:

在越南北宁省建造第二座制造厂;在越南南部建造第三座制造厂;在中国福建省建造第一座制造厂、购买生产线;用作进一步开发自动化生产线及进一步升级生产技术。