近期,新三板退市后选择赴港IPO的公司,再添新兵。

国内商务流程外包(BPO)公司淘礼网继2019年4月递表无疾而终后,再次向港交所递交上市申请。公开资料显示,公司曾在2013年8月登陆新三板,2018年6月从新三板终止挂牌。

而淘礼网的业务,在港股市场中亦是独树一帜——背靠着国内多家银行“大树”,再乘上电子商务兴起的东风,以信用卡消费为基础,BPO业务开始了飞速发展。

借电商东风,业务增速可观

智通财经APP了解到,淘礼网控股有限公司是国内领先的商务流程外包(BPO)公司,主要大客户均为银行。

从其售卖的产品品类来看,淘礼网一方面与银行合作营销金条、纪念币这些银行独有的,或是譬如iPhone之类贵价的产品,面向消费者进行信用卡消费的分期销售;另一方面,一般消费者使用信用卡消费后产生的积分,淘礼网在银行商城积分方面也与合作银行有着紧密联系。

简单来说,公司是内嵌于银行网站的电商平台,以银行信用卡客户为目标客户群体售卖商品,另一方面也替银行承担部分信用卡积分换购的服务。

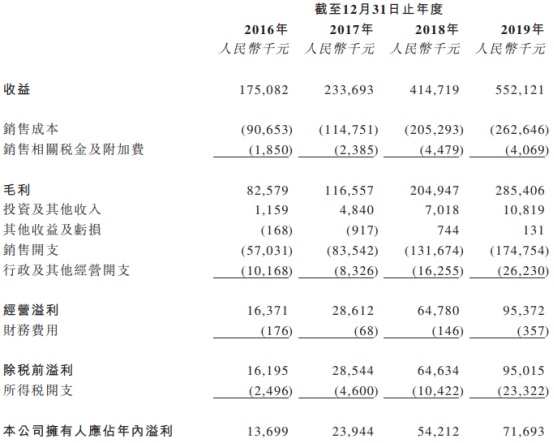

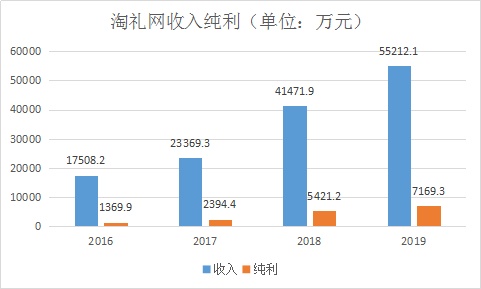

受益于近年来电商平台的不断发展,银行也开始瞄向零售这块大蛋糕,淘礼网也借此开始发展。财报显示,公司的收益由2016财年的约人民币1.75亿元增至2017财年的约人民币2.33亿元,并于2018财年进一步增至约人民币4.14亿元,并于2019财年增至约5.52亿元,复合年增长率约为33.3%。

纯利方面,由2016财年的约人民币1370万元增至2017财年的约人民币2394.4万元,并于2018财年进一步增至约人民币5421.2万元,并于2019财年增至约7169.3万元,复合年增长率约为51.3%。

细分业务来看,公司以信用卡分期相关销售为主,近4年以来占总收益比例均维持在70%上下。值得一提的是,线上忠诚度兑换计划相关销售由2016年时的18.%提升至2019年的28.6%,其他销售业务近两年以来略有下滑。

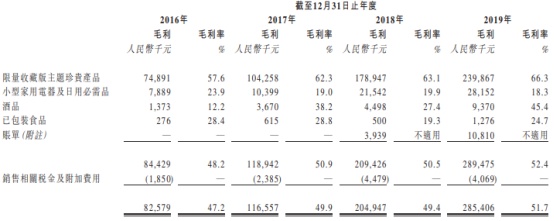

从毛利率方面来看,公司在限量收藏版主题珍贵产品上的毛利率非常可观,近三年以来均维持在60%以上,也借此拉高了整体毛利率。该类产品通常是纪念币或者贵金属,凭借公司与银行的紧密合作,能够以较低成本拿到后市价售出。

运营成本高企,挤压利润空间

尽管公司的业绩表现亮眼,但持续高企的营运成本和销售费用也令公司的利润空间存在一定压力。

从业务方面来看,信用卡分期相关销售的成本不论是金额还是占比在历年以来一直保持相对稳定的比例,然而公司的销售成本却一年接一年的攀升,正是由于线上忠诚度兑换计划相关销售的成本支出不断上升,由2016年占比约26.3%直至2019年时反超信用卡分期相关销售业务,占比达到49.1%。

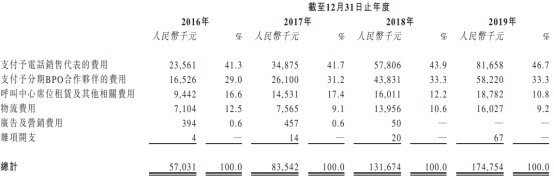

另一方面,公司对外销售的路径主要以电话销售为主,因此公司销售开支中,支付予电话销售代表的费用一直持续高企,2019年达到8165.8万元,甚至超过了公司当期纯利。其次,则为公司支付予分期BPO合作伙伴的费用,也就是公司的获客成本,占公司销售开支超过三成。

值得注意的是,公司表示,于2019年12月31日,公司在中国湖北省武汉市一家分期BPO合作伙伴银行F的一个对外呼叫中心营运。于2019年,该对外呼叫中心应占收入约为人民币3430万元,占同期总收入约6.2%。目前,鉴于在湖北省和中国爆发公共卫生事件,该对外呼叫中心已暂停营运。

获客渠道单一,电话营销为主

数据显示,2019年12月31日,淘礼网的员工人数为663名,其中信用卡分期相关销售服务(主要为电话销售代表)的雇员高达622名,占比高达93.82%。淘礼网电话销售人员在2016-2019年电话销售代表离职率为67%、70%、58%及64%。

智通财经APP观测到,淘礼网与银行的紧密合作已经持续多年,该公司利用银行的人脉资源以获得数据和渠道共享,在此基础上实现针对客户的精准营销和资源积累。

然而,在营销模式方面,尽管淘礼网看似线上业务居多,但依然采用的是传统电话销售模式,通过电话与信用卡客户进行沟通,来营销平台中的产品,这种获客模式并没有线上引流来得高效,人工成本居高的同时,实际的转化率也有待考量。

另一方面,仰赖于银行的电商平台也注定淘礼网有着如“菟丝花”一般的命运——存在一定渠道单一的风险。近4年以来,来自五大分期BPO合作伙伴销售渠道的收益分别占淘礼网总收益约74.4%、71.9%、68.7%及65.4%,而其最大分期BPO合作伙伴的信用卡持有人于相应期间对公司总收益的贡献分别约占46.3%、42.9%、42.4%及47.2%。

另外,近4年以来,来自五大客户的收益分别占公司总收益的约17.5%、23.2%、27.5%及31.1%,而最大客户应占相应期间总收益的约7.6%、9.5%、19.4%及18.6%,占比逐渐提升。这意味着,淘礼网的业绩十分倚重于银行客户,倘单一或任何分期BPO合作伙伴停止合作,则会令公司面临业绩波动的风险。

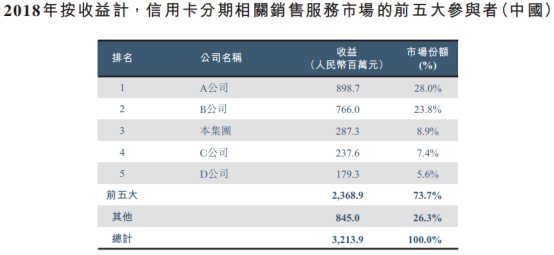

值得注意的是,倘若以2018年收益计,在信用卡分期相关销售服务市场竞争中公司名列第三,市场份额8.9%。不过,这个市场份额与前两名20%以上的市场份额相比,规模依然偏小。

而近年来互联网电商巨头也都推出诸如京东白条、花呗、借呗等多种分期付款产品,消费者不一定选用银行内嵌电商平台进行购物,或在一定程度上对淘礼网的市场份额产生冲击。