本文来自“虎嗅”,文中观点不代表智通财经观点。

2020年2月中旬以来,国际金价涨势强劲。特别是在意、韩、日等国卫生事件日趋严峻时,避险情绪令黄金现货、期货一度突破1700美元/盎司,创2012年以来新高。尽管近日来金价随股市暴跌大幅回调,但相当一部分投资人相信黄金将在2020年有很好的表现。

因为各国政府必将采取宽松的货币政策,别无选择。俗话说“政府不能印黄金”,其实政府连煎饼也印不出来,只能印“纸钱”。

“乱世买黄金”

目前中国境内卫生事件已得到有效控制,我们每天新增病例已跌到20以下。根据2003年抗击“非典”的经验,许多人以为随天气转暖“抗疫”将取得胜利。

但世界卫组织警告说“卫生事件不会像流感一样在夏天自动消失”。即便天气转暖能抑制病毒在北半球扩散,南半球却有可能成为它的肆虐之地。截至3月16日,南半球确诊病例约为1500个。最不幸的情况是,2020年底病毒“主力”可能再度转战北半球。

2020年金价上涨的根本原因是世人对卫生事件蔓延的担忧,3月上旬回调主要出于“技术性因素”,如获利了结,股市抢“超跌反弹”、追加抵押股票融资的保证金等。

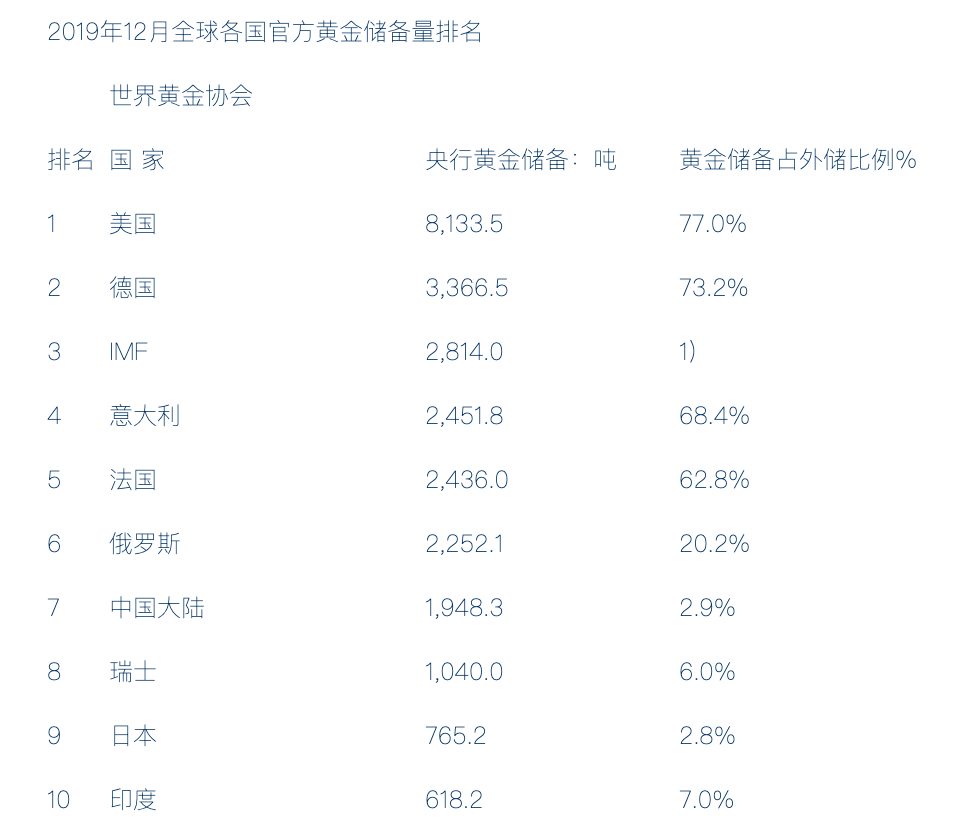

刚刚过去的2019年就相当动荡,贸易摩擦、美伊剑拔弩张、朝鲜核威胁时隐时现……2019年各国央行悄然增持652吨黄金,购买量较2018年增加73.8%。

中国(大陆)是黄金储备的后起之秀,2001年达到500吨、2009年突破1000吨、2019年末达到1948吨,位列世界第七。

2020年更加动荡,需要黄金来“压惊”的不限于央行,比如独步天下的“中国大妈”。

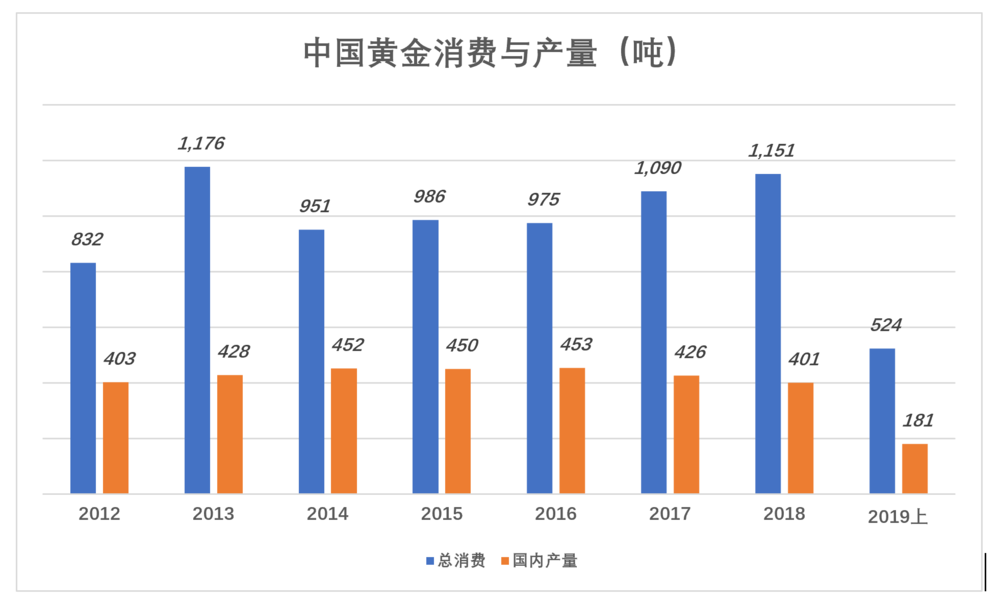

中国民间黄金消费连年居世界首位。2018年总消费1151吨,其中金饰品736吨、投资金条/金币309吨、工业/科技用金106吨。而国内金矿总产量仅401吨,750吨的巨大缺口由进口弥补,包括黄金企业进口的113吨原料金。

中国经济体正以每年超过1000吨速度从全世界吸纳黄金。“乱世买黄金”只说对了一半,中国从政府到民间只要“手头富余”就要买黄金。

2020年,金价有相当大概率会创历史新高,接近甚至突破2000美元/盎司。购买现货或黄金ETF(交易所交易基金)份额是动荡中让财富保值的手段。

持有主营业务包含黄金勘探、开采、冶炼业务的上市公司等于间接投资黄金。而且,由于二级市场的放大作用,相关公司振幅会大于价及ETF。假如国际金价从1600美元/盎司升到1800美/盎司,涨幅不过12.5%,而黄金类股票一个涨停就是10%。

“金牛”的成色

国际资本及多国央行购入黄金现货是避险,A股投资人要参与2020年黄金牛市炒“金价上涨”题材股似乎是更好的选择。但由于多年来这个版块炒作成风,投资标的被“逆向选择”,漂浮在上的都是泡沫。

1)营收巨人、利润侏儒

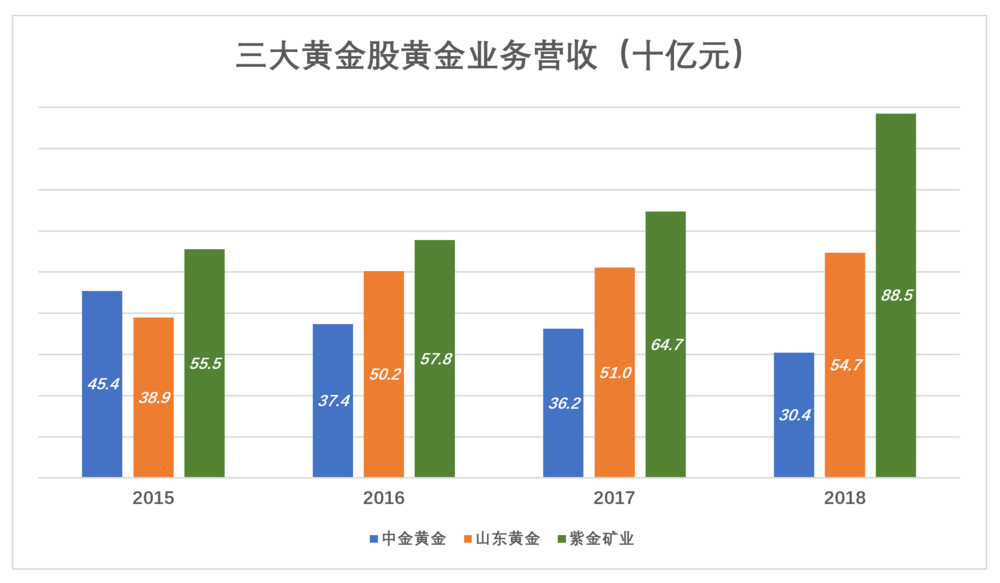

紫金矿业(02899)、山东黄金(01787)、中金黄金是A股著名的三支“黄金股”,2018年三家黄金业务销售收入分别为885亿、547亿和304亿。

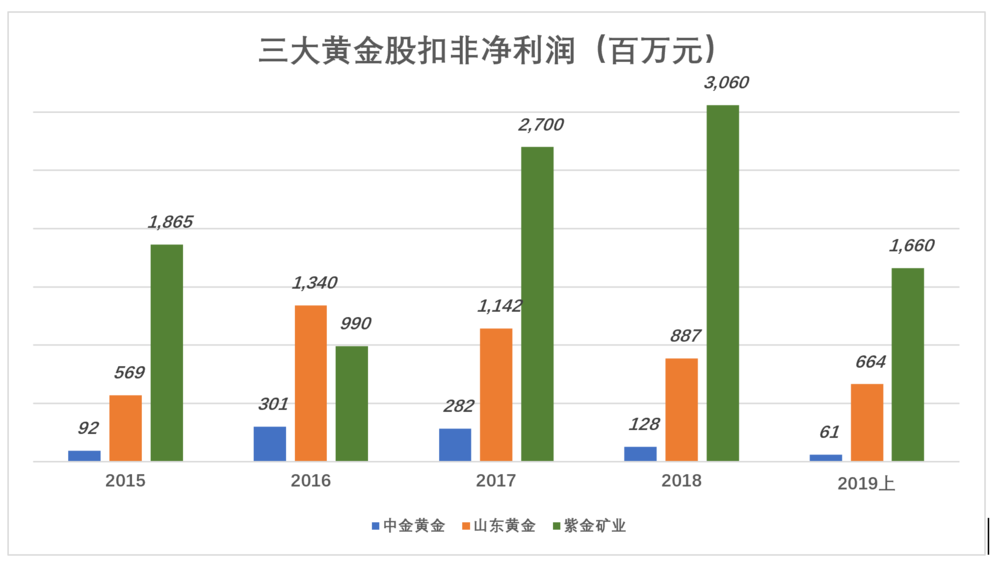

与动辄几百亿的营收相比,三大黄金股净利润有些寒碜:2018年山东黄金扣非净利润8.87亿;紫金矿业扣非净利润30.6亿,但一半来自来其它矿产开采;既卖金又卖铜的中金黄金,扣非净利润仅为6100万。

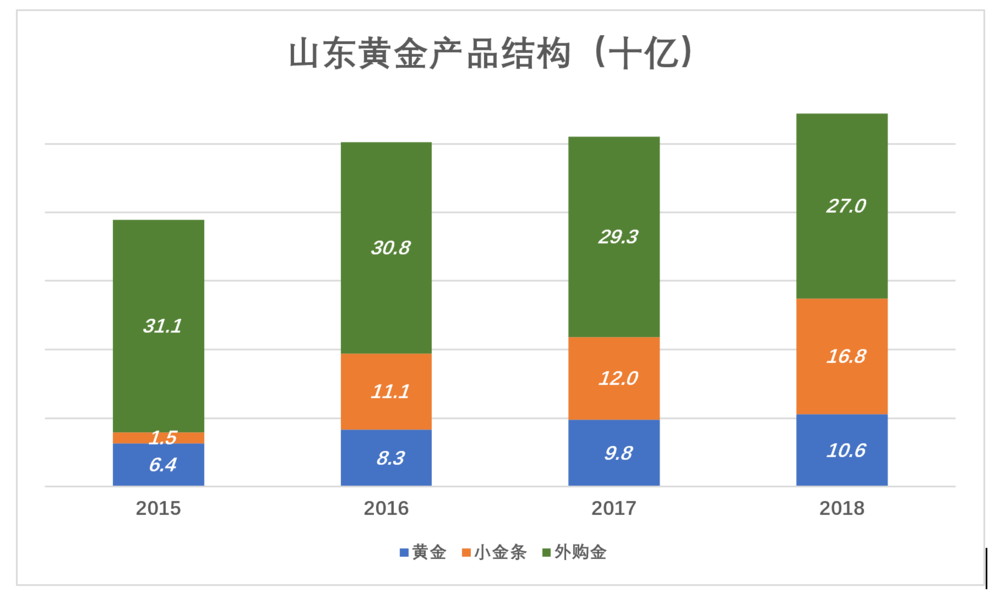

2)山东黄金

山东黄金营收结构最“单纯”,按品种分为黄金、小金条、外购金。前两个品种原料来自旗下金矿,2018年处理矿石2784万吨,“淘”得黄金126.4万盎司(39.32吨)。

“外购金”是采购黄金原料(包括国产及进口)进行冶炼后出售,毛利润率仅0.17%,严格讲不应全额确认为营收,这是三大黄金企业的通病。

2015年“外购金”销售收入311亿,占营收的79.7%;2018年“外购金”销售收入270亿,占营收的比例降至49.4%。如果按0.17%费率确认营收,冶炼价值270亿外购金,营收仅4590万。

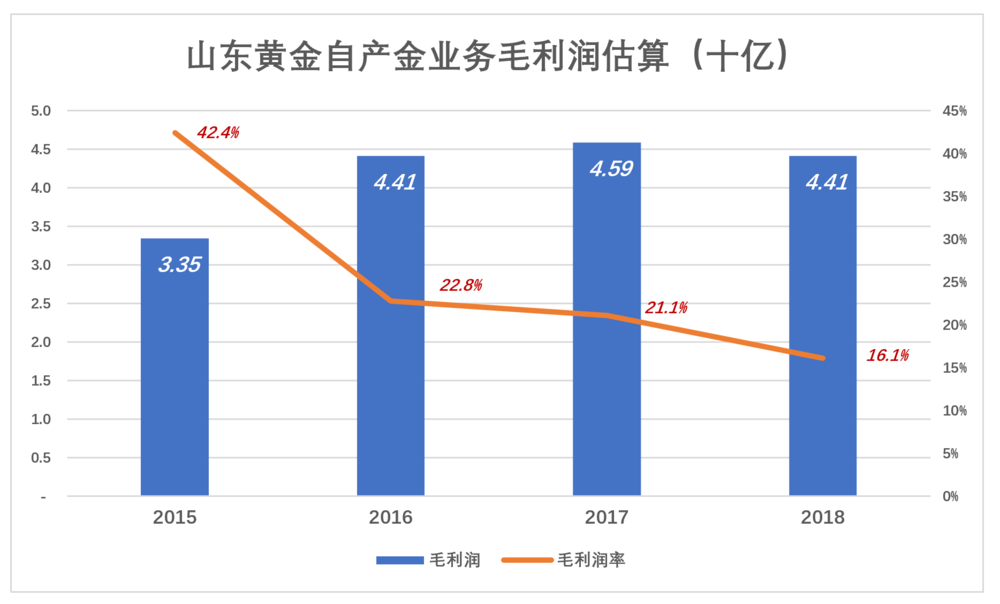

自产业务(产品包括黄金和小金条)成本包括购开采费用、外包费(开采、掘进等)及制造费用。

2018年山东黄金营收成本为499.4亿,剔除270亿外购金,近似等于自产金业务成本(误差原因是外购金冶炼成本未披露)。照此推算,自产金业务毛利润为44亿,毛利润率16.1%。

外购金业务毛利润约等于零、自产金业务毛利润率只有十几个点,再剔除管理费用、销售费用、财务费用,净利润比较微薄。

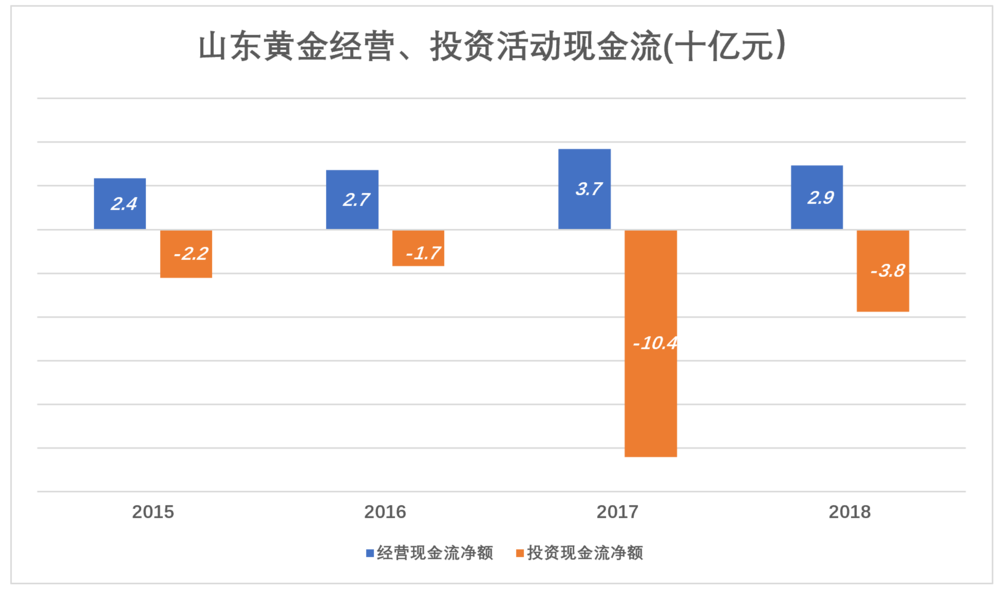

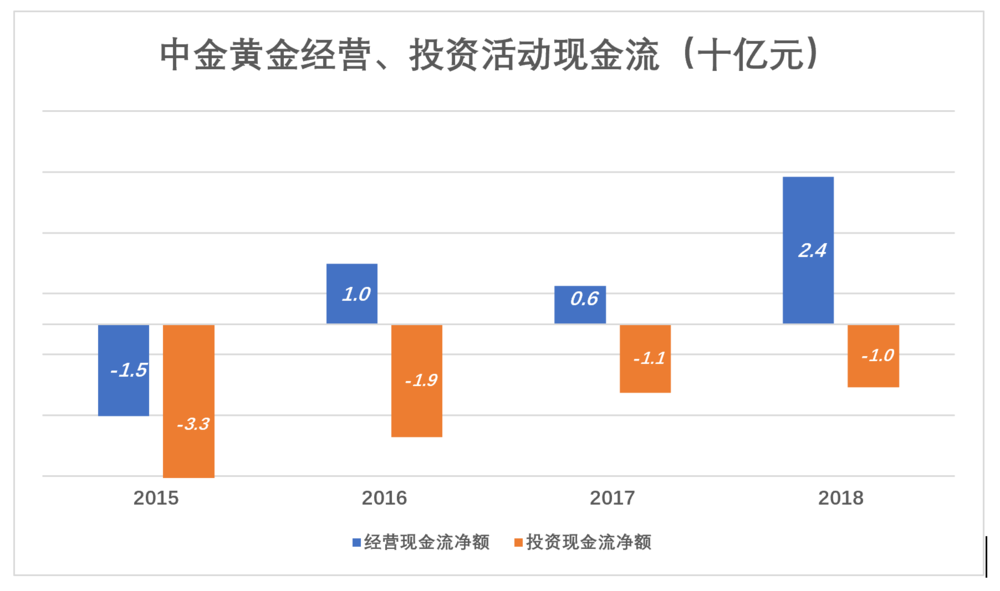

山东黄金现金流看起来不错,2018年经营活动现金净流入29亿,但投资活动现金净流出38亿。2017年经营活动净流入37亿,投资活动净流出104亿,主要用于收购金矿。

但买到的资源是否优质最终要看带来多少回报。以重金收购的阿根廷贝拉德罗金矿为例,每吨矿石仅含1克黄金,而山东黄金在国内的金矿每吨矿石含2.3克黄金。

3)中金黄金

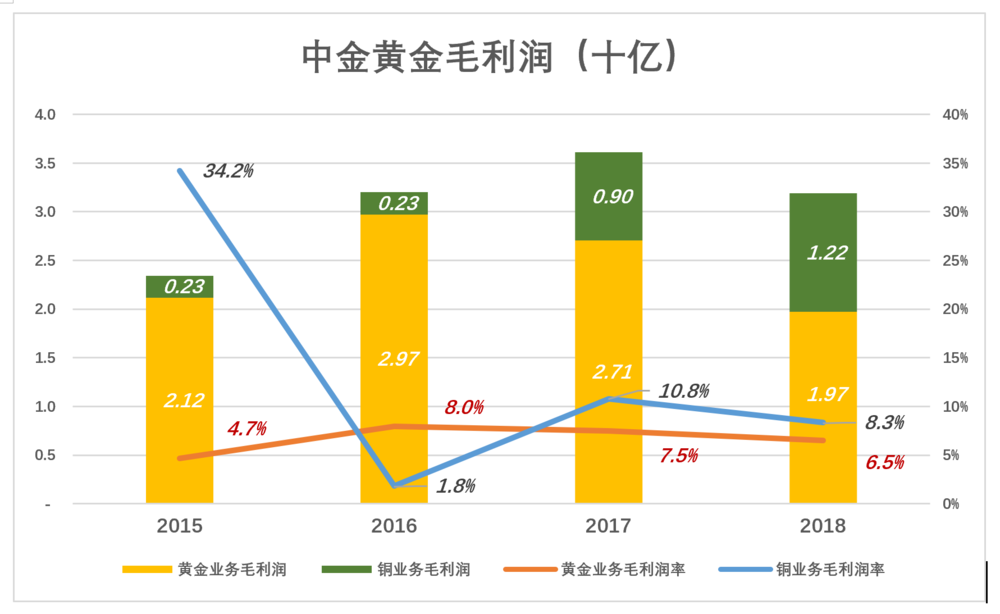

中金黄金经营黄金和铜,“挂羊头,羊肉狗肉都卖”。

2018年,黄金业务毛利润19.7亿,利润率6.5%;铜业务毛利润12.2亿,利润率8.3%。

卖金又卖铜,中金黄金毛利润率比山东黄金差一大截,扣非净利润在三家中垫底,2018年仅1.28亿。

中金黄金经营活动现金流不及山东黄金,但最近两年投资活动趋于保守,2018年投资现金流出10亿,约为山东黄金的四分之一。

4)紫金矿业

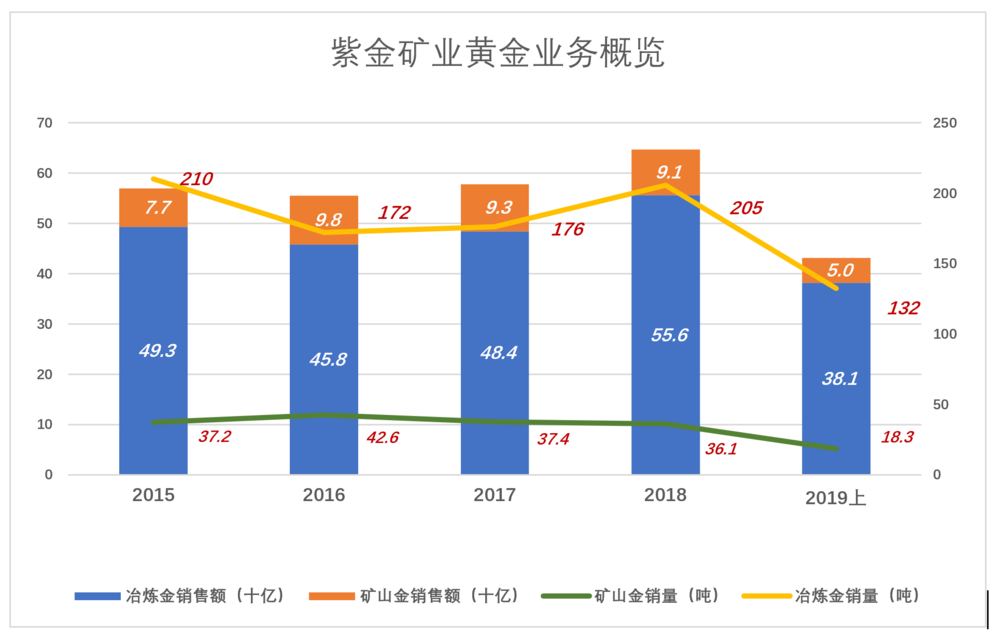

紫金矿业从事金、银、铜、铁、锌等金属的开采及冶炼。2018年,黄金业务销售收入占营收的50.8%(抵销后),毛利润贡献率21.4%。

2018年,矿山金(自采)销售收入91亿,冶炼金(外购)销售收入381亿;矿山金、冶炼金销量分别为36.1吨、205吨。

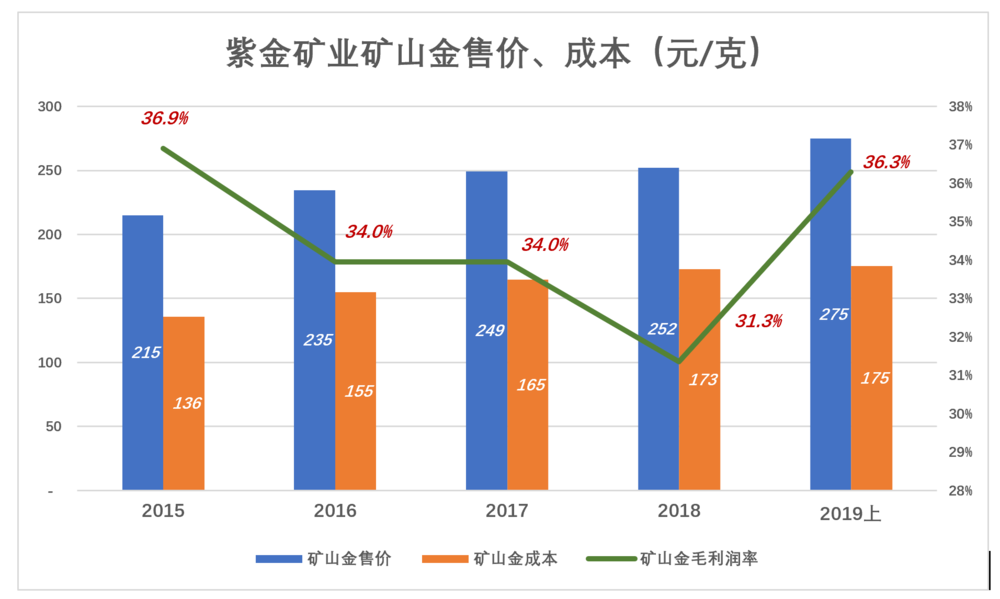

紫金矿业矿山金(自产金)业务毛利润率超过30%,比山东黄金高出将近1倍。2019年H1,矿山金售价、成本分别为275元/克、175元/克,每克毛利润100元,毛利润率36.3%。

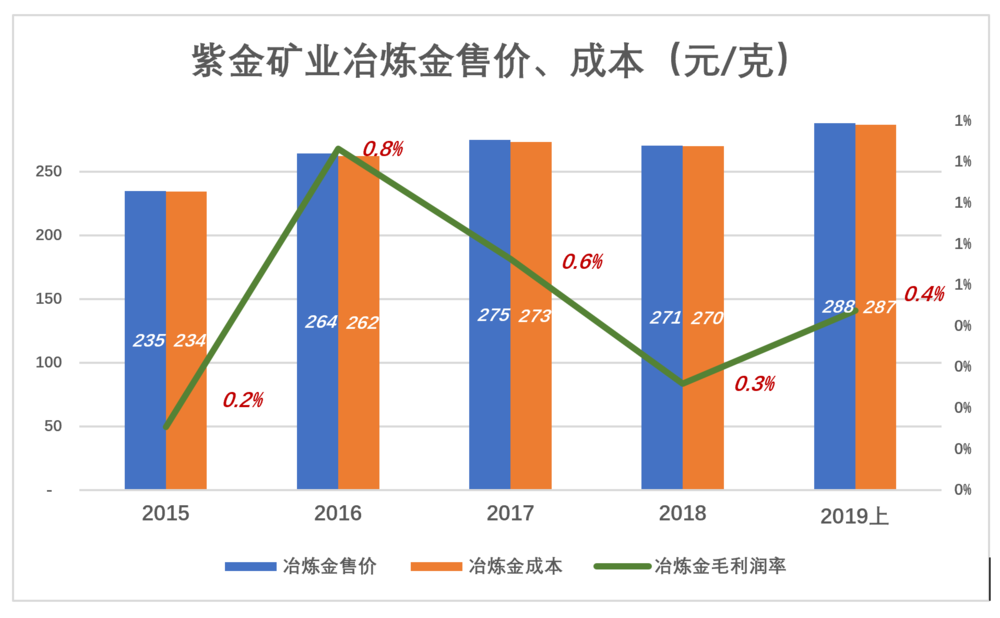

紫金矿业冶炼金(外购金)业务毛利润率不到1%,但显著高于山东黄金。2019年H1,矿山金售价、成本分别为288元/克、287元/克,每克毛利润1元,毛利润率0.4%。

投资价值取决于资源储备

2018年,山东黄金、紫金矿业、中金黄金每股净利润分别为0.45元、0.18元和0.06元。3月11日收盘价对应市值分别为1078亿、1020亿和285亿;三家市盈率分别为77倍、22倍和138倍。

对于以国际金价为“题材”炒作黄金股的投资者,小盘股更容易受到追捧,紫金矿业、山东黄金等龙头受到的关注反而不高。

外购黄金原料进行冶炼、销售,即便金价涨到天上,毛利润率依然接近于零。在金价看涨情况下,黄金股的投资价值与以往的盈利能力无关,完全取决于资源储备。

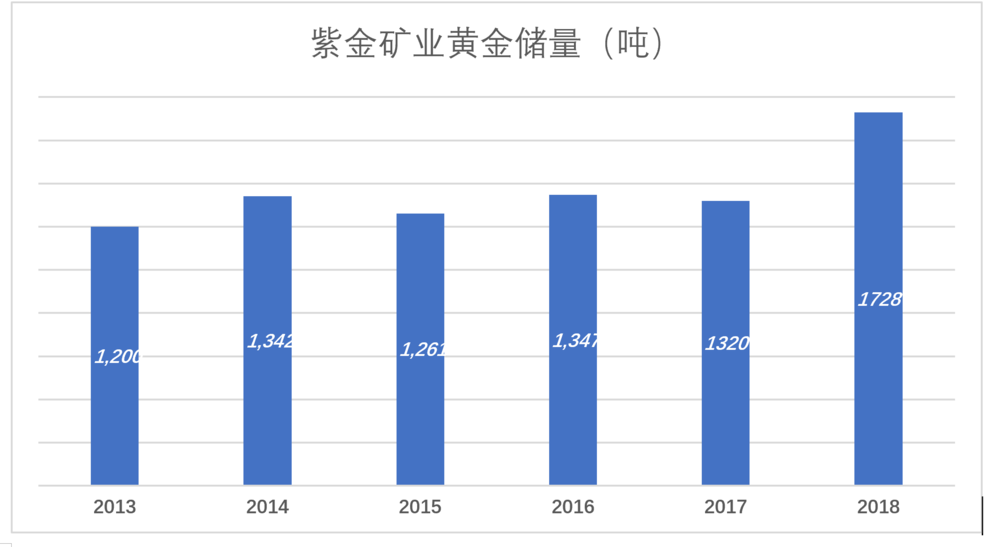

2013年黄金储备达到1200吨之后,紫金矿业年开采量保持在30吨以上,同时不断增持矿产权益,到2018年末黄金储备达到1728吨,相当于中国人民银行同期黄金储备的93%。

与人民银行的黄金储备不同,紫金矿业的黄金储备在地下,但两者的差别只不过是175元/克的开采成本。

对价值投资者而言,紫金矿业是这个版块的最佳标的,但市盈率只是其它黄金股的零头,价值投资者未必能扭转这种局面。

(编辑:李国坚)