受公共卫生事件影响,全球各大股票市场均出现了抛售潮,资本市场恐慌情绪蔓延。在这种情况下,华米科技(HMI.US)向市场拿出一份靓丽的成绩单,也给持股的投资者吃了定心丸。

智通财经APP了解到,3月13日,华米发布2019年Q4及全年财报,Q4营收21.11亿元人民币,同比增长72.4%,经调整净利润2.14亿元,同比增长46.0%,全年营收58.12亿元,同比增长59.4%,经调整净利润6.3亿元,同比增长32.8%。此外,华米Q4出货量1470万台,继续刷新单季度出货记录,同比增长59.8%,全年出货量4230万,同比增长53.8%。

华米的各项业绩指标均持续保持了高增长的水平。实际上,因业绩支撑,在美股暴跌期间,华米股价体现了抗风险性,2月19日至3月10日,道琼斯指数下跌了28%,而华米股价仅跌3%。“黑天鹅”事件对好公司的冲击还是比较小的。毕竟,从长远看,价值投资仍是市场的主流。

业绩指标持续高增长

华米科技是一家全球领先的智能可穿戴创新公司,起初主要是研发及制造和小米战略合作的小米手环系列;2015年,华米推出自主品牌Amazfit,继而转变为自主品牌+小米品牌双轮驱动的业务战略。经过六年的发展,在产品层面,华米目前已经形成由智能手环、智能手表、运动耳机等可穿戴终端,以及和运动、健康相关的跑步机、体重秤、体脂秤、鞋服周边等组成的、全面的健康+健身生态系统。。

得益于双轮驱动战略,华米的经营业绩持续高增长,收入及净利润近三年复合增长率分别为68.4%和85%。

华米收入结构逐步由小米品牌过渡到自主品牌,2018年时,自主品牌的收入贡献达33%(2016年不足8%),2019年超过40%。自主品牌收入贡献率保持高速成长的态势,成为业绩的核心驱动力。当然,该公司在大力发展自主品牌的同时,小米品牌也保持着中高双位数的增长水平。

2019年,华米的硬件出货量4230万部,同比增长53.82%,近三年复合增长52.9%,年度及季度均保持高增长水平,该公司的平均货品单件价格也持续提升,2019年为137.4元,而2017及2018年分别为113.2元和132.6元。

出货量高增长体现了消费者对小米品牌及华米自主品牌的认可,而货品单价的提升主要有两个因素,一是华米溢价能力提升,产品单价持续提升,二是自主品牌中高端化策略,价格比小米品牌高出几倍,销量贡献增加,从而提高了整体的货价水平。

自主品牌贡献率不断提升

华米作为小米生态链企业,过去主要研发和制造的产品包括小米手环、体重秤以及体脂称,小米以成本价采购这些产品,并通过自身的销售渠道售卖给消费者,获得利润按比例分享给华米。华米和小米合作稳定,收入增长具有较高的保障。2015年9月,该公司第一款自主品牌Amazfit 智能手环推出,此后业务的走向开始更加平衡。

围绕运动健康,华米自主品牌Amazfit智能硬件产品矩阵不断丰富,目前智能手表有7大系列,包括智能运动手表、基础智能手表、健康手表以及时尚智能手表等,价格区间在299-2000元之间,产品覆盖女性时尚、中年健康、青年运动三大消费人群。此外,还有多款其他品类的运动健康品牌,包括智能运动耳机以及智能家庭健身房等。

华米的自主品牌销量每年基本翻倍增长,主要得益于产品的多样化布局,以及专注产品质量。比如其智能手表覆盖各类消费者,拥有语音助手、NFC 功能、可拨打、接听电话和接收短信以及新一代高精度光学传感器等,加上续航时间相比于同行要长,得到市场的普遍认可。

华米在自主品牌上的投入不仅推动了持续高成长,同时因自主品牌价格高,毛利率高,成本可控,也使得盈利水平不断提升。

华米2019年毛利率为25.3%,较2015年提升12.91个百分点,净利率9.9%,较2015年提升14.13个百分点。净利率和毛利率提升基本同步,可见费用控制比较稳定。而毛利率提升主要是两大品牌毛利率整体都在提升,以及毛利率较高的自主品牌贡献大幅度提高。

该公司自主品牌的毛利率要比小米品牌毛利率高得多,2018年就高出了8.7个百分点,在毛利贡献上,自主品牌2018年贡献41%,较2016年提升33个百分点,2019年完整的年报未出,但从经营数据看,预计仍保持较高的毛利率差距,以及较高的毛利贡献度。

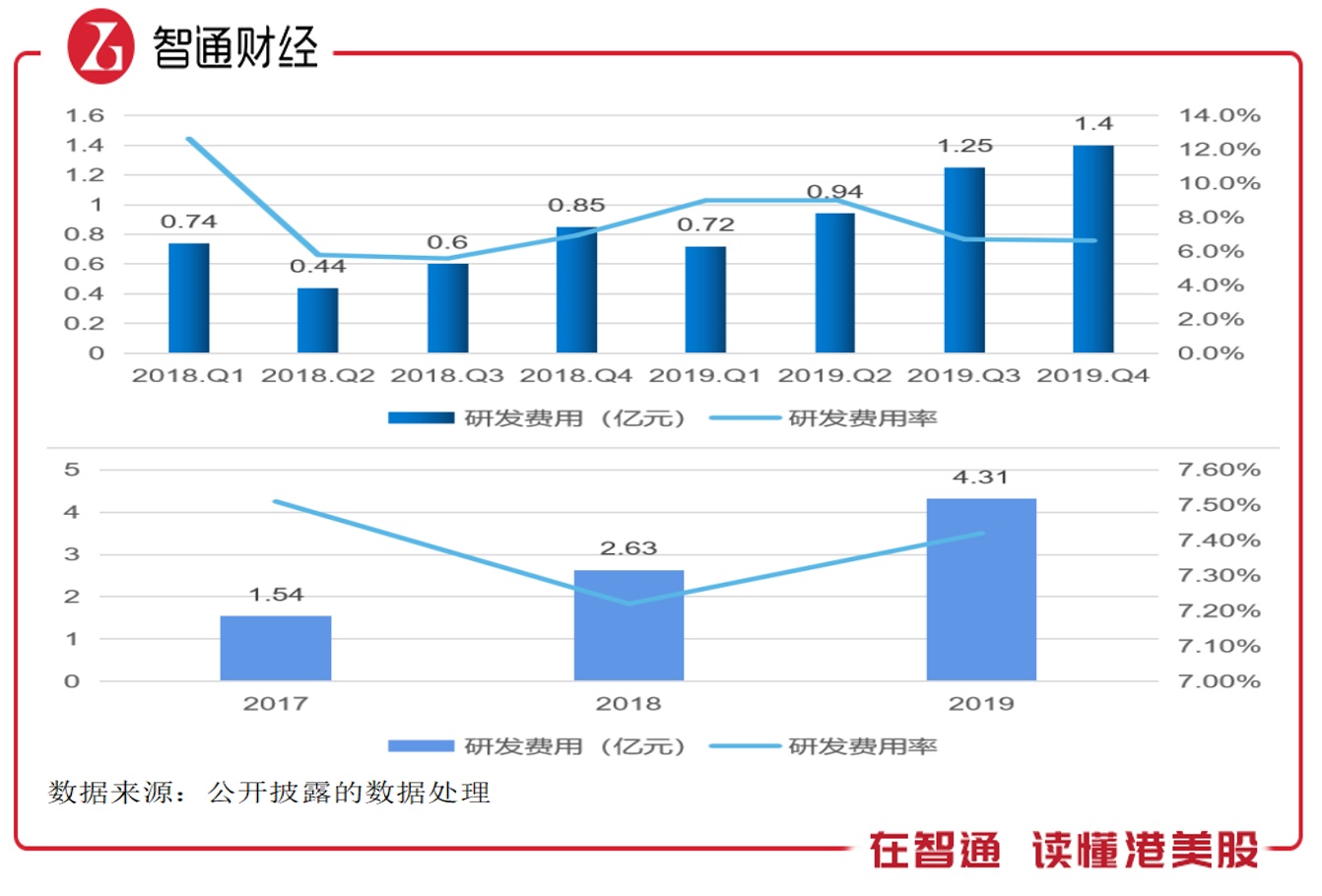

华米的费用控制稳定,2019年三项费用率(销售费用、行政费用以及研发费用)14.82%,同比下降0.92个百分点,过去三年差距不大。

仔细研究华米的费用支出,研发费用一直处于大头,而销售费用处于提升的趋势,主要因为该公司的业务战略,重心打造自主品牌,将研发支出更多的用在自主产品上,同时也加大自主品牌的营销推广力度,提高品牌知名度。而行政费用率处于下降趋势,2019年该费用率4.27%,较2016年下降2.32个百分点。

未来看点:全球化以及大健康战略

华米在过去实现了收入高成长,盈利水平也在不断提升,但看公司前景,不单单是看过去的经营历史,还要看公司未来的业务及市场战略。华为未来的看点,在于全球化战略以及大健康战略。

华米正在加速全球化。根据财报电话会透露的信息,华米2019年海外出货量占比超过了50%,拥有137个渠道客户。AMAZFIT 智能手表产品已经进入了包括美国、日本等在内的全球78个国家和地区。此外,根据IDC数据,2019年第四季度,华米旗下自有品牌AMAZFIT手表在印度、印度尼西亚及西班牙地区的出货量均占据成人手表市场第一。

实际上,华米销售费用率持续提升,正和公司的全球化布局息息相关。华米加大了海外销售人员的投入力度,同时依靠渠道分销商进入海外市场,向其支付渠道费,希望借此建立海外知名度。截至2019年8月27日,该公司的智能设备全球出货量已超过一亿台,年均增长水平领先同行。

与此同时,华米把智能硬件作为构筑全球健康生态的入口,中长期来看,该公司的产品和服务将覆盖整个健康产业体系。

自创立以来,华米一直将健康视为重要的发展方向。2019年底,华米确立“科技连接健康”的公司使命。包括大数据和人工智能在内的技术和健康战略相结合,这为华米的发展创造出了更多可能性。

根据华米创始人、董事长兼首席执行官黄汪的表述,公司清晰地定义了短中长期目标,短期目标实现“云芯端”可穿戴产品及服务供应商,领跑智能可穿戴行业,中期目标建立强大的人体数据分析引擎,搭建健康大数据平台,长期目标构筑全球健康生态,引擎世界健康服务产业变革。

从目前的经营数据看,短期目标基本实现,而中期目标也在加速推进,比如该公司与医疗健康软件技术公司PAI Health达成合作,利用双方的优势更科学地对缺乏运动导致的人体健康风险进行识别与分析,并将与美国 AliveCor 公司一起拓展欧美发达国家的医疗级心电图服务市场。

华米的发展战略非常明朗,目标剑指庞大的健康生态市场,而不只是停留在智能手环及手表等智能硬件市场,根据摩根斯丹利的相关报告, 2017年时,全球健康市场的规模就已经六倍于智能手机市场,光美国健康市场的体量,就相当于全球智能手机的三倍。华米战略性地以智能手表作为健康生态入口,率先布局并推动整个健康产业发展,极大提升了业务发展的天花板。

综上看来,华米在过去实现了业绩高增长,小米品牌及自主品牌AMAZFIT均强劲增长,产品全球化布局加速,全球市场份额持续提高,盈利水平也在不断提升。同时,华米未来的两大看点在于,一是智能硬件仍保持较高的增长水平,二是未来几年健康数据化带来的商业化预期以及健康生态的构建。

虽然目前全球经济受到公共卫生事件的较大影响,但华米管理层仍给出了对于2020年第一季度的高预期:预计净收入在9.8亿元至10.1亿元人民币之间,较2019年第一季度的7.996亿元增长约22.6%至26.3%。

即使不考虑未来的业绩预期,就目前来说,该公司的估值仍未能反映过去的业绩水平,截至3月13日,其PE值(以2019年经调整净利算)仅为9.5倍,而美股科技仪器行业PE值达28倍,估值修复空间明显。