本文源自微信公众号“乐平科技视角”。

投资亮点

首次覆盖长飞光纤公司(06869)给予跑赢行业评级,目标价53.26元,对应40倍2020e P/E。再次覆盖长飞光纤H股,目标价23.18元港币,基于15倍2020e P/E。我们观察到光纤光缆行业供需边际改善和公司顺势调整带来投资机会。理由如下:

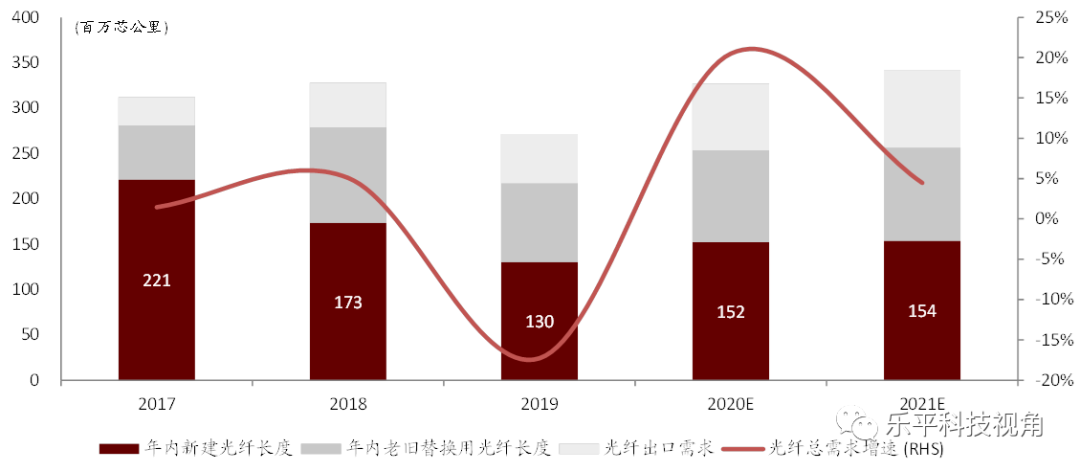

5G新基建带动2020年光纤总需求增长21%。我们给出场景测算,5G基站用前中回传等相关占比达到17%。此外,国内厂商瞄准海外FTTH建设空间,加速全球市场布局,我们预计中国公司2020年出口需求同比增长36%,占总量23%。

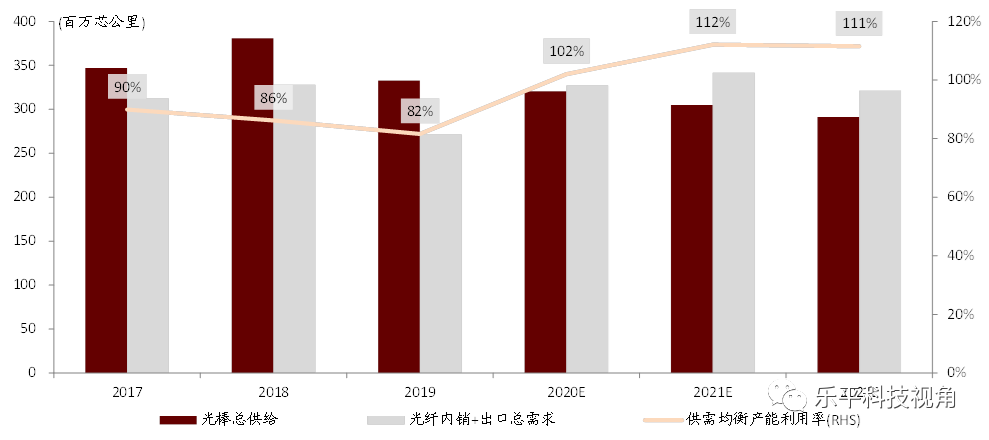

中小企业光棒产能退出,供给侧向长飞等头部企业集中。受光纤集采价格大幅下降影响,中国光纤行业2019年业绩大幅下滑,一批小厂的光棒产能退出。我们预计总供给2019年下降13%,产能逐渐向长飞、中天、亨通、烽火等头部厂商集中。我们预计纤缆光棒供需比有望从2019年的122%改善至2020年的98%。

公司2月全国范围内开始逐步复工,3月上旬开始湖北地区逐步复工,短期有望受益于海外产能收缩。长飞光棒产能主要分布在武汉及周边地区。虽然公共卫生事件对一季度业绩造成较大影响,但随着武汉地区公共卫生事件得到控制,我们认为4月中旬产能基本可以恢复,满足5G新基建供给。受海外公共卫生事件扩散影响,我们注意到日韩可能出现产能收缩迹象,公司或将受益。

与市场的最大不同?我们认为光缆价格下滑带动了供给侧改革,头部光棒厂商在行业产能出清中壁垒将进一步加强。长飞作为优质行业龙头,在后续竞争中有望保持优势。

潜在催化剂:中国运营商2020年光缆集采可能重新开启。

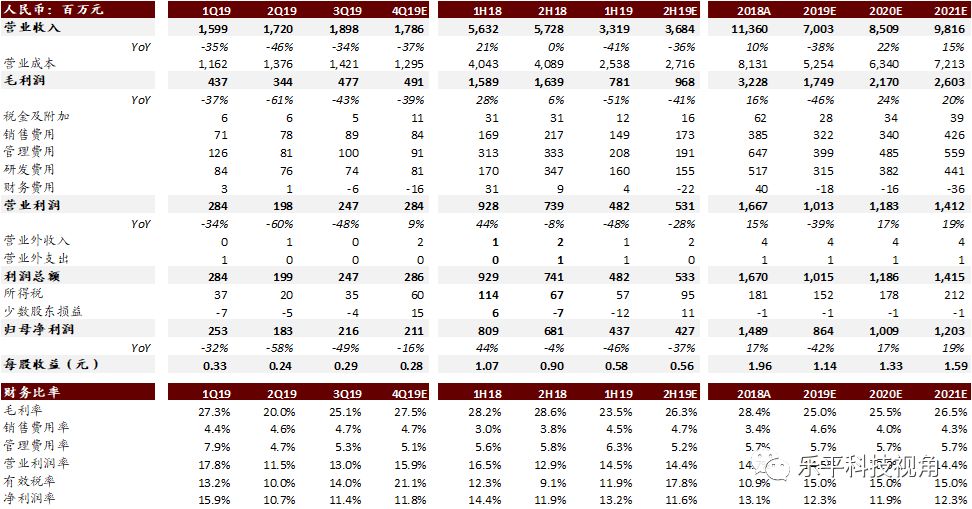

盈利预测与估值我们预计公司2019~2021年EPS分别为1.14元、1.33元、1.59元,CAGR为18%。首次覆盖长飞A股、再次覆盖长飞H股,给予“跑赢行业”评级。A股当前股价对应20/21e 31.3/26.2倍P/E,H股对应20/21e 11.1/9.3倍P/E。给予A股20/21e 40/34倍P/E,目标价53.26元人民币,对应28%上行空间;考虑流动性差异,给予H股20/21e 15/13倍P/E,目标价23.18元港币,对应35%上行空间。

风险FTTH下滑速度超过预期;5G建设对光纤的拉动效果低于预期。

图表1: 公司业绩回顾与盈利预测

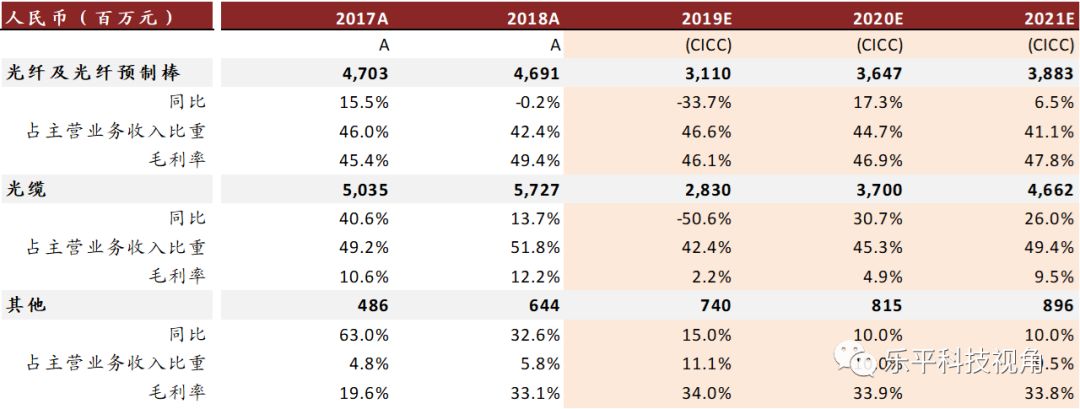

资料来源:万得资讯,公司公告,中金公司研究部 图表2: 公司盈利组成拆分

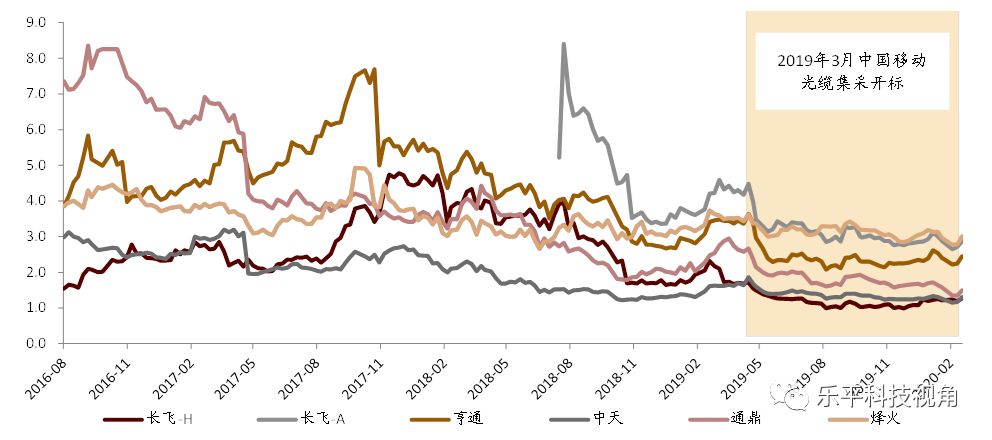

资料来源:万得资讯,中金公司研究部 图表3:光纤光缆板块公司P/B估值自2019年3月普遍下滑

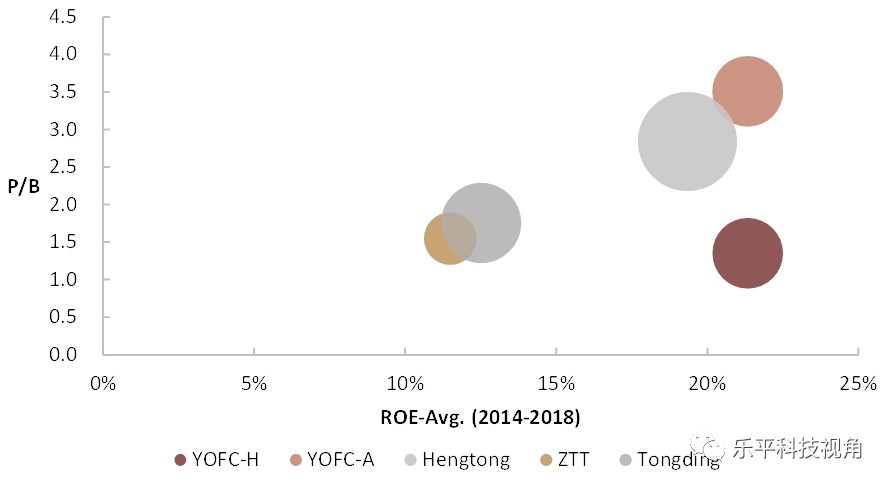

资料来源:万得资讯,中金公司研究部 图表4: 光纤光缆行业主要上市公司P/B-ROE比较

资料来源:万得资讯,中金公司研究部备注:气泡直径代表上市公司2013-2017年五年ROE波动率水平 图表5: 光纤光缆产业链情况

资料来源:A股招股说明书,中金公司研究部 图表6: 我国年内新增光纤需求测算

资料来源:工信部,中金公司研究部测算 图表7: 我国光纤光缆市场的供需情况

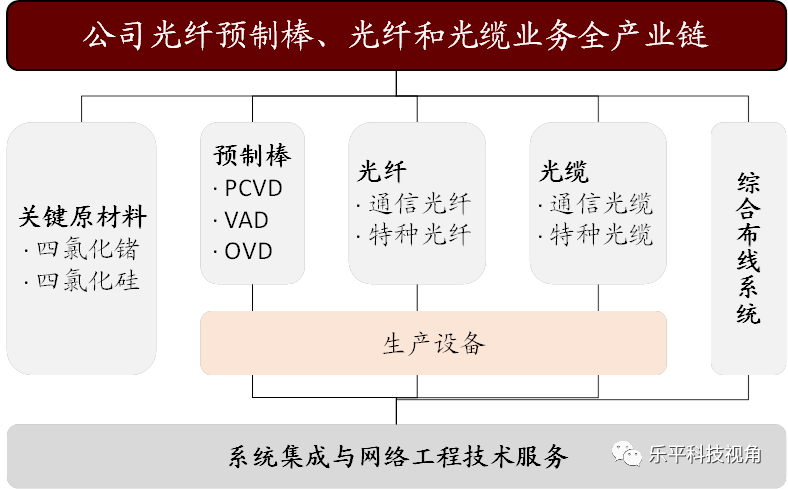

资料来源:各公司公告,CRU,工信部,《中国光纤光缆40年》,中金公司研究部 图表8:长飞产业链产品示意图

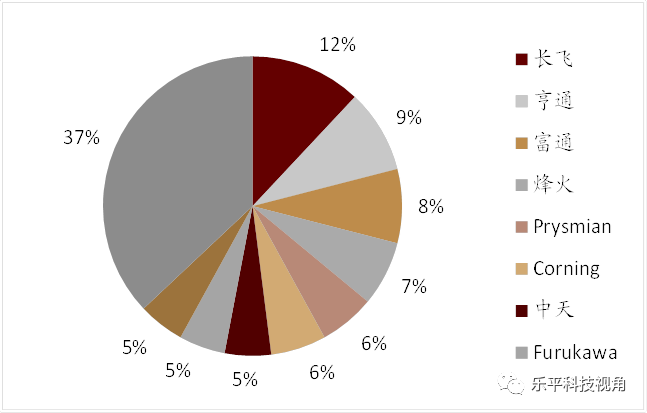

资料来源:A股招股说明书,中金公司研究部 图表9:2018年全球光缆生产商市场份额

资料来源:CRU,烽火通信,中金公司研究部 图表10: 营业收入构成(2015-1H19)

资料来源:万得资讯,中金公司研究部 图表11: 毛利润构成(2015-2018)

资料来源:万得资讯,中金公司研究部 图表12: 长飞业务模式示意图

资料来源:A股招股说明书,中金公司研究部 图表13: 中国移动最近三个批次普通光缆采购中标情况

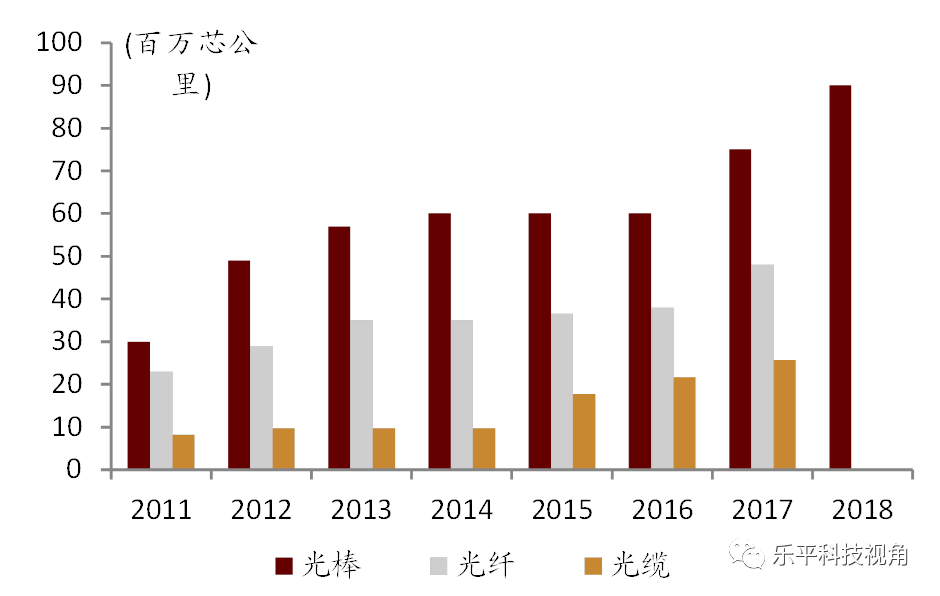

资料来源:中国移动采购与招标网,中金公司研究部 图表14: 长飞光棒-光纤-光缆年底产能情况

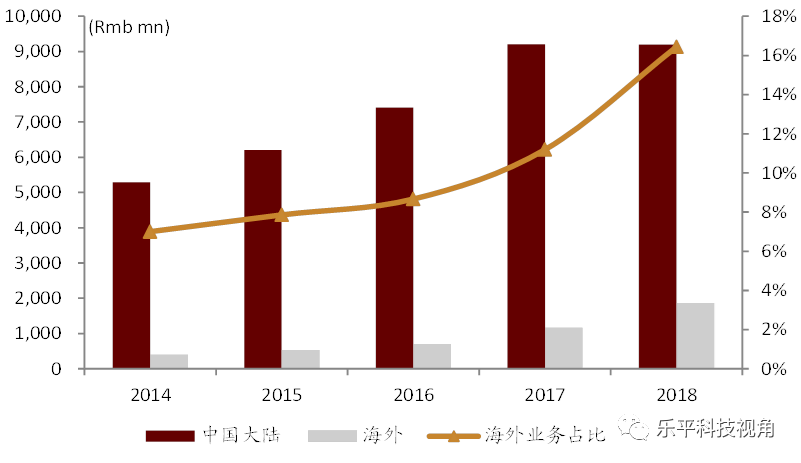

资料来源:公司公告,中金公司研究部 注:2014年起为我们的估测 图表15: 长飞大陆和海外业务发展(2014-2018)

资料来源:公司公告,中金公司研究部

(编辑:宇硕)