本文来自微信公众号“文香思媒”,作者:文浩、朴柱松。文中观点不代表智通财经观点。

单季收入首破百亿,调整后归母净亏损收窄

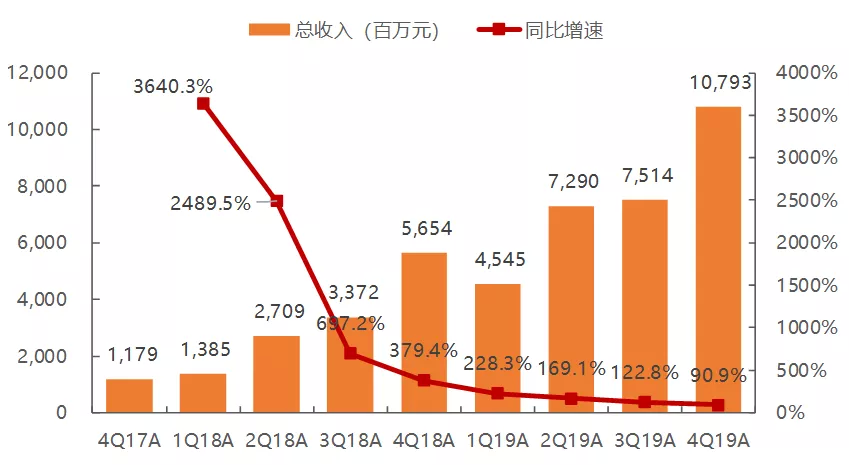

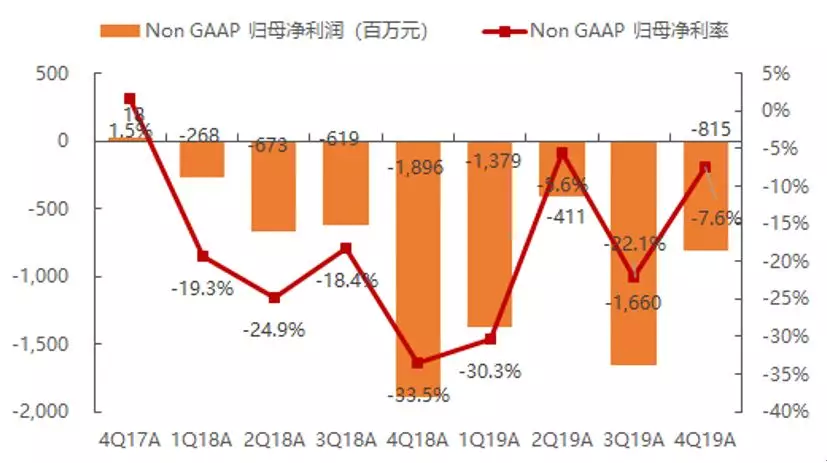

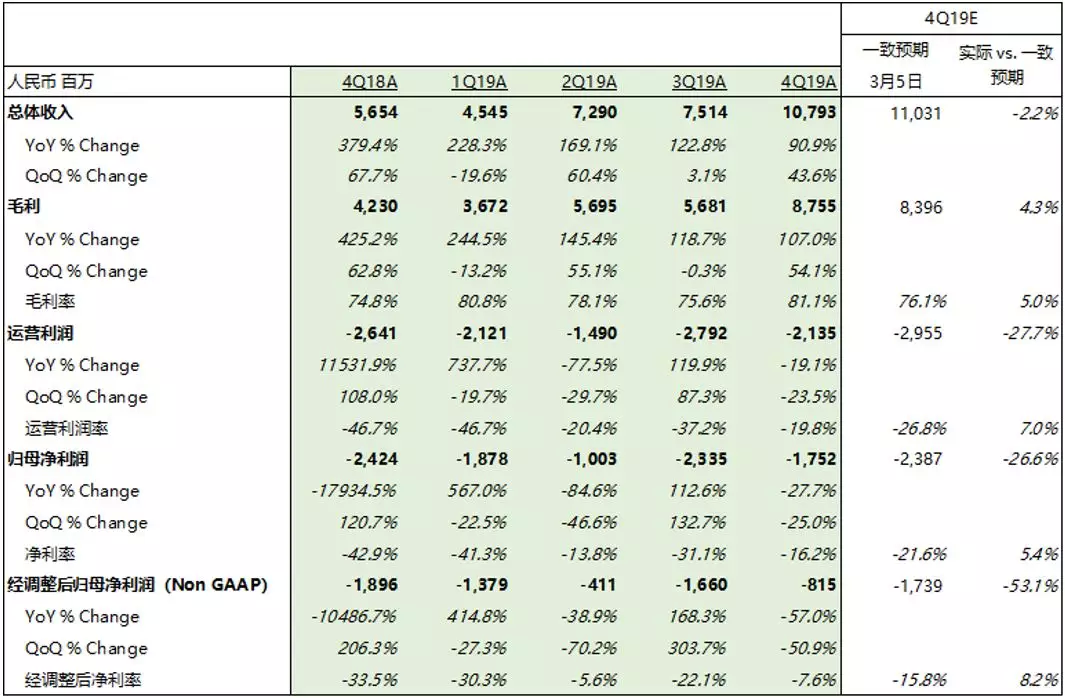

本季度拼多多(PDD.US)总收入同比增长90.9%至107.9亿元,低于市场预期2.2%。其中,在线营销服务同比增长91.3%至96.9亿元,佣金收入同比增长87.0%至11.1亿元。毛利率(预计为季节性波动)与费用率的改善带动公司Non GAAP归属股东净亏损同比减少57.0%至8.1亿元,环比上季度16.6亿亏损幅度收窄,也好于此前17.4亿的市场亏损预期,净亏损率7.6%,同比改善26.0百分点,环比改善14.5百分点。

从全年角度来看,2019年公司总收入同比增长129.7%至301.4亿元,其中:在线营销服务收入同比增长132.8%至268.1亿元,佣金收入同比增长107.4%至33.3亿元。全年调整后归母净亏损为42.7亿元,亏损幅度同比增加23.4%,调整后归母净亏损率为14.2%,同比提升12.2百分点。

用户增长依旧亮眼,但用户运营仍待精工细琢

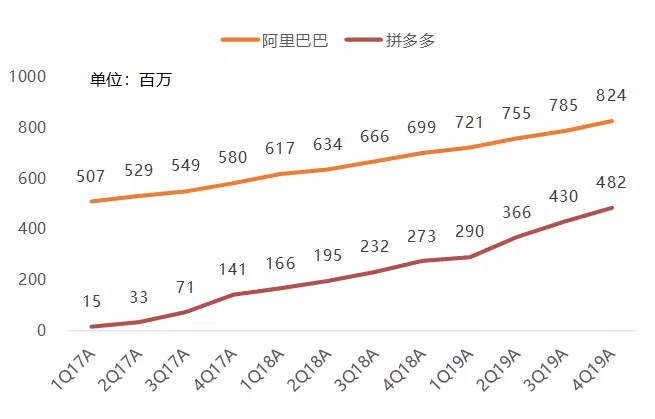

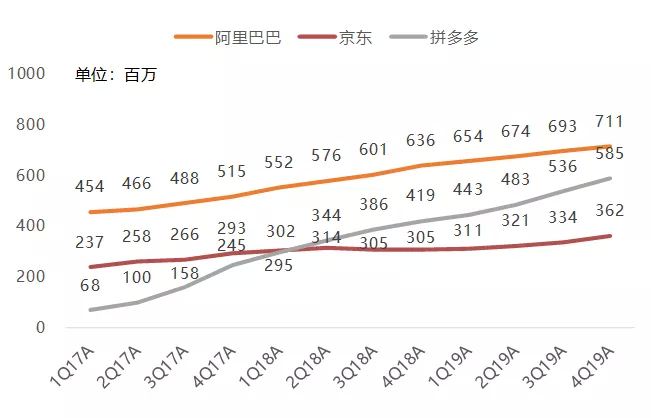

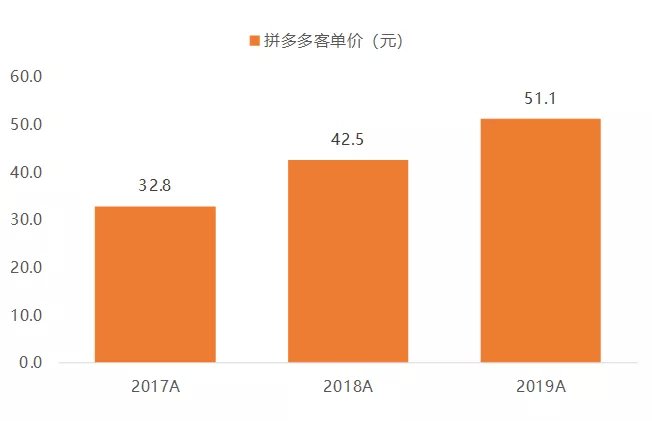

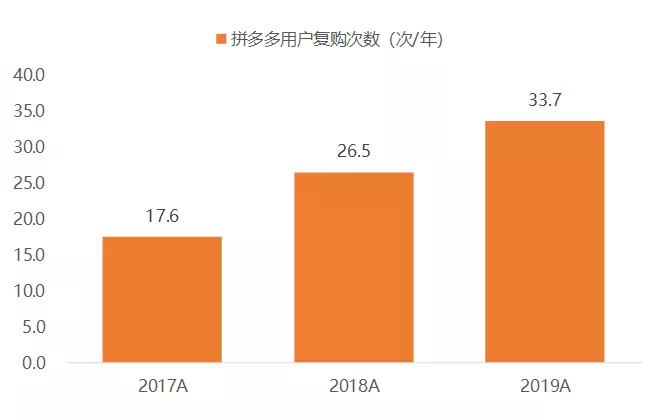

用户规模实现二次增长曲线,增长表现亮眼。本季度拼多多MAU同比增长76.6%至4.82亿,环比净增5,190万,连续三季度维持单季度增长超5,000万。年化活跃买家同比增长39.8%至5.85亿,环比净增4,890万。在活跃买家规模与人均GMV增长带动下,公司年化GMV首破万亿,GMV同比增长113.4%至1,0066亿元,年化人均支出同比增长52.6%至1,720元(vs. 阿里巴巴(09988)约9,200元,京东(JD.US)5,761元,唯品会(VIPS.US)2,148元)。将人均GMV按照客单价与人均复购次数来看,2019年客单价由2018年的42.5元同比增长20.3%至51.1元,复购次数由26.5次提升至33.7次,同比增长26.9%,年净增7.1次。由于拼多多平台定位,未来人均GMV的提升预计更多依赖用户复购次数的提升,而这又将需要平台对用户运营的更加精雕细琢。

公司获客成本仍有优势,但卫生事件影响下短期费用也有压力

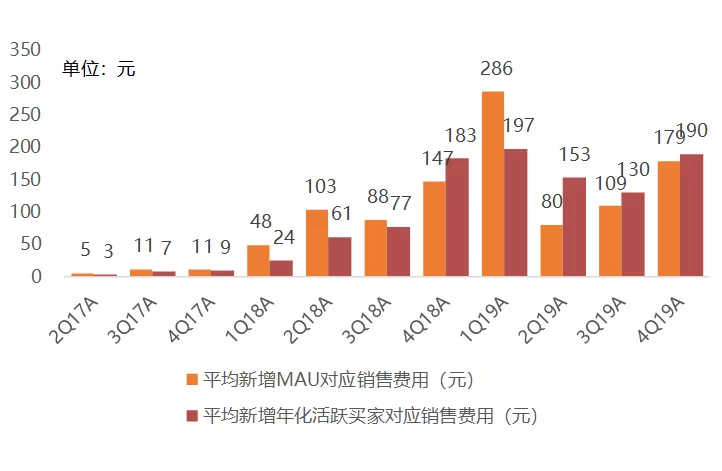

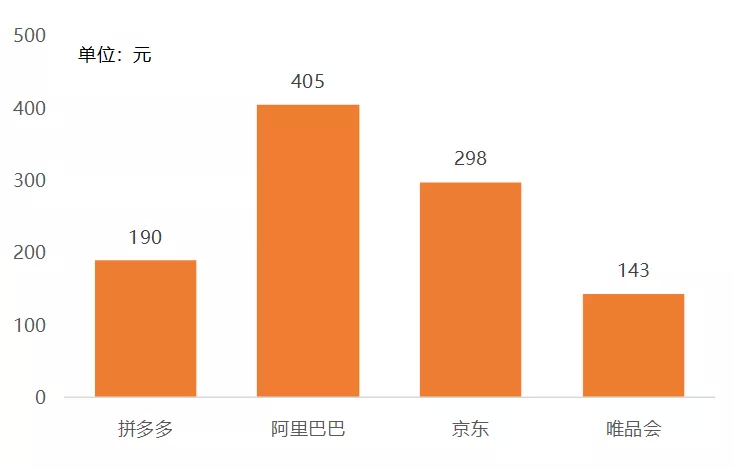

本季度公司销售费用同比增长53.9%至92.7亿元,销售费用率达85.9%,同比降低20.6百分点,环比降低6.0百分点。将本季度销售费用除以当季度环比用户增量作为获客成本的考量方式,本季度新增MAU的获客成本环比从109元提升至179元,新增年化活跃买家环比从130元提升至190元,相较阿里405元和京东298元仍有优势。在卫生事件影响下,平台为了持续维持用户与商家生态,在两端皆有补贴行为。在用户端,拼多多在2月底上线为期三天的“百亿补贴节”,设置6亿元专项补贴资金,在日常的百亿补贴基础上,精选包括抗疫物资在内的全品类过去两个月最热销单品,再度进行加码补贴以满足消费者复工需求,参与活动商品的补贴比例从日常的20%左右增加至最高50%;在商家端,为了给商家减负,平台已经划拨出10亿元首批专项补贴资金,每单物流补贴2-3元。

估值:我们预计2020-2022年公司Non GAAP归属股东净利润为-19.4亿元/68.0亿元/123.8亿元。考虑到公司2020年预计仍然维持较高的用户增长且基本完成对全国电商用户的覆盖,在部分品类较强的竞争优势,我们按照2020年0.18-0.2x P/GMV认为拼多多的合理估值为408-453亿美元,对应每ADR估值为35.1-39.0美元。

风险提示:宏观风险;政策监管风险;行业竞争加剧;用户消费偏好发生改变;用户增长放缓;用户粘性下降风险;获客成本提高风险;商品质量管控不足带来的风险;卫生事件影响;

正文部分节选

图1:拼多多总收入及同比增速(4Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

图2:阿里巴巴和拼多多MAU对比(1Q17A-4Q19A)

资料来源:各公司公告,天风证券研究所

图3:阿里巴巴、京东和拼多多年化活跃买家对比(1Q17A-4Q19A)

资料来源:各公司公告,天风证券研究所

图11:拼多多平台平均客单价(2017A-2019A)

资料来源:公司公告,天风证券研究所

图12:拼多多人均复购次数(2017A-2019A)

资料来源:公司公告,天风证券研究所

图13:拼多多获客成本趋势(2Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

图14:国内主要电商平台获客成本(4Q19A)

资料来源:公司公告,天风证券研究所

图20:拼多多经调整后净利润及净利率(4Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

图21:拼多多实际业绩与一致预期对比(4Q19A vs. 4Q19E)

资料来源:公司公告,天风证券研究所

(编辑:李国坚)