本文来自微信公众号“崔东树看车市”,作者:崔东树。

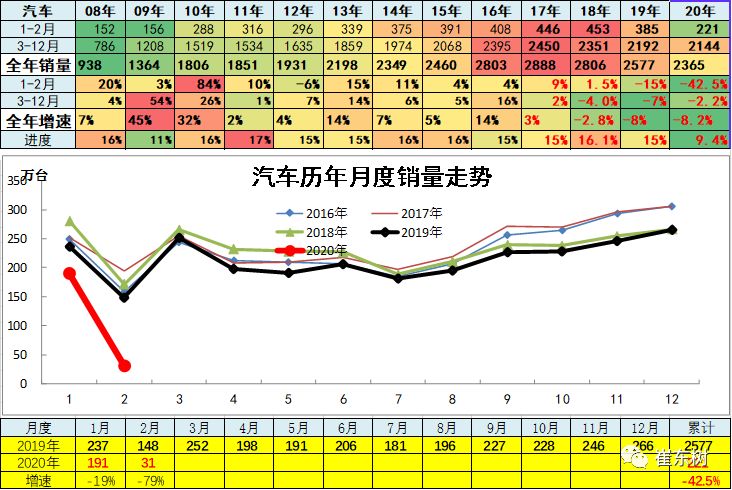

2020年2月,中国汽车产销量分别为28.5万辆和31万辆,较去年同期分别下滑79.8%和79.1%。2月销量下滑主要是由于公共卫生事件带来的负面影响,企业生产水平较低,同时消费需求受到了严重抑制。

1、20年汽车商强乘弱局面稍有改变

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而消费不旺导致乘车需求低迷。

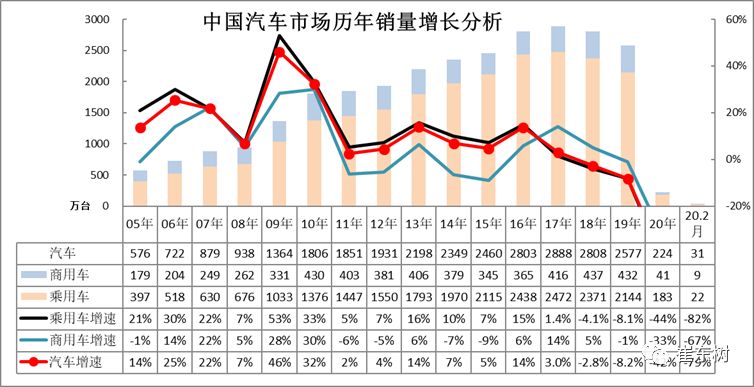

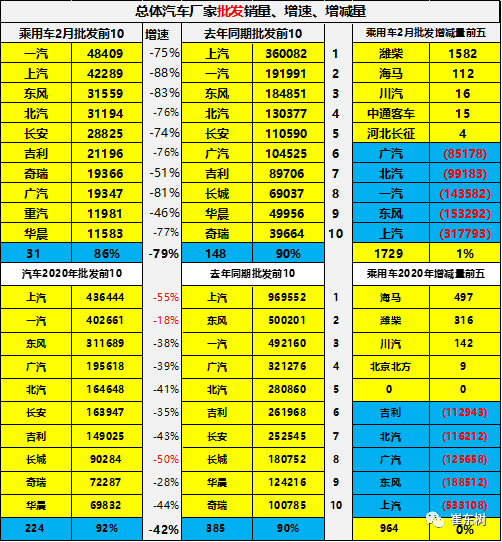

20年累汽车总计销量223.76万台,累计增速-41.8%;2月汽车总计销量30.99万台,同比增长-79.1%,环比增长-83.9%。

目前汽车不强主要是乘用车因素的影响,商用车压力相对稍好。

2、20年汽车市场增长压力加大

19年累汽车总计销量2576.87万台,累计增速-8.1%;12月汽车总计销量265.83万台,同比增长-0.1%,环比增长8.2%。

20年累汽车总计销量223.76万台,累计增速-41.8%;2月汽车总计销量30.99万台,同比增长-79.1%,环比增长-83.9%。。相信2020年未来厂家的销量预计会有改善。

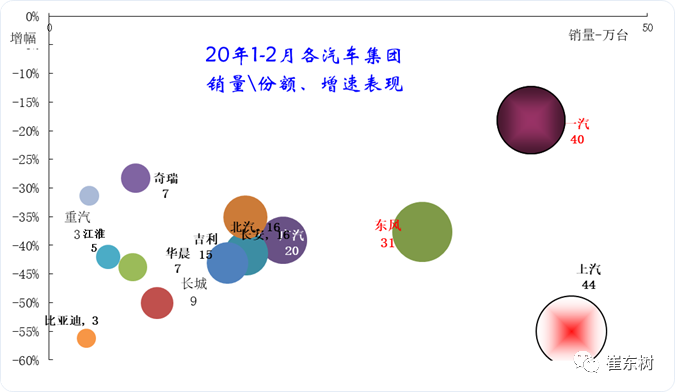

3、1-2月主力车企集团的表现均较好

20年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。

国有大集团表现不强,上汽、长安、东风(00489)的表现都有压力。一汽表现优秀,其中的卡车和乘用车版块表现均很好。

民营自主的表现很好,长城(02333)、奇瑞和华晨的今年表现相对较强。比亚迪(01211)表现相对稳健。

因为新旧动能转换和新能源车持续盈利压力,自主品牌中小企业分化严重低迷。

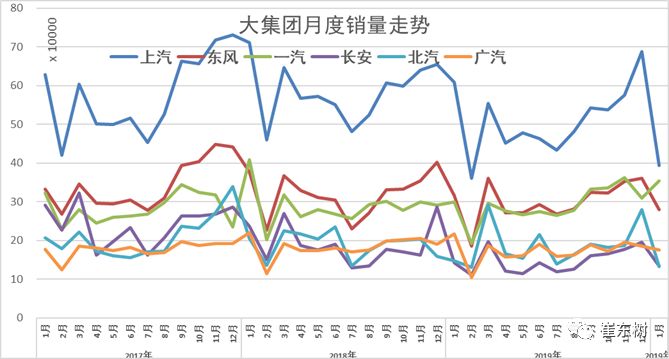

近几年国有6大集团表现持续分化,三大三小的格局日益复杂,上汽和一汽东风总体表现较强。上汽前期一枝独秀,一汽和东风表现相近。

近期北汽表现很不错。长安去年末强,近期调整。广汽近期走势平稳。而地方国有集团的华晨表现相对较强,江淮仍有走强潜力。

2020年2月车市相对低迷,主力厂家大部分出现下滑。

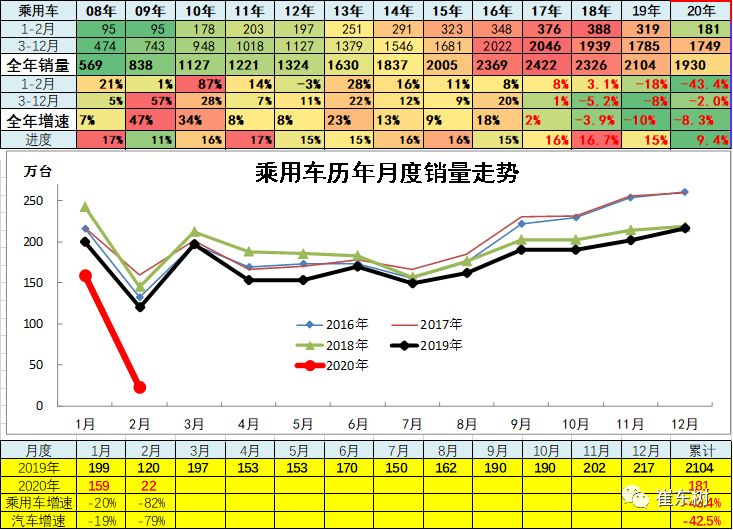

4、狭义乘用车企业产销走势

2019年乘用车市场增速仍弱,低于汽车市场的增长速度,近几个月每个月都相对较差,好在12月份的速度相对放缓,

19年累狭义乘用车销量2104.46万台,累计增速-9.3%;12月狭义乘用车销量216.54万台,同比增长-1%,环比增长7.1%。。

2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。

20年累狭义乘用车销量180.69万台,累计增速-44%;2月狭义乘用车销量22.03万台,同比增长-81.8%,环比增长-86.1%。

一汽大众2月领军,上海大众稳健。乘用车主力厂家成为三大阵营,正常月度前2强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。2月主力车企表现一般,卫生事件下市场混乱。。

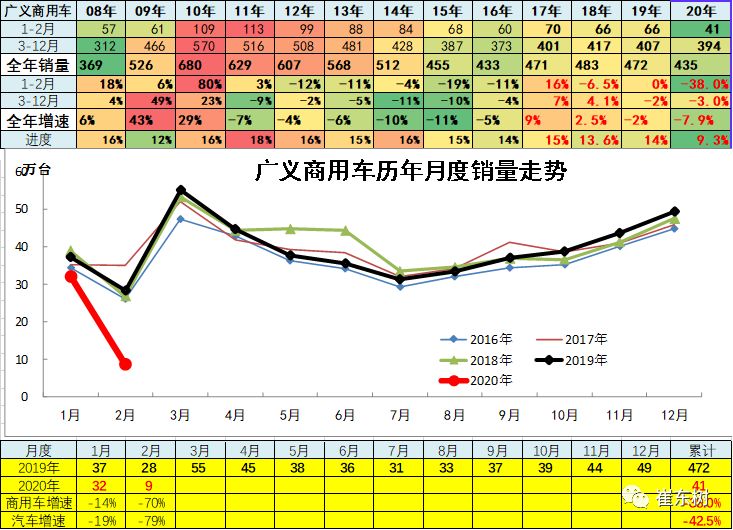

5、商用车市场走势特征分析

2010年后商用车市场出现持续低迷,但随着环保和投资的旺盛,商用车市场逐步较强。尤其这两年的商务车市场出现企稳回暖的态势,19年商用车相对增长,20年2月的广义商用车销量基本好于乘用车,这也是说明经济环境还是相对较稳的。

商用车市场主力的厂家是上汽通用五菱东风和北汽福田等,其中福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力,

6、微车企业产销分类走势

20年累微型车销量6.56万台,累计增速-56.9%;2月微型车销量1.26万台,同比增长-78.3%,环比增长-76.1%。

20年累微客销量2.41万台,累计增速-57%;2月销量0.33万台,同比增长-84.4%,环比增长-83.9%。

20年累微卡销量4.15万台,累计增速-56.9%;2月销量0.93万台,同比增长-74.7%,环比增长-71.1%。。

20年的2月的五菱走势相对很强,而2月其他厂家分化。东风、金杯、长安走势较弱,微车其他企业走势压力仍较大。

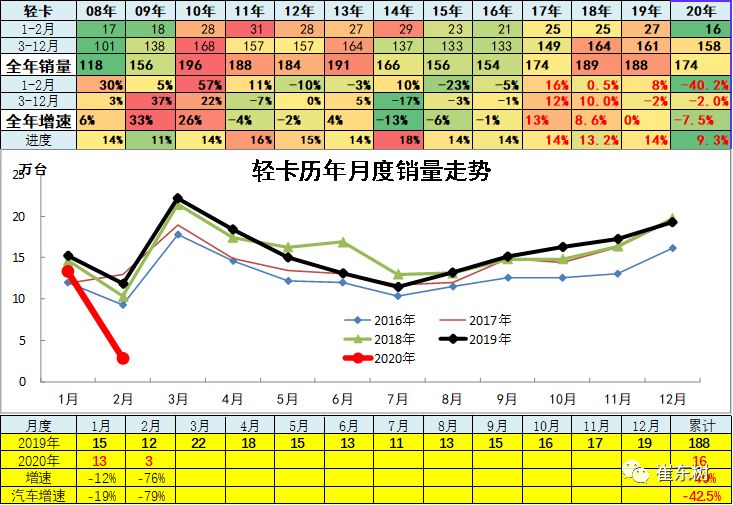

7、轻型卡车企业产销分类走势

19年轻卡市场销量走势较强,这是在微卡升级的轻卡高增长的背景下,18年的表现较好。但12月增长因高基数放缓。

20年累轻卡销量16.19万台,累计增速-41.3%;2月销量2.85万台,同比增长-75.9%,环比增长-78.6%。

20年1-2月的轻卡主力厂家分化较明显,福田和长安走势超强,江铃、江淮的轻卡表现偏弱。

主力车企的福田保持超强的龙头地位。长城皮卡走势很好,长安的轻卡走势很强,从微卡强势企业升级成为轻卡第二强势企业。

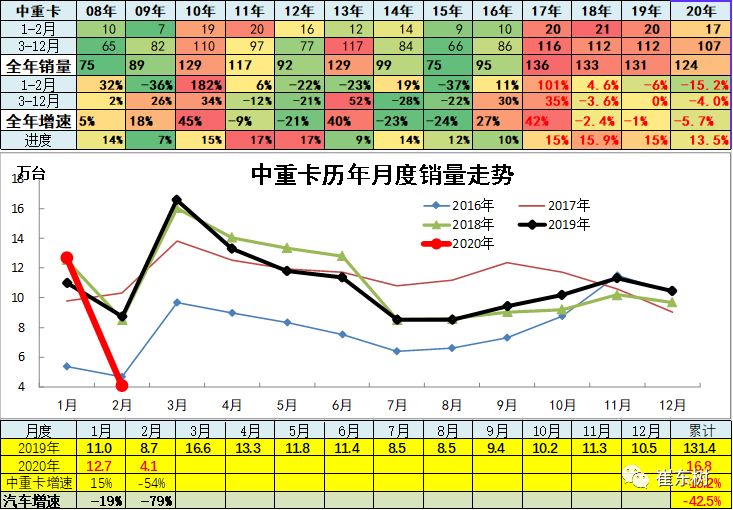

8、中重型卡车企业产销分类走势

19年全年累计中重卡销量131.36万台,累计增速-0.9%;12月销量10.47万台,同比增长8.2%,环比增长-7.5%。。

20年累卡车销量32.95万台,累计增速-31.8%;2月卡车销量6.91万台,同比增长-66.4%,环比增长-73.4%。

20年累中重卡销量16.76万台,累计增速-19.3%;2月销量4.06万台,同比增长-53.6%,环比增长-68%。

18年下半年重卡走势回落,经济运行压力加大的卡车市场逐步疲软。随着19年地方债务的发放和各地基建项目的投产,19年1-12月表现偏正面。随着公路转铁路和运输需求较少,未来中重卡增长潜力有限。

近几年国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。随着换车周期走过,19年上半年的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性较好。

19年12月的主力走势分化,一汽和东风的19年12月走势仍是领军,重汽和陕汽平稳回升,依维柯走强。

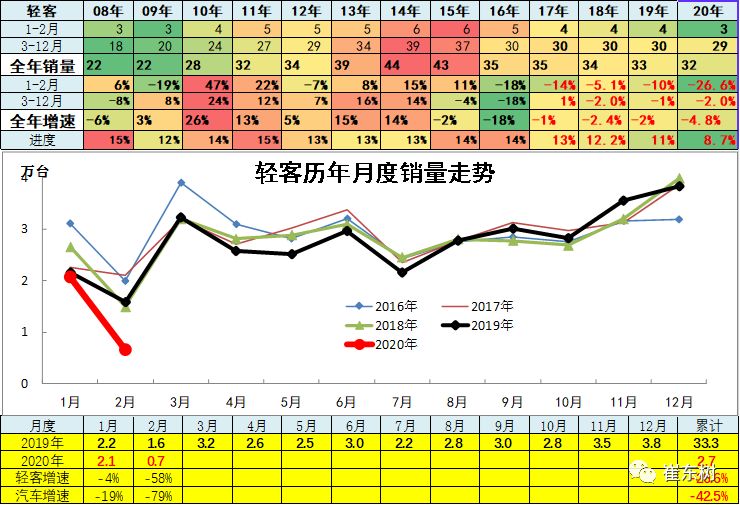

9 、轻型客车企业销售走势

19年全年累计客车销量47.43万台,累计增速-3.4%;12月客车销量6.32万台,同比增长-2.5%,环比增长29.8%。

19年全年累计轻客销量33.26万台,累计增速-2.2%;12月销量3.83万台,同比增长-3.7%,环比增长8.1%。。

20年累客车销量3.57万台,累计增速-32.2%;2月客车销量0.79万台,同比增长-59.4%,环比增长-71.6%。

20年累轻客销量2.75万台,累计增速-26.8%;2月销量0.67万台,同比增长-57.9%,环比增长-67.9%。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。。金杯走势逐步平稳。

10 、大中型客车企业销售走势

20年累大中客销量0.82万台,累计增速-45.6%;2月销量0.12万台,同比增长-66.3%,环比增长-82.8%。

19年全年累计大中客销量14.17万台,累计增速-6.1%;12月销量2.49万台,同比增长-0.7%,环比增长88.1%。

前两年年大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是目录较好的。随后6-12月调整也是较合理的走势是,19年1月回升较猛。19年3-8月客车表现较强,抢补贴效应明显。12月相对低迷也是正常。

新能源车的年初暴增对大中型客车也带来促进。18年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

19年1-2月的中通客车表现很好,随后近期珠海银隆的表现很强,北京公交的促进很好。19年大客市场仍依靠新能源客车为主,随着政策延期,客车迎来政策利好,河南宇通等表现较强。

(编辑:张金亮)