本文来自微信公众号“ 文香思媒”,作者:文浩、周奕纯。

核心观点

IGG(00799)收入低于市场预期,净利润受益于投资收益大幅超预期。2019年IGG收入为$6.68亿,同比下降10.8%,低于市场一致预期2.3%;2H19收入$3.13亿,同比下降13.1%,环比下降11.8%,主要是由于核心手游《王国纪元》收入下滑。FY2019归属股东净利润为$1.65亿,同比下降12.9%,超市场预期21.2%,主要受益于投资业务表现亮眼;2H19归母净利润$0.94亿,同比增长3.9%,环比增长33.0%,净利率30.1%,同比提升4.9百分点,环比提升10.1百分点。

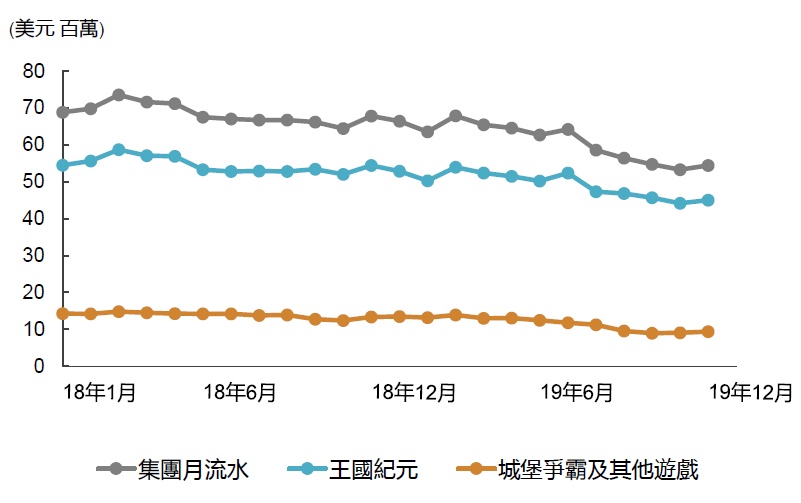

核心游戏流水继续回落,内容创新有望延长生命周期。2019年IGG集团月均流水约6,100万美元,同比下降10.3%,其中《王国纪元》月均流水约4,900万美元,同比下降10.9%;2H19集团月均流水约5,700万美元,同比下降13%,环比下降12%,《王国纪元》月均流水同比下降15%至约4,600万美元,环比下降12%。集团总体注册用户继续增长,截至2019年末的注册用户数约为7.4亿,同比增长19.4%,相比1H19增长5.7%,但用户活跃度下滑明显,MAU同比下降23.2%至1,460万,相比1H19下降39.2%。核心游戏《王国纪元》迈入成熟期,《城堡争霸》已上线近7年,活跃用户下降导致流水下滑,MAU分别为820万和340万,同比分别下滑37%和13%。2020年两款核心产品将继续推出新的内容和玩法,通过产品创新维持用户活跃,减缓流水下滑趋势。根据Sensor Tower,今年2月《王国纪元》在中国手游出海收入榜排名环比提升至第五名。

全球化布局稳步推进,以投资注入新活力。2019年IGG继续开拓南美和西欧市场,组建本地化团队,进一步完善全球化研运布局。截至2019年末,IGG在30余个国家和地区拥有研发团队及技术合作伙伴,在15个国家拥有本地化运营团队,并与超过100个推广平台达成长期合作,通过全球化研发和运营能力服务全球200多个国家和地区的7.4亿玩家。此外,IGG通过全球化投资分享海内外优秀游戏公司的成长红利,主要采取战略投资模式,在获得财务回报的同时,有望为公司带来更多优质、多元化的游戏产品,扩充产品矩阵。

未来产品线丰富,多元化布局有望新辟增长点。IGG继续推进多元化产品布局,拓展更多游戏品类,未来计划推出SLG、休闲类、射击类、MOBA、女性向等多个品类的新游戏,有望开辟新的增长点,预计2020年上半年将推出超过10款新游戏。

估值:我们预计公司2020年收入同比下降7.2%至6.2亿美元,归母净利润同比下降11.6%至1.46亿美元。IGG当前市值对应2020年市盈率为5.6x,若剔除现金则仅3.5x。考虑公司未来游戏pipeline丰富,且通过投资扩充储备,多元化探索有望新辟增长点;截至2019年末,账面现金为3.07亿美元;2019年公司累计回购金额2,700万美元,支付股息4,930万美元,合计占净利润的46%。我们给予目标价7港元,对应2020年P/E为7.7x。

风险提示:核心游戏流水继续下滑,新游戏上线进度不及预期,新游戏表现低于预期,海外市场竞争加剧,汇率风险。

深度分析

1. 核心观点

1.1. 核心游戏流水继续回落,内容创新有望延长生命周期

IGG集团流水继续下滑,仍稳居中国厂商出海收入前五。2019年IGG集团月均流水约6,100万美元,同比下降10.3%,其中《王国纪元》月均流水约4,900万美元,同比下降10.9%。2H19集团月均流水约5,700万美元,同比下降13%,环比下降12%,《王国纪元》月均流水同比下降15%至约4,600万美元,环比下降12%。集团总体注册用户继续增长,截至2019年末的注册用户数约为7.4亿,同比增长19.4%,相比1H19增长5.7%,但用户活跃度下滑明显,MAU同比下降23.2%至1,460万,相比1H19下降39.2%。根据App Annie,IGG 2H19稳居中国厂商出海收入排名第五。

图1:IGG注册用户数和MAU及占比(2014A-2019A)

资料来源:公司公告,天风证券研究所

图2:IGG集团及核心游戏月流水趋势(2018年1月-2019年12月)

资料来源:公司公告,天风证券研究所

图3:IGG按游戏产品的收入结构(2012A-2019A)

资料来源:公司公告,天风证券研究所

图4:中国厂商出海收入排名Top 5(iOS & Google Play,2018年4月-2020年2月)

资料来源:App Annie,天风证券研究所

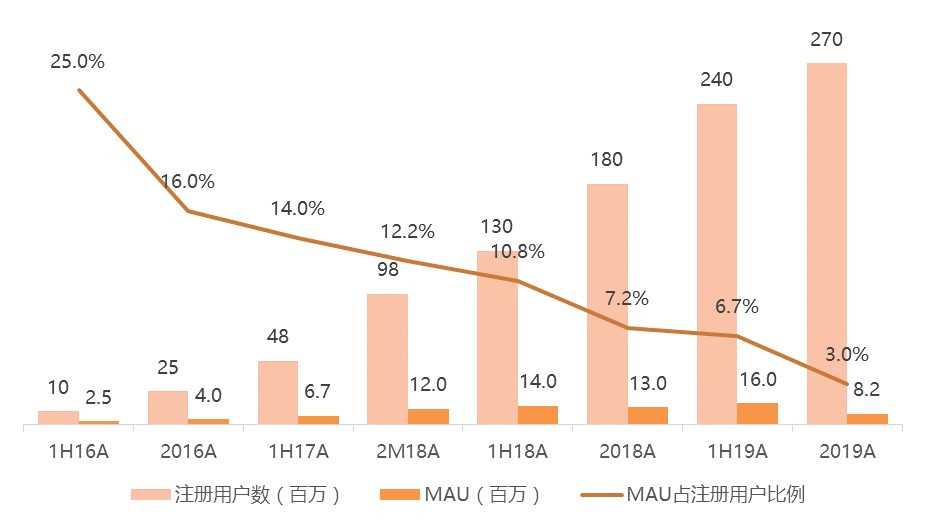

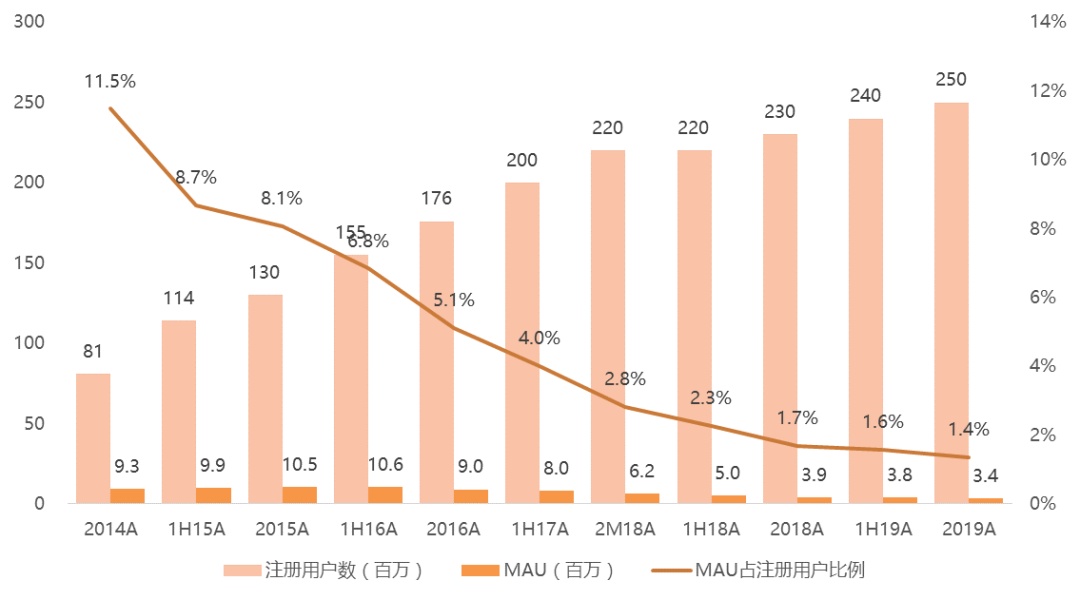

核心游戏活跃用户和流水回落,内容创新有望继续延长生命周期。IGG占收比超过80%的拳头产品《王国纪元》已经迈入成熟期,另一款核心手游《城堡争霸》已上线近7年,两款产品的注册用户数仍在增长,截至2019年末分别为2.7亿和2.5亿,但用户活跃率继续下降,MAU分别为820万和340万,同比分别下滑37%和13%,导致游戏流水继续下滑。2020年两款核心游戏将继续推出新的内容和玩法,并持续投入做推广,通过产品创新维持用户活跃,减缓流水下滑趋势。根据Sensor Tower,今年2月《王国纪元》在中国手游出海收入榜排名环比提升至第五名。

图5:IGG核心游戏运营数据(截至2019年12月31日)

资料来源:公司公告,天风证券研究所

图6:《王国纪元》注册用户数和MAU及占比(2016A-2019A)

资料来源:公司公告,天风证券研究所

图7:《城堡争霸》注册用户数和MAU及占比(2014A-2019A)

资料来源:公司公告,天风证券研究所

图8:中国手游出海收入Top 30中IGG产品排名趋势(iOS & Google Play,2018年1月-2020年2月)

资料来源:Sensor Tower,天风证券研究所

图9:中国手游出海收入Top 30(iOS & Google Play,2019A)

资料来源:Sensor Tower,天风证券研究所

1.2.全球化布局稳步推进,以投资注入新活力

全球化研运布局稳步推进,全球化投资注入新活力。2019年IGG继续开拓南美和西欧市场,组建本地化团队,进一步完善全球化研运布局。截至2019年末,IGG在30余个国家和地区拥有研发团队及技术合作伙伴,在15个国家拥有本地化运营团队,并与超过100个推广平台达成长期合作,通过全球化研发和运营能力服务全球200多个国家和地区的7.4亿玩家。此外,IGG通过全球化投资分享海内外优秀游戏公司的成长红利,主要采取战略投资模式,在获得财务回报的同时,有望为公司带来更多优质、多元化的游戏产品,扩充产品矩阵。

图10:IGG全球化布局

资料来源:公司公告(截至2019年12月31日),天风证券研究所

图11:IGG按地区的收入结构(2011A-2019A)

资料来源:公司公告,天风证券研究所

1.3.未来产品线丰富,多元化布局有望新辟增长点

IGG继续推进多元化布局,拓展更多游戏品类。未来公司产品线丰富,计划推出SLG、休闲类、射击类、MOBA、女性向等多个品类的新游戏,有望开辟新的增长点。公司预计将在2020年上半年推出超过10款新游戏。

1) 《First Fantasy》(Project FF):悬空岛塔防游戏,采用类似《城堡争霸》的即时策略RTS玩法;

2) 《Project DB》:MOBA游戏,由外部团队开发,采用好莱坞卡通风格;

3) 《Project Princess》:女性向养成类游戏,让玩家打造温馨小家,并提供上百款服饰供搭配选择;

4) 《Have a Farm》(Project HF):模拟经营农场游戏。

图12:IGG游戏产品及部分pipeline梳理

资料来源:App Annie,公司公告,天风证券研究所

注:已发行的游戏为目前仍在运营的产品。

图13:IGG pipeline部分新游戏

资料来源:公司公告,天风证券研究所

2. 财务数据分析

收入:FY2019收入为$6.68亿,同比下降10.8%,低于市场一致预期2.3%;2H19收入$3.13亿,同比下降13.1%,环比下降11.8%,主要是由于核心手游《王国纪元》收入下滑。

产品结构:《王国纪元》FY2019收入同比下降10.2%至$5.4亿,占公司总收入的80.7%,2H19收入为$2.6亿,同比下降11.0%,环比下降8.9%,占总收入的82.1%;《城堡争霸》FY2019收入同比下降31.2%至$7,585万,占总收入的11.4%,2H19收入$3,115万,同比下降41.3%,环比下降30.3%。

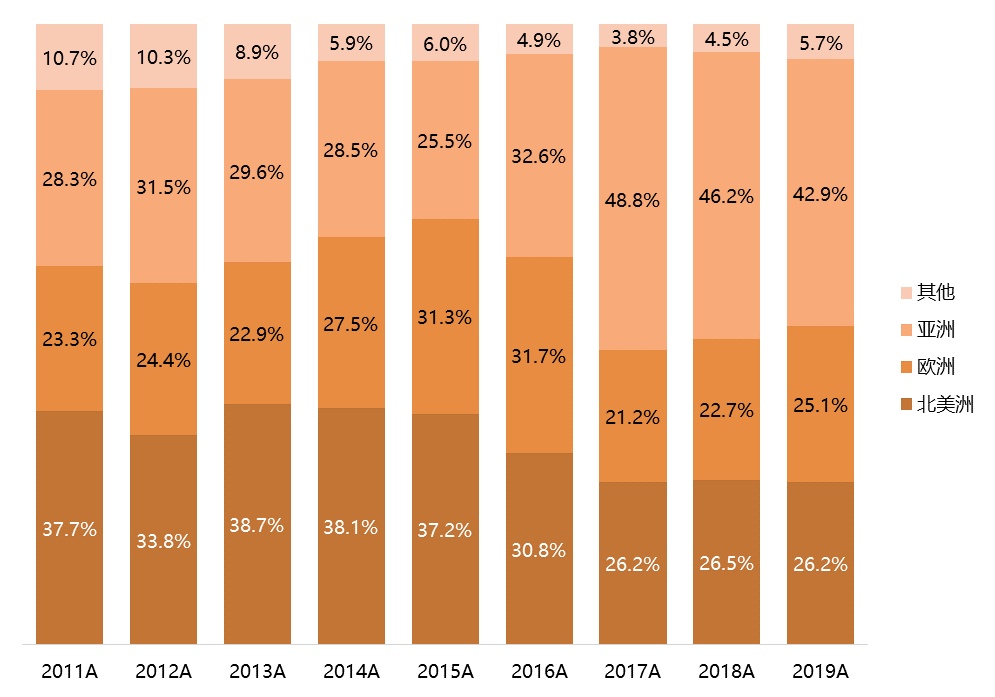

区域结构:1)亚洲地区FY2019收入同比下降17.2%至$2.87亿,占总收入的42.9%,同比降低3.3百分点;2)欧洲地区收入$1.68亿,同比下降1.4%,占比25.1%,同比提升2.4百分点;3)北美地区收入$1.75亿,同比下降11.9%,占比26.2%,同比降低0.3百分点。

图14:IGG总收入及同比增速(2011A-2019A)

资料来源:公司公告,天风证券研究所

毛利及毛利率:FY2019毛利为$4.63亿,同比下降11.6%,毛利率为69.3%,同比降低0.6百分点;2H19毛利率69.2%,同比和环比分别下降0.3百分点和0.2百分点,主要是由于新业务拓展带来人力成本和服务器成本增加。

研发费用:FY2019研发费用为$0.93亿,同比增长45.4%,研发费用率为13.9%,同比提高5.4百分点;2H19研发费用率为15.8%,同比提高6.2百分点,环比提高3.7百分点,主要由于研发项目增加。

图15:IGG研发费用及研发费用率(2011A-2019A)

资料来源:公司公告,天风证券研究所

运营利润:FY2019运营利润为$1.92亿,同比下降19.3%,运营利润率为28.7%,同比降低3.0百分点;2H19运营利润率环比提升10.1百分点至34.1%,同比提升2.6百分点。

归母净利润:FY2019归属股东净利润为$1.65亿,同比下降12.9%,超市场预期21.2%,主要受益于投资业务表现亮眼,净利率为24.7%,同比下降0.6百分点;2H19归母净利润$0.94亿,同比增长3.9%,环比增长33.0%,净利率30.1%,同比提升4.9百分点,环比提升10.1百分点。

经调整净利润:FY2019经调整净利润为$1.69亿,同比下降13.1%,经调整净利润率为25.3%,同比下降0.6百分点;2H19经调整净利润$0.96亿,同比增长3.1%,环比增长31.5%,经调整净利率环比提升10.1百分点至30.6%,同比提升4.8百分点。

现金及现金等价物:截至2019年12月31日,现金及现金等价物为$3.07亿。

图16:IGG归母净利润及净利率(2011A-2019A)

资料来源:公司公告,天风证券研究所

图17:IGG业绩与一致预期对比表(2019)

资料来源:公司公告,Bloomberg,天风证券研究所

3.估值与投资建议

估值:我们预计公司2020年收入同比下降7.2%至6.2亿美元,归母净利润同比下降11.6%至1.46亿美元。IGG当前市值对应2020年市盈率为5.6x,若剔除现金则仅3.5x。考虑公司未来游戏pipeline丰富,且通过投资扩充储备,多元化探索有望新辟增长点;截至2019年末,账面现金为3.07亿美元;2019年公司累计回购金额2,700万美元,支付股息4,930万美元,合计占净利润的46%。我们给予目标价7港元,对应2020年P/E为7.7x。

风险提示:核心游戏流水继续下滑,新游戏上线进度不及预期,新游戏表现低于预期,海外市场竞争加剧,汇率风险。

图18:IGG盈利预测(2020E)

资料来源:公司公告,天风证券研究所

(编辑:张金亮)