本文来自微信公众号“CITICS电新”,文中观点不代表智通财经观点。

核心观点

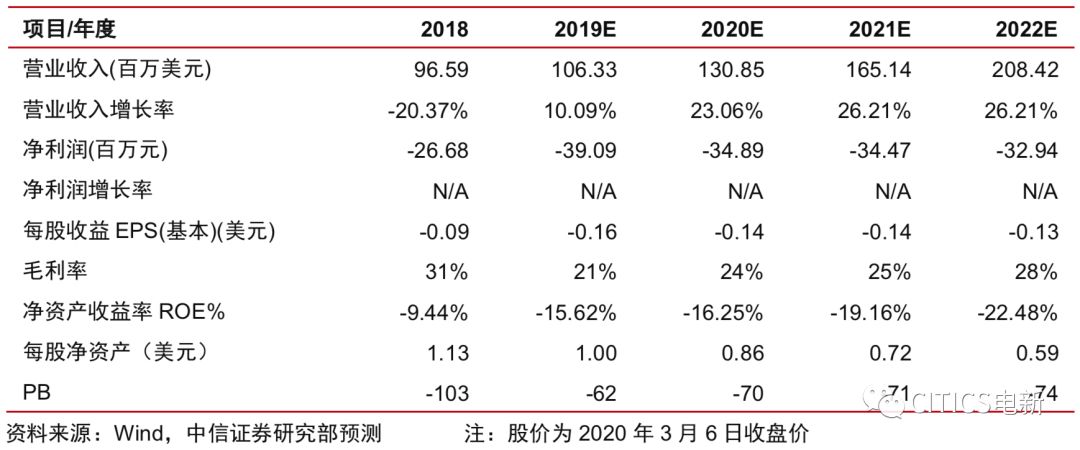

巴拉德动力系统(BLDP.US)2019年四季度及全年业绩符合预期,随着国内燃料电池补贴政策落地和潍柴JV达产,预计2020H2业绩有望迎来拐点。根据公司业绩及其增速指引,考虑2021年潍柴JV产能释放、欧洲市场跟进,上调2020-2022年公司营收预测至131/165/208百万美元(2020/2021原值119/143百万美元),维持“增持”评级。

2019Q4营收41.9百万美元(+47%),毛利率21%(-4pcts)。公司于当地时间3月4日发布2019年四季报。2019Q4公司营收41.9百万美元(同比+47%,下同),系重型动力产品和备用电源产品发货量增加以及潍柴JV技术转让项目收入,其中重型动力/便携式及无人机/物料搬运/备用电源产品分别收入21.4/0.2/1.9/0.2百万美元(+101%/-66%/-40%/+47%),重型动力营收呈现翻倍提升,价值贡献凸显。毛利率21%(-4ptcs),下降系产品结构变化。调整后的EBITDA为-7.4百万美元(-43%),系JV与联营公司的亏损增加所致。

2019年营收106.3百万美元(+10%),2020年营收指引130百万美元(+22%)。2019全年营收106.3百万美元(+10%),其中动力产品收入49.7百万美元(-13%),同比减少,系前三季度向广东国鸿巴拉德氢能动力有限公司(Synergy JVCo)的MEA出货量减少,但部分影响在Q4被中国及欧洲其它客户FC需求量激增所抵消;技术解决方案收入56.6百万美元(+43%)。全年毛利率21%(-10pcts),毛利润降至22.6百万美元,主要系向广东Synergy JV出货量减少及18Q4Power Manager资产剥离后便携式电源产品及无人机产品收入减少。调整后的EBITDA降至-28.2百万美元(同比亏损扩大109%),系中国JV亏损增加(11.1百万美元)所致,主要归因于潍柴JV持续投建。考虑卫生事件影响有限,公司指引2020年营收130百万美元(+22%),2021-22年增速下限为25-30%,2023年进入加速增长周期。

潍柴JV计划2020年中投运,加拿大MEA产能扩5倍,迎接中欧产业化爆发。中国市场方面,2019年营收占比44.3%(+12.4pcts),首超欧洲成为第一大营收地区。2020年待交付订单额110百万美元中60-70%来自中国,其余是欧洲。潍柴JV目前大部分建设已经完成,还剩少量收尾工作,生产线预计将于2020年中投产运行。2020年Q1和Q3公司将向JV履行44/19百万美元的配件和MEA合约,用于生产新一代LCS燃料电池电堆和 FCmoveTM燃料电池模组,同时根据美锦能源公告,其子公司国鸿氢能拟向公司采购20万片MEA,出货增加增厚公司动力产品收入。欧洲方面,公司将在欧洲与奥迪合作乘用车项目,与JIVE的优质订单正在商讨中,有望在未来两个季度获得优质订单。我们研判中国和欧洲将会是公司主要市场,为应对市场需求提升,公司自2019年开始扩大MEA产能,目前产能已达2018年底5倍,扩产预计于2020年结束。

电堆产品寿命、成本引领行业,先发优势、规模化和制造端优势是护城河。公司经验证的电堆寿命达3.8万小时,大大高于国内新入竞争者刚达到的0.5万小时。长寿命将有利于减少质保费用,是降本的前提。商用车市场上,公司目前电堆成本结构更优,长期毛利率预计可达30%。我们认为公司优势在于:1)先发优势,公司深耕燃料电池30余年,产品可靠性久经验证,相比于新入者不需再大量投入,而是利用已有成果开始变现;2)规模化方面,公司拥有全球最大的MEA产能,以及潍柴JV全部达产后2万电堆和模组的产能,高产品成熟度使规模化扩张更加顺利;3)燃料电池是比内燃机还复杂的体系,其组件均需要高端制造能力,公司深厚积累下制造端优势凸显。

风险因素:供应链受影响中断,订单落地不及预期,燃料电池产业化不及预期,燃料电池补贴政策不及预期。

投资建议:公司2019年四季度及全年业绩符合预期,随着国内燃料电池补贴政策落地和潍柴JV达产,预计2020H2业绩有望迎来拐点。根据公司业绩及其增速指引,考虑2021年潍柴JV产能释放、欧洲市场跟进,上调2020-2022年公司营收预测至131/165/ 208百万美元(2020/2021原值119/143百万美元),维持“增持”评级。

(编辑:李国坚)