本文源自“ 莲花山士丹利金融研究”微信公众号。作者:郑积沙、刘雨辰、刘淇、曾广荣,原文标题为《政策组合拳疏通市场“经脉”,助力券商雄起——近期券商板块重点政策梳理》。

事件

《新三板转板指导意见》征求意见稿落地,《创投基金减持新规》出台、证监会下调证券投资者保护基金比例,本周末监管单位继续深化改革,直指当前资本市场关键矛盾,券商行业机遇颇多,板块面临投资良机。

摘要

新三板转板规则:盘活优质资产。证监会发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》征求意见稿。在精选层连续挂牌一年以上,符合转入板块上市条件的公司,可以申请转板到科创板或创业板上市。这将建立多层次资本市场有机联系、打通中小企业成长壮大的通道,利于我国资本市场整体建设,利好证券行业长期发展。基于IPO常态化和新三板转板在2021年下半年后正式落地节奏,无需过度担忧因供给增加对市场形成短期压力。

创投基金减持新规:吸引长期资金。本次调整在适用的创投基金范围、满足投资期限的长短和减持比例限制方面,都有放松。退出机制完善提升了创投基金的吸引力,最终将吸引更多增量资金参与权益投资。特别规定调整后对短期市场解禁压力有限。极端假设下,未来6个月内解禁的规模中,创投基金减持市值上限从842亿上升至1115亿。事实上,当前市场日均成交金额超过1万亿,因此极端假设下270亿的增量解禁规模不会形成过大压力。

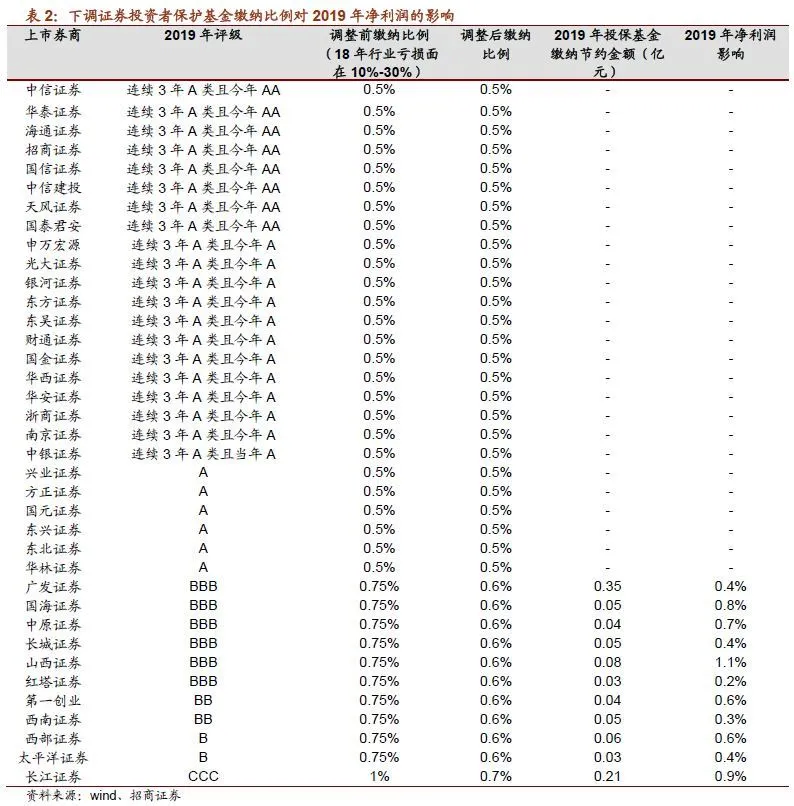

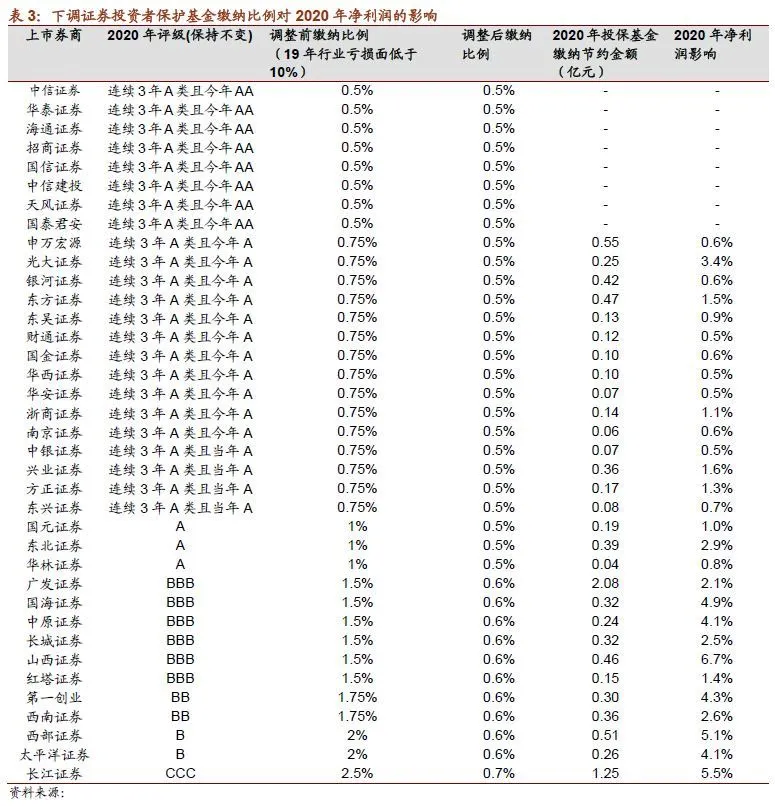

下调投保基金费率:减轻券商负担。证监会降低证券公司2019年度及2020年度证券投资者保护基金缴纳比例。A类、B类、C类、D类证券公司,分别按照其营业收入的0.5%、0.6%、0.7%、0.7%的比例缴纳2019年度证券投资者保护基金。2020年度证券投资者保护基金的缴纳比例参照执行。总体来看,本次下调证券投资者保护基金缴纳比例对低评级证券公司净利润正面拉动大于高评级证券公司,2020年的影响可能大于2019年。

基于我们的测算,对上市券商2019年净利润的影响:(1)对上市券商平均净利润正面影响0.1%;(2)26家评级为A的上市券商净利润影响为0;(3)山西、长江和国海为正面影响最大的上市券商。对上市券商2020年净利润的影响:(1)对上市券商平均净利润正面影响1.7%;(2)8家连续3年A类且2019年评级为AA的券商净利润影响为0;(3)山西、长江、西部正面影响超过5%。

投资建议:券商短期板块享有三重催化剂共振,业绩有望验证牛市预期,同时长期趋势明确,估值处于合理区间、绝对空间可观,具备后程发力的良好基础。估值方面,当期板块估值2.0倍,位居震荡市估值中枢位置,依然具备上行空间,短期流动性、监管政策共振催化和业绩抬升下估值有望全面提升。个股推荐:强烈推荐中信证券(行业龙头)(06030)、弹性标的建议关注东方财富(互联网券商标签、金融科技标签)等。

风险提示:疫情持续时间超预期,经济下行压力超预期,国际市场恐慌情绪相互传染,行业政策落地不及预期,流动性政策宽松节奏不及预期。

报告正文

一、新三板转板规则:盘活优质资产

1、政策发布背景

新三板转板制度迈出实质步伐。2019年10月,证监会明确表态要深化新三板改革。随后新三板改革具体措施逐步浮出水面。2020年3月6日,证监会发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》征求意见稿。在精选层连续挂牌一年以上,符合转入板块上市条件的公司,可以申请转板到科创板或创业板上市。一直以来,新三板扩容后挂牌公司数量一度超过11000家,远远超过了沪深上市公司数量的总和。但是,目前新三板流动性较差,没有形成畅通的转板制度,多层次资本市场各个板块之间处于割裂状态,市场间缺乏顺畅的互动模式,无法真正高效发挥金融服务实体经济的功能作用。发布《指导意见》征求意见稿,一方面是为了多层次资本市场的有机联系;另一方面是注册制背景下,理顺中小微企业成长壮大的上升通道。

2、主要内容

此次《指导意见》征求意见稿从五方面进行了制度安排:一是转入板块范围。试点期间,符合条件的挂牌公司可申请转板到科创板或创业板上市。这与科创板、创业板改革相衔接,符合注册制稳步推进的总体安排。二是转板上市条件。申请转板上市的企业应当为新三板精选层挂牌公司,且在精选层连续挂牌一年以上,还应符合转入板块的上市条件。交易所可以根据需要,在上市条件中对股东人数、持股比例、市值及流动性等提出要求。三是转板上市程序。转板上市由交易所依据上市规则审核并作出决定。四是挂牌公司申请转板上市应当按照有关规定聘请证券公司担任上市保荐人。五是股份限售安排。不仅要遵守法律法规的规定,还要符合交易所业务规则的规定

3、简要分析

建立多层次资本市场有机联系、打通中小企业成长壮大的通道,利于我国资本市场整体建设,利好证券行业长期发展。在转板制度下,一方面向更多公众输送优质企业,另一方面帮助更多企业发展壮大。长期看,该制度将为投资者输送大量优质资产。对于证券公司来说:(1)上市公司质量的提升和资本市场体量的扩张,意味着其整体经营环境的提升和行业空间的扩张。(2)转板制度的建立,为证券公司带来大量业务机会。转板上市过程中,证券公司承担上市保荐人角色。

无需过度担忧因供给增加对市场形成短期压力。首先,IPO常态化背景下,转板制度不会额外过度增加市场负担。在转板制度正式实施之前,创业板注册制改革势必已经完成。注册之下,交易所对新股发行申请进行审核。同样转板制度下,沪深交易所对转板申请进行审核。因此,交易所能够事实上把握总体供给节奏。其次,新三板转板在2021年下半年后正式落地。根据征求意见稿,新三板精选层挂牌公司且在精选层连续挂牌一年以上有资格申请转板。而目前看,新三板精选层预计在今年中落地。因此,最早在2021年中启动转板,首批转板企业挂牌将在2021年下半年。第三,企业本身对新三板精选层认可度较高,未必会短时间大规模快速转出。2020年以来,有70多家企业密集公告申报精选层。

二、创投基金减持新规:吸引长期资金

1、《特别规定》调整的背景

我国对大股东、董监高减持股份的限制源自2015年股灾期间。2015年7月,股票市场出现大幅波动,证监会发布“18号文”,规定其后6个月内禁止大股东及董事、监事、高级管理人员通过二级市场减持公司股份。2016年1月,“18号文”到期,证监会正式发布《上市公司大股东、董监高减持股份的若干规定》。2017年5月,证监会修订发布了《上市公司股东、董监高减持股份的若干规定》,进一步补充、完善和对大股东和董监高减持股份的约束,并对交易所加强减持监管提出了明确要求。

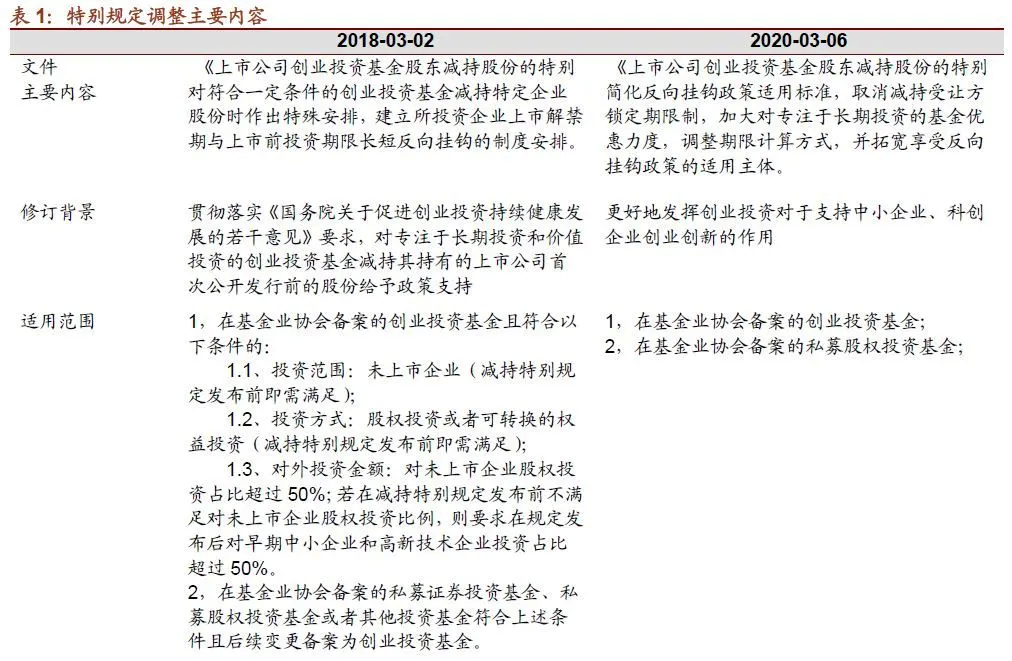

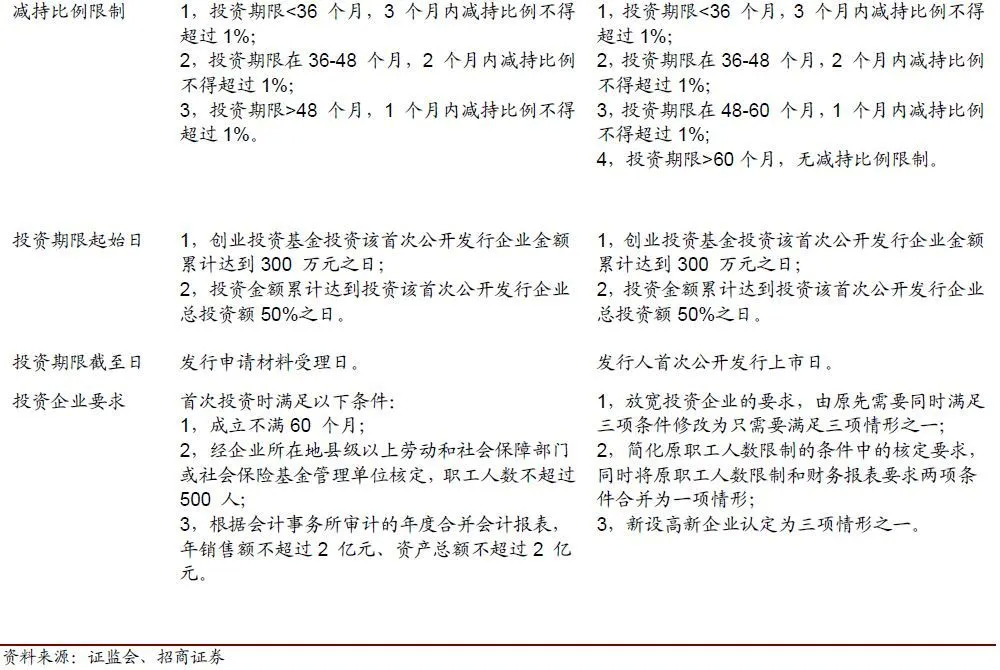

创投基金减持的特别规定是为了鼓励长期资金参与创业投资,在《减持新规》下的特别安排。2016 年 9 月,国务院发布《关于促进创业投资持续健康发展的若干意见》,要求对创业投资(基金)企业,“研究建立所投资企业上市解禁期与上市前投资期限长短反向挂钩的制度安排”。2018 年 3 月,证监会发布《上市公司创业投资基金股东减持股份的特别规定》(简称18年版《特别规定》),明确创业投资基金反向挂钩政策。该政策有利于创业投资基金市场化退出,以期待促进形成“投资-退出-再投资”的良性循环。

18年版《特别规定》对支持创投基金市场化退出起到一定效果,但相关退出堰塞湖现象依然严重。同时,近期发布的再融资新规,对参与非公开发行一级半市场的投资者在解禁后二级市场减持已经豁免《减持新规》约束。本次《特别规定》的调整旨在进一步完善创投基金退出渠道,畅通“投资-退出-再投资”良性循环,鼓励长期增量资金投长、投早、投中小、投科技。这也是提升直接融资比例的关键举措。

2、简要分析与影响测算

本次特别规定的调整,重点在畅通创投基金退出机制。主要影响如下:1、鼓励创投基金投长、投早、投中小、投科技。本次调整,在适用的创投基金范围、满足投资期限的长短和减持比例限制方面,都有放松。对于真正进行早期投资的创投基金的退出有了较大程度便利。2、退出机制完善提升了创投基金的吸引力,最终将吸引更多增量资金参与权益投资。

特别规定调整后对短期市场解禁压力有限。极端假设本次调整后,原本所有3个月内减持比例不超过1%的情况全部转化为无减持比例限制。那么未来6个月内解禁的规模中,创投基金减持市值上限从842亿上升至1115亿。事实上,当前市场日均成交金额超过1万亿,因此极端假设下270亿的增量解禁规模不会形成过大压力。

三、下调投保基金费率:减轻券商负担

1、主要内容

3月6日,证监会发布2020年第19号公告,降低证券公司2019年度及2020年度证券投资者保护基金缴纳比例。具体调整如下:A类、B类、C类、D类证券公司,分别按照其营业收入的0.5%、0.6%、0.7%、0.7%的比例缴纳2019年度证券投资者保护基金。2020年度证券投资者保护基金的缴纳比例参照执行。本次证券投资者保护基金缴纳比例的调整,旨在“进一步强化资本市场对新型冠状病毒肺炎疫情防控工作的支持,加强金融逆周期调节力度,降低疫情对证券公司经营活动的暂时性影响,增强证券行业服务实体经济能力”。

2、影响测算

总体来看,本次下调证券投资者保护基金缴纳比例对低评级证券公司净利润正面拉动大于高评级证券公司,2020年的影响可能大于2019年。

基于:(1)2018年证券公司亏损面达到20%,本次调整前参照保护基金规模>200亿且亏损面10%-30%的标准缴纳2019年证券投资者保护基金;(2)参考目前已经公布的2019年上市券商业绩快报或者前三季度业绩情况估算2019年各家券商业绩;(3)按照25%计算税收影响。本次调整对上市券商2019年净利润的影响如下:(1)对上市券商平均净利润正面影响0.1%;(2)26家评级为A的上市券商净利润影响为0;(3)山西、长江和国海为正面影响最大的上市券商。

基于:(1)2019年证券公司亏损面不足10%,本次调整前参照保护基金规模>200亿且亏损面低于10%的标准缴纳2020年证券投资者保护基金;(2)假设2020年各家券商评级与2019年保持一致;(3)假设2020年各家券商经营业绩与2019年保持一致;(4)按照25%计算税收影响。本次调整对上市券商2020年净利润的影响如下:(1)对上市券商平均净利润正面影响1.7%;(2)8家连续3年A类且2019年评级为AA的券商净利润影响为0;(3)山西、长江、西部正面影响超过5%。

四、投资建议

本周行业三项重磅政策发布,进一步强化了我们此前强调的行业两大重要趋势:

(1)新三板转板制度背后是资本市场体量的扩张、质量的提升和直接融资比例的增加。基于我们此前报告的计算,在未来十年投行业务的收入空间超过1.7万亿;十年后,经纪业务年度收入中枢达1400亿元。

(2)特别规定的调整顺应引导居民资产配置结构调整和吸引长期增量资金的主线。这将对证券公司业务模式带来升级机会:其一,财富管理业务将从“流量模式”向“存量模式”过度,进一步提升收入的稳定性。其二,机构业务服务方式更为立体。“主券商”模式下,除企业法人外机构客户全年综合收入贡献将达2600亿。而证券投资者保护基金缴纳比例下调,符合我们此前强调的,在疫情扰动下,证券行业将释放政策利好,减轻证券公司负担。

投资建议:券商短期板块享有三重催化剂共振,业绩有望验证牛市预期,同时长期趋势明确,估值处于合理区间、绝对空间可观,具备后程发力的良好基础。

政策方面,资本市场深化改革主线与对冲疫情负面影响共同作用,短期政策厉害节奏和力度都有望超越预期。流动性方面,政治局会议强调加大逆周期调节力度和稳健的货币政策要更加灵活适度,叠加海外市场频频降息对冲疫情和经济下行压力,后续货币政策有望积极跟进、利率有望持续下行,券商充分受益。估值方面,当期板块估值2.0倍,位居震荡市估值中枢位置,依然具备上行空间,短期流动性、监管政策共振催化和业绩抬升下估值有望全面提升。

个股推荐:强烈推荐中信证券(行业龙头)、弹性标的建议关注东方财富(互联网券商标签、金融科技标签)等。

风险提示:疫情持续时间超预期,经济下行压力超预期,国际市场恐慌情绪相互传染,行业政策落地不及预期,流动性政策宽松节奏不及预期。