2019年,对于香港的本地公司来说是艰难的一年,旅游业和零售突遭寒冬,就连金融和地产也都未能幸免。

一般来说,港铁(00066)作为香港的公用事业股,主要胜在稳健的特许经营和稳定的现金来源,是港股市场中为数不多同时具备良好基本面和防守型的公司。然而,这次香港本地公司的利润大滑坡,港铁也身在其中。

深陷增收不增利

日前,港铁公布了其2019年的年度业绩,陷入了增收不增利的窘境。事实上,早在2019中期业绩时,已经初见端倪。

自2019年中期盈警,直接截断了港铁的大牛走势。智通财经APP了解到,港铁股价自2018年10月底边一路强势上行,直到创出55.5港元历史新高的2019年7月18日,公司涨幅已经超过50%,巅峰市值达到超过了3400亿元。然而,2019年7月18日俨然成为了一个“分水岭”,自55.5港元一路掉头向下,随即一直在45港元上下震荡盘整至今。

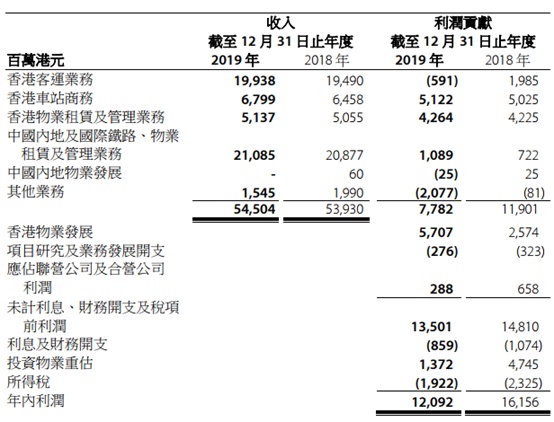

智通财经APP了解到,2019年,港铁的总收入545.04亿港元,同比微升1.1%;公司股东应占净利润较2018年下跌25.5%至119.32亿港元;建议末期普通股息每股0.98港元,全年普通股息合共每股1.23港元。

利润方面,去年基本业务利润同比跌6.2%至105.6亿港元,经常性业务利润同比跌44.8%至49.8亿港元。其中,香港客运业务的利润贡献由2018年的19.85亿港元转亏接近6亿港元,其他业务的亏损由2018年度的8100万港元大幅扩阔至20.77亿港元。

细分业务方面,中国香港业务方面,来自客运业务收入增长2.3%,主要由于高速铁路(香港段)自2018年9月通车的全年影响。总乘客量下跌6.4%,上半年增长2.5%,而下半年则下跌14.8%。

内地及国际业务方面,位于杭州、澳门、悉尼和伦敦的四条新铁路线或铁路段已经通车。获得了两项新专营权:北京地铁十七号线营运和维修专营权,和延伸现有悉尼地铁合约至城市及西南线,并英国西南部铁路作出了4.36亿港元的亏损性合约拨备。

但是在费用开支端,香港客运业务成本同比增长23.94%至140.29亿元,香港车站商务开支同比增长19.92%至6.8亿元,香港物业租赁业务同比增长4.6%至8.51亿元,其它业务开支更是同比大幅增加77.49%至35.57亿元,仅中国内地及国际相关业务开支从200亿下降至197.6亿元。导致公司未计折旧摊销等的经营开支同比增加11.7%至391.78亿元,大幅超过了营收增速,未计折旧摊销等的经营利润下滑1.9%至210.33亿元。

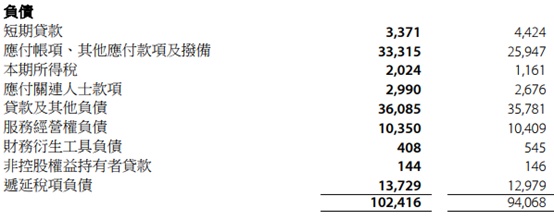

负债方面,公司的短期贷款较上年同期有所减少,但应付账款、其他应付款项及拨备大幅度增长28.39%至333.15亿港元,导致公司的总负债突破1000亿,由2018年时的940.68亿港元增长8.84%攀升至1024.16亿港元。

整体来看,港铁虽然营收增加,但是整体开支大幅增加,再叠加2019年的总乘客量下滑明显,现金流不复以往稳定,经常性业务和利润贡献均有所承压。值得注意的是,经独立专业估值公司重估集团于香港及中国内地的投资物业后,2019年的重估收益为13.72亿港元,较2018年下跌71.1%。

而2019年报绩后,港铁股价于3月6日再跌1.84%,收至42.65港元,较2019年的高点已然回落23%。

(行情来源:智通财经)

买楼修轨两不误

尽管遭遇业绩和股价双重暴击,但港铁的业务拓展还是在有条不紊进行。

作为沙田至中环线的一部分的屯马线第一期(由三个车站组成)于2020年2月14日成功通车,公司已于2020年2月11日提交沙中线造价估算予香港特区政府,现正与香港特区政府商讨项目管理费。

港铁称,公共卫生事件沙中线工程人手和物料提供,实际对工程时间的影响,仍需再评估,但预计过海段要在2022年第一季度通车,仍然充满挑战。

港铁此前表示,屯马线全线预计可于明年通车,而红磡至金钟段(即东铁线过海至金钟)于2022年第一季通车的目标仍充满挑战,会继续致力达到此目标,并将就屯门南延线、北环线(及古洞站)和东涌线延线展开详细规划和设计。

而在另一边,港铁于2月末斥巨资,拿下了两栋商场资产。公司于2月26日公布,已与新世界发展(00017)和周大福(01929)签订协议,购入其所持有的九龙湾德福广场二期商场及将军澳PopCorn2商场的收益权,作价共30亿港元。资料显示,德福广场二期商场及PopCorn2商场分别于1997年及2006年开幕。交易完成后,港铁将全数持有这两家商场的所有收益权。

港铁表示,交易将优化公司的投资物业组合,为铁路的营运、定期维修保养及提升设备,提供可持续的财务资源,相关交易预计于三月底前完成。

倘若拆解公司纯利构成可以发现,在2019年经常性业务、基本业务和投资物业重估方面均有不同程度的下滑,唯有来自物业发展的纯利呈现翻番。另一方面,香港物业发展利润在2019年度也有不错的表现。因此,也不怪港铁在纯利下滑的情况下,会继续加码对物业进行投资。

一季度或雪上加霜

今年春天,公共卫生事件来势汹汹,港铁迅速做出反应,于1月23日停售所有往来武汉高铁车票,已购票乘客全数退款,这不免还是会对其一季度财报产生不利的影响。

由于特区政府分阶段关闭与中国大陆之间的边境口岸,政府及部分商业机构亦容许雇员在家工作、学校延迟复课、加上访港旅客及本港境内大陆休闲往来人数显著减少,导致香港铁路服务乘客量骤减。

智通财经APP了解到,数据显示,受公共卫生事件影响,令社会运作受严重影响,致本地乘客数量大减,再加上过境服务和高铁服务暂停,2020年首两个月香港铁路服务的总乘客量较去年同期下跌34%,对1-2月公司净利润的影响达13亿港元。

不过,港铁依然表示,公司已推出多项特别支援措施,并承诺2020年全年使用八达通的乘客实际车费将维持不变,更向车站及商场中小型租户提供租金减免支援,希望与大家共度时艰、与香港市民携手同行。