本文来自微信公众号“财经涂鸦”。

谷歌(GOOG.US)旗下自动驾驶公司Waymo近日获得一笔22.5亿美元融资,这也是Waymo的第一笔外部投资。媒体预测Waymo一年内将推出自动驾驶汽车,提供自动驾驶服务(ARS)。

Waymo将是第一家将这项服务推向市场的主要公司。Waymo的先入者优势将使其能够在一个非常大的新市场中获得重要的市场份额。到2025年,美国的ARS市场预计将达到1000亿美元,到2030年将超过7500亿美元。这可能使Waymo最终成为一家独立企业,其未来价值甚至超过Google。

我仍然相信2021年将是自动驾驶汽车(AV)引入的一年。现在非常清楚,自动驾驶汽车的第一个市场机会将是自动乘车服务(ARS),而不是零售的自动驾驶汽车。我们也很清楚,Waymo将是第一个进入市场并可以建立实质性竞争优势的公司。

为什么自动乘车服务是自动驾驶汽车最先的机会

自动乘车服务(Autonomous Riding Service)本质上是没有司机的Uber(UBER.US)。它将由位于选定都市区的无人驾驶汽车车队提供,这些汽车将按照预定路线前往某些目的地。这些车辆使用的自动驾驶技术基于LIDAR和高清地图,这些地图将车辆精确地定位在地图上。最初,目的地和路线可能会受到一定限制,但这些会迅速增加。乘客将使用类似于Uber或Lyft(LYFT.US)的应用程序召唤自动驾驶,该应用程序将识别该路线是否可用。

与拼车相比,ARS的成本优势十分明显。这是技术/资本密集型业务模型替代劳动密集型模型的经典案例。像Uber和Lyft这样的共享乘车服务公司在一次典型的客单16美元旅程中就很难达到收支平衡,但是ARS的利润大约是这个价格的一半。

几乎所有开发自动驾驶汽车的公司都已改变其战略,现在,它们将重点放在为提供ARS的车队开发自动驾驶汽车上,而不是为零售市场开发自动驾驶汽车。其中大多数还打算引入自己的自动驾驶服务,而不是出售车队。零售自动驾驶汽车的推出被推迟到2025年或更晚。

ARS成为自动驾驶汽车第一个切入的市场,原因现在很明显。第一代自动驾驶技术将使用高清地图完成,以将车辆精确地放置在周围环境中。

这将这些车辆限制在预定义的路线和位置,这对于ARS来说是非常好的。用于自动驾驶的相关应用程序将能够识别是否可以提供路线。ARS不会为所有路线提供服务,但会为80%-90%最受欢迎的路线提供服务,并且效果很好。

ARS将由车队提供,每个车队中很可能有数千辆自动驾驶汽车,每个自动驾驶汽车都服务于特定的大都市地区。这种基于车队的策略可实现更多控制并提高安全性。车队运营中心将维修车辆,与当地市政当局合作,并在必要时与乘客沟通。

在第一阶段(2021-2025),ARS将重点关注选定的城市,如位于美国南部和西部地区、天气良好,道路系统更便捷,地方政府允许无人驾驶车辆的城市。另外,这些支持ARS的地区,因增加这些服务将需要大量资金,并且需要时间来绘制局部区域并启动本地机队运营中心。

接下来,为什么我相信自动驾驶服务会在一年之内出现呢?肯定有人怀疑说,这将十年或更长时间以后的事。首先,自动驾驶汽车的测试已大大加快,并被证明是安全的。例如,Waymo驾驶自动驾驶汽车行驶了2000万英里,没有发生重大事故。

去年有35家公司在加利福尼亚进行了测试,驾驶自动驾驶汽车280万英里,比2018年增长了40%,没有发生任何重大事故。有几家公司正在测试他们有真人乘客乘坐的自动乘车服务,测试中车辆上还配有一名安全驾驶员。

其次,很多公司在为自动驾驶服务准备生产线。Waymo正在生产8万辆汽车,福特(F.US)和通用汽车(GM.US)表示,他们打算在2021年之前制造数万辆自动驾驶车。

第三,Waymo已经在不配备安全驾驶员的情况下为少数客户提供自动驾驶服务。预计它将今年将继续扩大这项服务,甚至能在2021年之前在斯科茨代尔地区全面启动该服务。通用汽车表示,它将在明年在旧金山推出其ARS,福特也承诺明年也将提供自动驾驶服务。

自动乘车服务第一阶段:如何打开市场

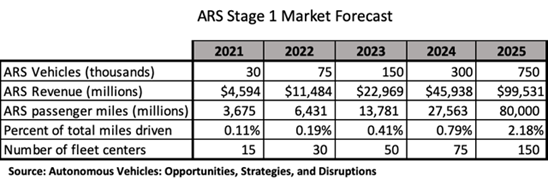

ARS将是一个重要的新市场,也许是本世纪最大的新市场之一。这就是公司进行大量投资的原因。让我们看一些预测。

ARS第一阶段市场规模预测(来源:Seeking Alpha)

预计到2021年将有30,000辆自动驾驶服务车辆,产生超过45亿美元的收入。每辆ARS车辆每年预计可产生约150,000美元的收入,基于每天有50次付费旅行,每次旅行约8.75美元,一年运营350天。

每次7英里的旅行8.75美元仅是如今乘车价格的一半,因此ARS可以迅速占领市场份额。ARS可以以此价格获利。我估计每次旅行的利润贡献约为2.25美元,而拼车服务仍然无法盈利。

这30,000辆ARS车辆将产生约45亿美元的收入。这个角度来看,目前产能可以行驶的里程占行驶总里程的比例很小(约0.1%)。随着更多的车队被引入新的市政区域以及每个车队中自动驾驶汽车数量的增加,ARS市场将迅速增长。

到2025年第一阶段结束时,将使用约75万辆自动驾驶汽车提供ARS,产生近1000亿美元的收入。此时,ARS将严重蚕食拼车市场,并提供美国行驶里程的2%,而不会扩展到该国南部和西部超过30-50个城市区域。

这些有限的大都会区有潜力在2025年的第一阶段为自动驾驶服务提供足够的市场。例如,较大的凤凰城市区仅提供7.5%的行驶里程即可支持100,000辆自动驾驶服务车辆。佛罗里达州的其他大城市地区,例如迈阿密、科利尔县和奥兰多,可以提供更多支持。加利福尼亚和得克萨斯州的市政当局将为更多的大都市市场提供便利。

Waymo的策略

Waymo母公司,现在的Alphabet是最早从事自动驾驶技术研究的公司之一。它投入了更多资金,并取得了比其他人更大的进步。 Waymo的自动驾驶汽车在25个城市的公共道路上行驶了2000万英里。此外,它还通过计算机仿真“驱动”了数百亿英里。

Waymo正在使用600菲亚特(FCAU.US)Pacifica混合动力小型货车进行测试。它还宣布计划再购买62,000辆,还购买20,000辆JaguarI-PACE电动汽车。它与麦格纳(Magna)一起在密歇根州东南部建立了一家工厂,以对这些车辆进行自动改装。如果Waymo到2023年将这82,000辆自动驾驶汽车投入使用,则将占上表预测的50%以上。

Waymo One的App应用程序使乘客可以指定上车、停车地点,类似于Uber和Lyft。如果这是一条服务路线,那么它将提供自动驾驶。 Waymo在测试其乘车服务时一直很谨慎。它于2017年4月在亚利桑那州为400人提供了一项早期乘车计划,服务于100平方英里的区域。这些游乐设施是自主的,但配备了安全驾驶员。 Waymo正在增加服务人数和覆盖范围。去年年底,Waymo开始在没有安全驾驶员的情况下提供自动驾驶。

Waymo还继续在加利福尼亚进行测试。在2019年,它拥有148辆自动驾驶汽车,行驶了近150万英里,没有发生任何严重事故。它记录了大约二十个事件报告,但是这些几乎都是由其他车辆以非常低的速度造成的,只有很小的损坏。

Waymo还开始针对其他市区区域。在2019年9月,它宣布将从佛罗里达州开始在佛罗里达州开始测试并推出ARS,同时还将增加前往迈耶斯堡和奥兰多的路线。然后,它宣布正在为洛杉矶开发详细的ARS地图。

Waymo的ARS竞争对手们

即使Waymo拥有先入市的优势,也将有很多竞争。 ARS是一个非常大的市场机会,其他公司也都将其作为目标。让我们简要地看一下美国市场的其他预期竞争对手及其战略。

我目前将GM Cruise Automation排名为仅次于Waymo的第二家公司。它打算在旧金山推出自动驾驶服务。GM Cruise目前在旧金山拥有200多辆自动驾驶汽车,可使用其Cruise Anywhere应用来安排行程。 2019年,其自动驾驶汽车在加利福尼亚州行驶了80万英里以上。

Cruise最近推出了Cruise Origin,这是一种六人出租车,专门为旧金山等城市地区的自动乘车服务而设计。 Cruise预计将在2021年推出其ARS。软银和本田已对Cruise Automation进行了投资,使其估值约为150亿美元(几乎是通用汽车估值的三分之一)。Cruise很可能会作为一个独立的公司分拆出来。

福特自动驾驶汽车公司(Ford Autonomous Vehicles LLC)已明确表示,其最初的战略重点是ARS。它一直在奥斯汀,迈阿密和华盛顿特区测试其自动驾驶汽车(AV)。一些报道称,福特计划从2021年开始制造10万辆ARS车辆。其最初的战略是向将提供ARS的公司提供AV,但是当行业主要参与者意识到他们也需要在客户中掌握一定主动权,这种情况就改变了。

与大多数其他竞争对手不同,福特希望使用混合动力自动驾驶汽车代替全电动汽车。它认为这种方法最有效,因为自动驾驶平台会消耗电池寿命,并且ARS的AV可以在减少故障停机时间的情况下获利更多。

Aptiv(APTV.US)与现代汽车集团去年成立了自动驾驶车合资企业,Aptiv的技术基于其2017年对nuTonomy的收购。 2018年5月,Aptiv在拉斯维加斯与30 Lyft一起与Lyft合作推出了ARS服务。现在,该车队已完成75辆BMW 5系轿车的100,000多次自动驾驶。

Uber的策略是建立一个很大的(尽管很可能是无利可图的)拼车业务,然后将其客户群转变为可盈利的自动驾驶服务业务。ARS由于其高度有利的经济优势,将蚕食拼车市场。因此,Uber别无选择,只能转向ARS。不幸的是,Uber的ARS处于不稳定状态。

它正在开发自己的自动驾驶技术,但在2018年3月18日发生了致命事故,遭受了重大挫折。随后,该公司暂停了所有测试,但最近又重新启动了该计划。除了在匹兹堡进行测试外,Uber最初针对ARS的目标市场似乎是达拉斯和华盛顿。

与Uber一样,Lyft也有被ARS吞噬的危险。 Lyft的ARS战略与Uber的战略不同,它有两个方面:既开发自己的技术,又与他人合作。它已经与Waymo和Aptiv建立了初步的试点合作伙伴关系,但是由于三方都想掌握对客户的一定主导权,因此这些合作伙伴关系如何发挥作用还有待观察。

Lyft在开发自己的自动驾驶技术方面的投资似乎与其他许多投资并不一致。 Lyft去年开始在加利福尼亚使用19辆自动驾驶汽车测试其AV,行驶了约43,000英里。

苹果(AAPL.US)则是这个市场的万用牌。苹果对其代号为“ Project Titan”的自动驾驶汽车程序一直非常秘密,但有很多证据表明,它想进入ARS市场。它已进行了大量投资,并已申请了数百项自动驾驶专利。

2018年底,作为针对前雇员的法律诉讼的一部分,苹果声称其自动驾驶项目有5,000名员工被披露。苹果很可能会成为追随者,让其他公司在进入市场之前就建立市场,然后以高质量的服务和第二代自动驾驶汽车进入市场。我预测苹果将成为2023年进入ARS市场的参与者。

最后,很多人会对特斯拉(TSLA.US)承诺的特斯拉网络(Tesla Network)非常好奇。特斯拉网络是由客户自有和公司所有的由特斯拉提供自动驾驶服务的车队。

尽管我拥有一辆特斯拉,并认为它是最好的半自动驾驶汽车,其自动驾驶技术平台在高速公路驾驶中表现良好,但在需要频繁转弯的市区驾驶中仍然不可行。同样,用于为乘车服务提供大量自动驾驶汽车的特斯拉网络业务模型暂也不可行。

Waymo的先入者优势

首先进入市场的竞争优势的重要性在不同市场各不相同。在某些情况下可能会很大,但在其他市场情况下则不值得提早冒险。借助ARS,Waymo将拥有很大的先行者竞争优势。

最初显而易见的首先进入市场的优势是自动驾驶技术(主要是软件)的开发。自动驾驶软件非常复杂,需要花费时间进行开发和测试。 Waymo较早开始开发,并且比其他竞争对手投资更多。它已经对其软件进行了更长时间和更广泛的测试。

Waymo在公共道路上进行的2000万英里测试远远超过其他任何测试。尽管竞争对手也许可以通过观察Waymo的AV来学到一些东西,但他们没有什么办法可以减少软件开发周期,除了剽窃技术成果(Uber试图这样做)。

第二个优势,也许是最重要的优势是,ARS是区域性市场,而不是全球性市场,在选定的行政区域中提供服务。这与其他高科技产品有很大的不同。一旦竞争对手进入特定的市政市场并获得了重要的主要份额,就会阻止其他竞争者进入同一市场并试图取代现有的市场。 Waymo现在看来已准备好进入一些利润最高的城市区域市场,并有可能在其他玩家还没有开始之前就抢占这些市场。

乘车指令和车辆派遣以及车队管理是自动驾驶服务的重要运营功能。这些通常被认为是理所当然的,但是它们很难开发,也很难完善客户体验。

Waymo再次在此方面凭借其Waymo One应用程序和在亚利桑那州的广泛客户体验获得了首个市场优势。竞争对手中,除了Uber和Lyft之外(它们已经有了乘车共享应用程序),在这些运营功能方面落后了。

Waymo依靠其他厂家来制造其原始车辆,但其策略弥补了这一不足。它已从菲亚特·克莱斯勒和捷豹订购了8万辆车辆,在其密歇根州的工厂进行定制。这使其能够更快地将第一代ARS自动驾驶汽车推向市场,但是当ARS市场转向专门为无人驾驶服务而设计的第二代自动驾驶汽车时,这可能是一个竞争劣势。

在这个市场上,经验确实很重要。有了更多的经验,公司的ARS将更安全,并能够涵盖更多意外的情况。而且,它可以更有效地扩展ARS业务的运营。

当然,抢占先机总是有一定的风险。在这种情况下,有发生致命事故的危险。虽然自动驾驶汽车比人类驾驶员要安全得多,但仍会发生一些事故,早期的事故将被媒体和与自动驾驶汽车作战的人夸大。

Waymo潜在市场份额和收入

凭借其首创的市场优势,Waymo可以在ARS市场的第一阶段中获得可观的市场份额。假设到2023年将部署8万辆自动驾驶汽车,它将占预计的230亿美元市场的约50%。尽管这相对于Alphabet的总收入而言并不重要,但它可能是一项非常有价值的资产。

Waymo在2023年的收入预计约为120亿美元,并且在迅速增长,其规模将与如今的Uber相似,Uber目前的价值为600亿美元。但是,Waymo应该是非常有利可图的,Uber目前正在亏损。

到2025年,随着竞争对手扩大产品线并进入更多的城市市区驾驶市场,Waymo在ARS市场中的份额很可能会下降。凭借35%至40%的市场份额,到2025年其收入可能达到35-40亿美元。

在第二阶段(持续至2030年),ARS市场将继续快速增长。我的预测是,该市场可能达到7500亿美元。到那时,全美国可能有500万辆ARS自动驾驶汽车,占行驶总里程的15%。 Waymo可能仍将持有25-30%的市场份额,使其营收约为2000亿美元。

在这一增长过程中的某个时刻,Alphabet分拆Waymo为独立公司并不奇怪。这似乎是通用汽车和福特以及其他公司的趋势。因为ARS是一项截然不同的业务,并且需要大量资金。

我不会猜测其潜在的估值,但是作为市场进入壁垒巨大的市场领导者,它的价值可能与Google的其他业务一样多。

(编辑:李国坚)