被市场称之为医药界的“研发一哥”,百济神州(06160)一直在亏损的路上狂奔。

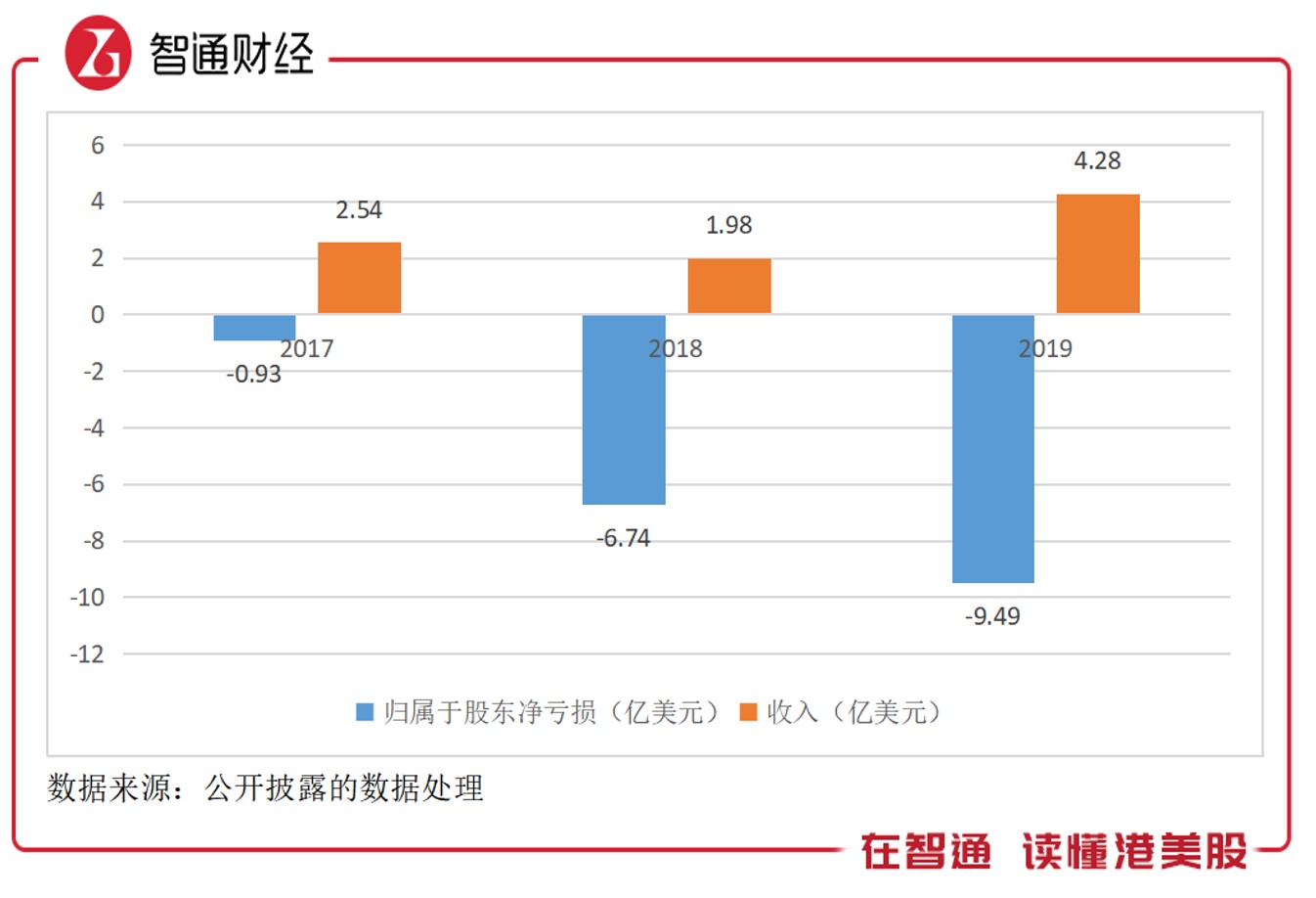

智通财经APP了解到,3月3日,百济神州发布了2019年Q4及全年业绩,Q4收入0.57亿美元,同比下降3%,而全年收入为4.28亿美元,同比增长1.16倍。这家公司一直处于亏损状态,且有持续扩大的趋势,2019年全年亏损9.49亿美元,同比亏损扩大41%,近三年合计亏损达17.19亿美元。

即使没有盈利,一直在烧钱,百济神州仍获得资本市场的追捧,该公司于2016年2月份登陆美股市场,截止目前股价涨了4.46倍,PB估值为12.5倍,于2018年8月登陆港股市场,目前PB估值也达9.3倍,两个市场的估值均远高于行业水平。

产品业绩高成长

智通财经APP了解到,百济神州成立于2010 年,是一家专注于开发及商业化用于治疗癌症的创新型分子靶向及肿瘤免疫治疗药物的生物技术公司,截止目前仍未实现盈利,经营资金也未实现净流入,主要依靠融资资金补血。该公司是中国首个在美股和港股同时上市的生物医药公司。

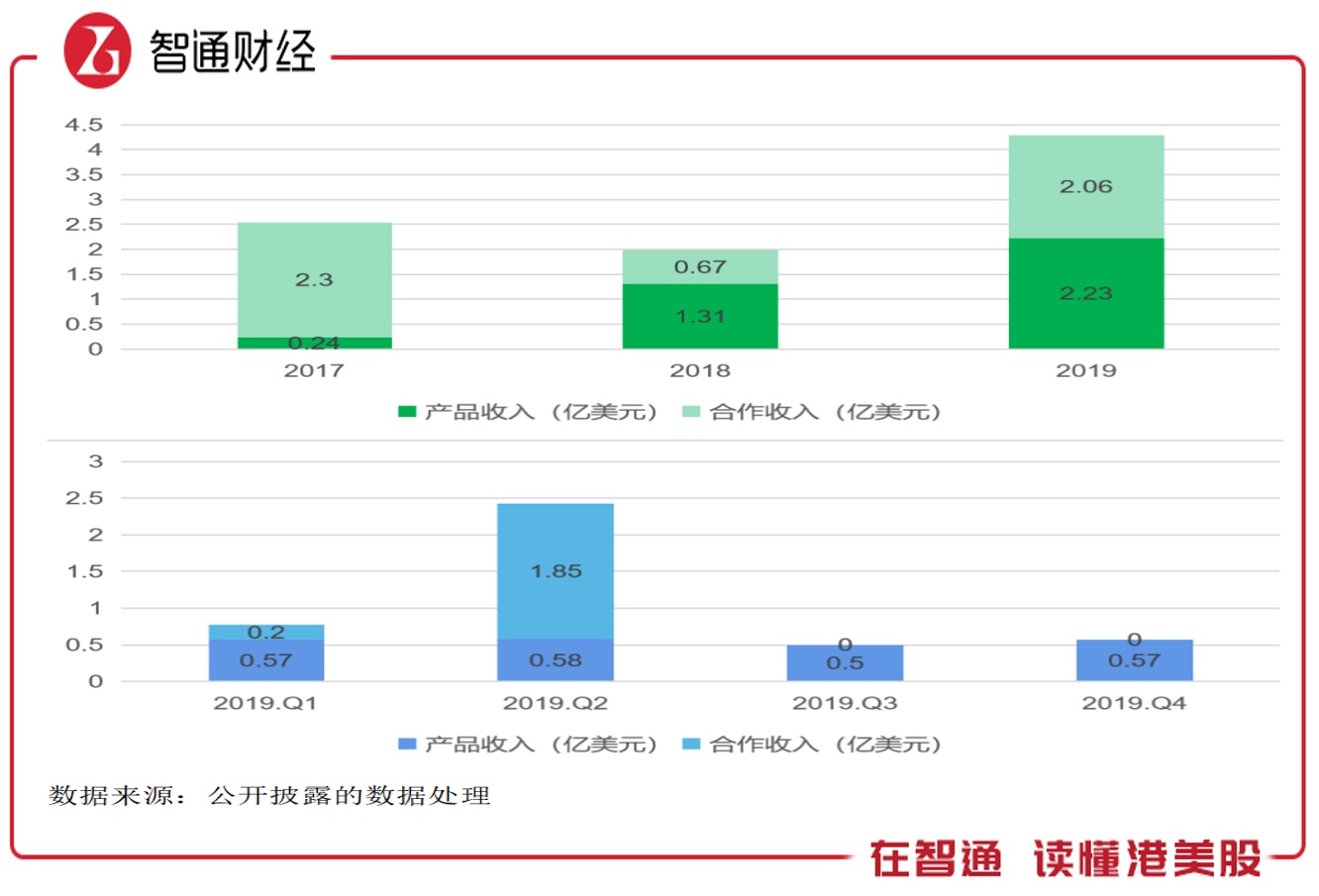

百济神州的收入来源有两个,一是商业化产品销售,二是通过预付授权费、研发开发报销、研发服务的方式获得合作收入。2017年以来,该公司通过不断加大研发费用,自主及合作研发产品,这几年收入结构发生较大变化,上市的新产品也迅速反应在业绩上,产品销售已经成为收入核心。

2019年,该公司的产品销售收入约2.23亿美元,同比增长70.2%,近三年复合增长率204.8%,收入贡献52%。

产品板块高速成长,不过合作收入波动却比较大。2018年合作收入大幅度下降,主要为2017年有2亿多美元的授权收入,而2018年没有,2019年合作收入同比大幅度提升,主要为Q2增加所致,与新基公司(属于百时美施贵宝)就终止百泽安合作协议获得的1.5亿美元,因此后两季度均无合作收入。

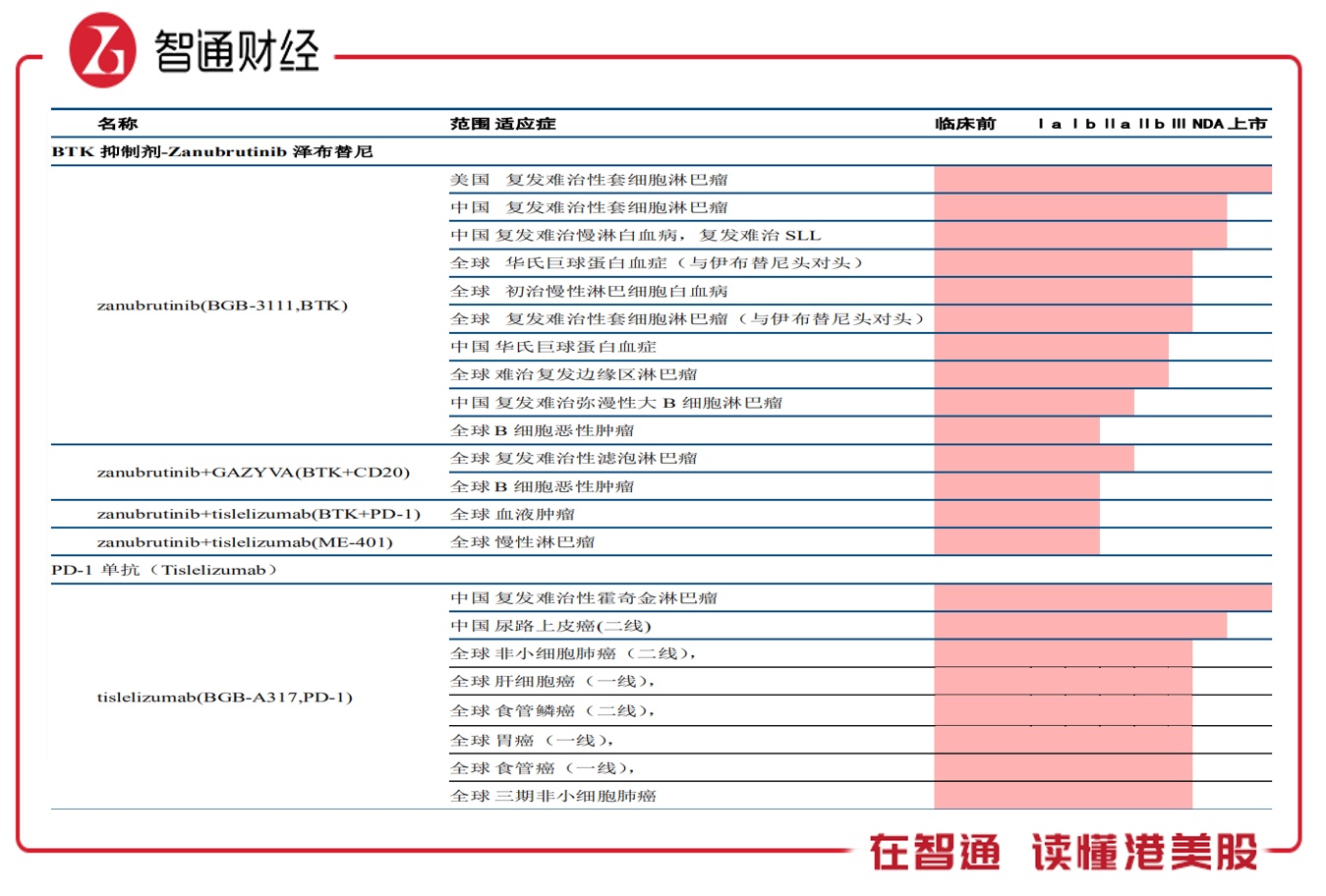

该公司未来的业绩及估值的驱动力还是要靠产品销售,该公司的产品一方面是自研获得,另一方面是通过全球管线合作方式获得。2019 年该公司从安进公司获得三款产品地舒单抗、卡非佐米和倍林妥莫双抗在中国的商业化权益,包括 KRAS 抑制剂(AMG510)在内的 20 款在研抗肿瘤药物在中国的开发和商业化权益。

公司在研产品覆盖实体瘤和血液肿瘤,以下为公司部分在研管线及商业化管线:

百济神州与全球制药及生物科技龙头合作,包括新基、安进、Mirati、Zymeworks 等,同时加强自主研发能力。2020 年,该公司有两款自主研发的重磅肿瘤产品即将进入商业化阶段,有券商预计该公司将在未来 10 年进入产品收获期,并有望实现由“Biotech”向“Biopharma”的转变。

该公司主要委托勃林格殷格翰生产(CMO 模式),不过已经出现了一些转变,2019 年 9月百济神州广州生物药生产基地一期项目正式竣工,将用于 PD-1 抗体替雷利珠单抗生产,2019年12月获得药物生产许可证,并启动了百泽安生产程序验证。双生产模式有助于其控制生产成本。

这几年百济神州基本把钱砸在研发领域,研发投入远比收入规模要大得多,因此被市场称之为“研发一哥”,但庞大的研发投入也导致其亏损幅度逐年扩大。

“两项”费用过高

百济神州的生产毛利率比较高,且维持较为稳定,2019年为83.4%,同比略有下降,自建生产线启动后,有利于降低生产成本。但毛利率提升空间不大。2019年,该公司录得股东净亏损9.49亿美元,亏损幅度持续扩大。

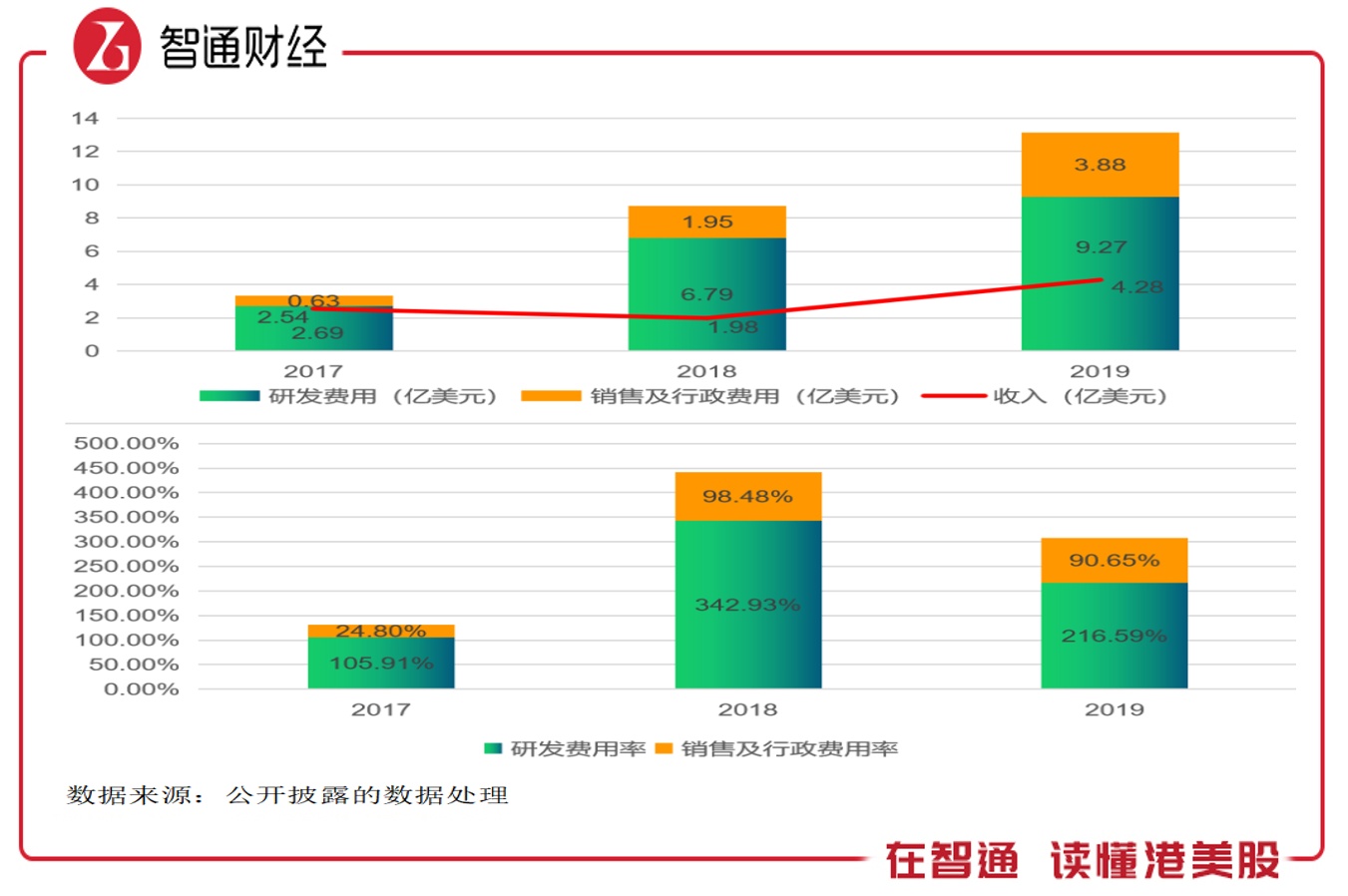

该公司亏损持续扩大的原因主要受两项费用影响,一是研发费用,二是销售及管理费用。该公司重视研发,把资金重心砸向研发领域,特别是自主研发,2018年研发费用高达6.79亿美元,同比增长152.4%,2019年攀升至9.27亿美元,同比增长36.5%。过往三年,研发费用率均超过100%,2019年为216.6%。

根据披露,该公司2019年研发成本的增加主要归因于泽布替尼和百泽安关键性临床试验持续进行的患者入组和扩展,后期候选药物的注册登记,商业化前生产和供应,以及临床前项目的扩展。此外,还有股权激励的支出,不过该项影响还是比较小的,2019年支出0.76亿美元,占比该项费用仅8.2%。

百济神州的销售及管理费用率也很高,近两年均超过90%,2019年为90.65%。该公司重视商业化团队的建设,包括增加员工人数,特别是扩大商业团队规模,以支援在华和在美上市产品的分销。和研发费用一样,该公司实施股权激励以留住优秀员工,2019年股权激励支出0.58亿美元,占比该项费用14.9%。

2019年,百济神州的研发费用加上销售及管理费用,合计是收入的3.07倍,相比于2018年还是好很多,下降了134.4个百分点。整体费用水平虽有下降,但占比仍过高,短期看实现盈利的概率较低。

关注公司融资动作

上文谈到,该公司于2020年有两款自主研发的重磅肿瘤产品即将进入商业化阶段,研发成果化或将体现在业绩上,很多券商看好该公司研发产品成果化水平。此外,该公司和全球生物制药巨头安进高度绑定,2019年11月,曾公告安进将以约 27 亿美元购入百济神州20.5%股份,而百济神州获得27亿美元融资。

虽然百济神州连年亏损,但财务上并没有很吃紧,2019年资产负债率为39.33%,银行贷款很少,期间有0.83亿美元,占比总资产仅5.15%。不过该公司现金流流失很快,2019年现金等价物及短期投资为9.86亿美元,同比下降了45.5%。因和安进高度股权绑定,投资者并不担心该公司的融资能力。

综上看来,百济神州收入结构发生变化,未来自研产品上市以及和安进的合作具有一定的业绩预期,但盈利受累于过高的研发费用和销售管理费用,预计仍持续亏损。该公司财务上目前还算稳健,有息负债低,但账上现金持续消耗,需要更多的资金融资,投资者可关注该公司后期的融资动作。