本文来自“方正证券”,作者:周小刚。文中观点不代表智通财经观点。

君实生物-B(01877)3月2日发布2019年业绩快报,全年实现收入7.75亿元,归母净利润-7.47亿元。核心产品特瑞普利单抗2019年全年实现销售收入7.74亿元,第四季度的销售收入为2.48亿元,较第三季度的2.18亿元环比增长约14%。同时,公司发布《首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》,科创板上市稳步推进。

公司特瑞普利单抗上市后迅速打开市场,同时公司持续大举投入研发,特瑞普利单抗的新适应症和其他在研产品研发进展顺利,近期公布的特瑞普利单抗二线治疗尿路上皮癌临床数据优异,预计获批成功率高,未来在这一适应症上有望成为领先的产品之一。我们看好公司核心产品特瑞普利单抗不断在新的适应症取得进展,同时销售额保持快速增长。公司作为国内新兴创新药企中的佼佼者之一,未来成长潜力大,维持“强烈推荐”投资评级。

特瑞普利单抗上市第一年即实现了7.74亿元销售收入,第四季度收入增速加快。预计2020年有望实现约70%增长,维持产品顶峰销售额超过50亿元的判断。

特瑞普利单抗2019年正式上市销售10个月,四个季度的销售额分别为0.78亿元、2.30亿元、2.18亿元和2.48亿元。由于上市早期补充库存需求较大,以及三季度恒瑞医药卡瑞利珠单抗单抗上市的影响,特瑞普利单抗第三季度销售环比略有下滑,而第四季度环比增长即达到了14%,上升势头良好。展望2020年,我们预计随着公司在更多医院的进院环节取得进展,并进一步扩大销售团队,有望进一步扩大市场覆盖面。同时,鼻咽癌、尿路上皮癌等多个适应症的临床试验数据发布,为特瑞普利单抗不断打开新的市场。预计特瑞普利单抗将实现快速增长,预计2020年有望实现约70%增长,维持顶峰销售额超过50亿元的判断。今年底,公司在上海临港新建的30,000L抗体生产线也有望投入商业化生产,支持未来产品持续放量。

特瑞普利单抗各项临床试验正在稳步推进,阿达木单抗生物类似药有望于年内获批,PCSK9单抗正在进行临床II期试验,临床III期试验有望于今年上半年启动。

特瑞普利单抗单药二线治疗鼻咽癌和二线治疗尿路上皮癌都预计将在近期提交上市申请,有望今年获批;一线联合化疗治疗驱动基因阴性的非小细胞肺癌、一线联合化疗治疗食管癌、EGFR-TKI耐药后的非小细胞肺癌和一线联合白蛋白紫杉醇治疗三阴性乳腺癌都有望在明年完成临床III期试验,辅助治疗肝癌有望在2022年完成临床III期试验。

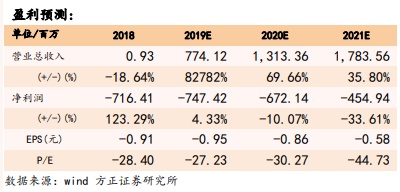

盈利预测:公司现阶段研发投入大,特瑞普利单抗仍在销量爬坡,短期尚无法盈利。预计公司2019-2021年收入分别为7.35亿元、12.95亿元和17.45亿元。我们看好公司核心产品特瑞普利单抗不断在新的适应症取得进展,同时销售额保持快速增长,未来成长潜力大,维持“强烈推荐”投资评级。

风险提示:产品研发进度不及预期、临床试验结果不及预期、竞争格局变化超出预期、医保和进院等市场准入进展不及预期、产品降价幅度超出预期、产能扩展进度不及预期、对外合作项目进展不及预期、海外市场拓展不及预期。

(编辑:李国坚)