本文来自微信公众号“招银国际”,文中观点不代表智通财经观点。

根据广汽集团(02238)已公布的2019年销量,我们将2019年盈利预测提高11.5%。同时,我们考虑到卫生事件对2020年的影响,将2020年收入预测调低了6.2%。但是我们认为,延迟的需求、强产品线以及政策支持将使广汽集团的销量将在事件过后飙升。我们维持买入评级,并将目标价从9.05港元上调至10.91港元。

广汽集团2019年销量为206万辆,同比下降4.0%,未达到其222万辆的销售目标。在卫生事件爆发前,广汽集团将其2020年销售目标定为222万辆,目标增长率为8%。广汽集团在2019年的市场份额从7.64%增加到8.01%。而在过去的五年中,其市场份额累计增长了3个百分点。我们相信,良好的产品质量以及出色的供应链管理能力将使得其市场份额进一步提升。因此,我们预计其2020年总销量将为214万辆,同比增长3.6%。

在过去两年中,广汽集团1季度 / 2季度 / 3季度 / 4季度的销售占比分别约为24%/ 24%/ 25%/ 27%。由于卫生事件爆发的影响,汽车需求将被推迟到二至四季度。此外,正如我们以前提到的,广汽集团在去年国五国六排放标准切换的过程中,其国五车辆略高于同行业公司,我们预计广汽集团原本在2020年第1季度开始补库存周期。但由于卫生事件爆发,补库存过程也将推迟至2季度。综合以上两个因素,我们认为公司销量将从2季度开始飙升。

全新一代广汽传祺GS4于2019年11月推出。根据过去的销售数据,GS4的销量约占传祺产品系列总销量的45%左右。 我们看到2020年1月,GS4单月销量达到16,771辆,同比增长133%,这反映了消费者对其新一代产品的认可。我们相信,在事件结束后,其自主品牌广汽传祺系列将在GS4的带领下实现快速增长。

广汽本田新车型皓影(Breeze)于2019年11月推出。2020年1月已售出9,539辆,并保持了强劲的增长势头。 而2020年,广汽本田将开始在本地生产新一代FIT(飞度)。其他产品如Avancier(中改款车型)和Crider(混合动力版)也将在2020年推出。广汽本田指定的2020年增长目标为“不少于5%”,而我们预计其销量将实现同比增长4%。

广汽丰田新车型威兰达(Willander)将于2020年2月28日正式上线。其定价区间为17万至25万人民币,与其姊妹车型荣放(RAV4)形成了直接竞争。此外,新一代汉兰达也将在2020年底推出。对于新能源汽车,丰田氢能源车型Mirai也有望在2020年通过广汽丰田引入中国市场。丰田中国预计其2020年总销量将增长8.6%。我们预计广汽丰田在2020年将实现8.0%的同比增长。

广汽集团在广东省销量约占其总销量的25%左右。我们认为,广东省在支持汽车消费为最积极的省份之一。我们看到,佛山在2月17日成为是2020年第一个推出汽车消费支持政策的城市,而该政策将于3月1日生效。具体而言,佛山市将向每位购车者提供2,000元至5,000元人民币的直接补贴。广东省在2月21日推出政策,鼓励有条件的城市出台汽车补贴政策,并鼓励广州/深圳进一步放宽汽车配额。我们相信相关政策将进一步支持广汽集团的业绩。

为充分反映卫生事件爆发所带来的影响,我们将广汽集团2020年收入预测下调了6.2%。我们将2020年盈利预测上调了2.9%,以反映我们对广汽丰田和广汽本田的乐观预期。同时,鉴于其良好的基本面和政策支持,我们认为汽车市场将有望超市场预期。我们将目标价从9.05港元(基于8.2倍2020年预期市盈率)上调至10.91港元(基于9.6倍2020年预期市盈率),股价具有16.18%的上涨空间。我们重申买入评级。

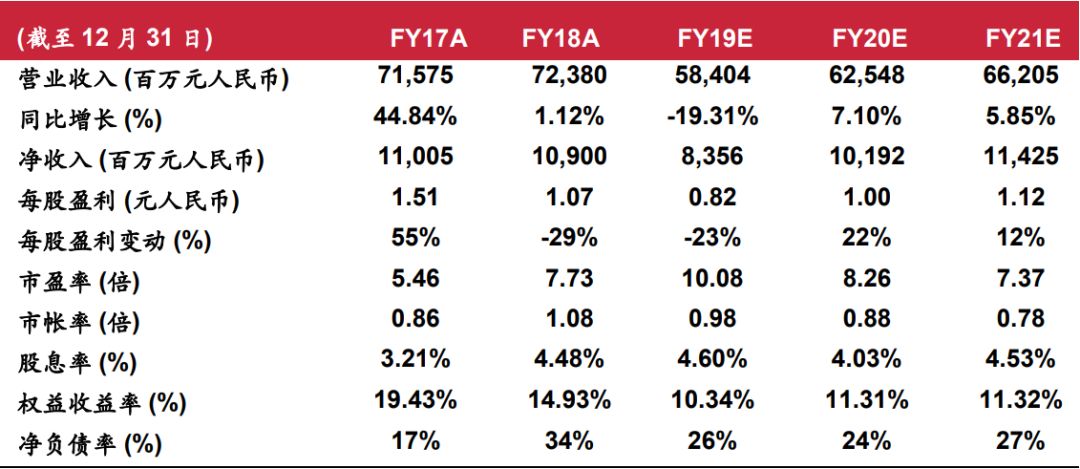

财务资料

资料来源:公司及招银国际证券预测

(编辑:李国坚)