本文来自微信公众号“付鹏的财经世界”。

在面临着全球一体化分工和分配出现严重失衡,各国纷纷的被自身的结构性问题所困扰的情况下,十年过去了,全球央行的货币政策已经把自己能做的事情都已经做了,这不是一个单一的货币政策又或者财政政策能够解决的全球性+各国自身失衡的了的,货币政策没用,而没有货币政策又不行,全球央行用尽其责;

2008年的金融危机之后,无论是地板上的货币政策,央行的资产负债表扩张的量宽与扭转操作,甚至是负利率等等,更多起到的最大作用是把央行推到了最后借款人的角色,成为了最后流动性的提供者,但面临着严重的全球性+各国自身失衡问题,在刺激经济增长上却无法真正的体现出太多的功能,我形象的称之为“日本病”,时至今日日本与欧盟依旧在泥潭中挣扎,而BOJ和ECB却无太多的能力可作为,其他央行虽然或多或少还有些留存的弹药,但也都心知肚明,货币政策这条路或许已经再无药效,当然很多政客也明白这一点,早期还做做样子的全球合作协同协商来解决问题,现在已然开启了采用非常规手段来保证自己国家的利益,并且进行着全球的重新分工和分配;

图:美债三十年、十年、五年、两年日元和联邦基准利率

看着现在美联储的行动,真的想起来了前面美联储主席耶伦在前面美联储加息货币政策常态化过程中真正的告白:

“加息和货币政策常态化,在目前核心通胀仍未达到目标下的行动,我们相信随着持续的就业市场的收紧,最终通胀会上来,但更重要的是,货币政策需要为下一次危机应对腾挪出空间;”

最终,美国的结构矛盾也体现了出来,一方面推着政治走向了特朗普方向,另一方面最终美国看到了超低的失业率不错的就业市场,但是就是无法抬起达标的通胀水平;

那段时间也是黄金20年里承压最大的几年,毕竟在耶伦为了下一次危机应对腾出货币政策空间的真正告白下,加息缩表名义利率抬升却组合了一个通胀水平不达标,这对于实际利率的抬升影响是巨大的,也自然对黄金的影响是巨大的;

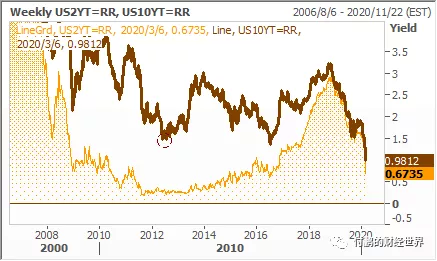

在比好的游戏中,其他国家都陆陆续续的倒下,美国维持着最后一个强者的姿态,其他国家负利率,美国正利率,再加上对其他国家的衰退,市场风险,信贷风险,这些因素导致投资者转向安全资产,这也是目前美国债券收益率全结构收益率下沉的背景,没有期限结构利差,三十年历史性新低,十年历史性新低,不断地下移;这会增强对于美元的需求,保持着正向利差的情况下,美元维持强势,债券的买家持续且积极,即获得了安全资产,又获得了利差收益,并且债券背后基础货币互换下美元保持强势;

其实有没有这次卫生事件的冲击,深陷日本病的各国央行无力做更多的事情,全球经济自然的低迷和随之大国之间的各种分配冲突不断,全球资金不得不超配债券,不断的拉低全球债券收益率,全球国债及企业债名义利率上的负利率规模已高达17万亿美元,如果我们把通胀保值算进去,实际利率为负利率的话,这个规模已经可以高达35万亿美元水平,仅仅是实际利率为负数的美债规模已经有9万亿之巨,而“日本病”意味着许多国家将长期的保持着低利率甚至是负利率而无法真正意义的抽身;

图:负利率债券规模和黄金

不仅如此,其实正如川建国自己说的那样,各国央行的货币政策已经成为了一个竞争的工具,在美联储这次超级紧急的情况下扣饷了扳机,随后几家央行都会扣动最后的扳机,这已经不仅仅是一个针对经济衰退应对的利率调整,在大家都知道货币政策此时对很多深陷“日本病”国家来说只是一个安慰剂的背景下,央行的利率调整嫣然已经变成了一场货币战,现在不能够像当年广场协议那样直接赤裸裸的惩罚某些国家来保持自己的领先性,而通过利率竞赛来压低本币汇率试图起到对本国经济的支撑,也是将全球各国逼到你死我活的竞争悬崖;

美债收益率能否归0?在如此扁平的债券收益率曲线下,如果再搞QE操作?

川建国的左手财政,右手当然是希望货币能够给予最大的支持,川建国搞了他称为美国史上最大规模的减息计划,目前面对着联邦财赤今年高达1万亿美元、国债占GDP比重升至108%的环境,他想让货币来帮忙,他想看到负利率,想为美国未偿还的22万亿美元国债进行再融资,并延长其偿还的周期;

这就是个双刃剑,美联储降息50个BP之后,我们看到了十年期美债已经跌破了1%,两年期逼近了0.5%,目前虽然全球资金依旧是在涌向这个避险天堂,给予美国债务融资最大的支持(创纪录的利率曲线),但未来都不需要美联储实施负利率,就假设再降息50个BP的话,你敢想象美债十年期会是一个什么样的水平么?接近0。

美国庞大的债务规模,如果衰退真的把美国拖下水,在这样的利率曲线假设下,你不得不去考虑投资者持有美债的担忧;作为长期资金面对高贴现的债券,没有了投资收益,这对于这些资金来说吸引力何在?被迫的调整期限和信用曲线又会给未来埋下巨大的隐患;更重要的是那些全球巨大的外汇储备,这也将是是个巨大的问题,是否会寻求抛售;美债持有者不得不正视市场的价格,如果有后续买家愿意承担,那似乎没事,如果买家不愿意承担这样的损失,这样的价格会引发美债持有者的抛售;债券市场的风险在加大,波动率可能会进一步的加大,并向着其他资产产生传导

美债就是美国的实力和美国的信用,想让买家连本金都愿意吐出来一部分给你,且还得承担基础货币互换成本,搞不好会引火上身的,王侯将相宁有种乎?

想保持美债收益率为0甚至是为负且债券收益率曲线扁平的情况下,投资人能够依旧的购买即便是承担一定且有限的损失也愿意接受;维持投资者对于美债买入的理由和信仰,美国需要确定的是其他国家都一定比美国烂才行,又或者全球性的冲突和风险加剧远超过美国的风险,不然债务怕只能是美联储那张表来买单,而此时和当年的QE环境有非常大的不同,创纪录扁平的利率曲线,美联储的操作空间受到非常大的限制,难不成真的变成央行为财政印钞么?

(编辑:李国坚)