本文来自微信公众号“王涵论宏观”,作者:王涵。

内容摘要

美东时间3月3日,美联储宣布紧急降息,将联邦基金利率降息50bps降至1%-1.25%,并将超额准备金率(IOER)下调50bps,对此我们认为需要关注的是:

1)美联储罕见地在非原定联储会议时间紧急降息50个bps;

2)历史上联储类似操作有两种情景:美国自身危机(如2008年)或防止外部风险刺破国内资产泡沫(如1998年);

3)美联储紧急降息的原因:2008之后美国居民资产负债表的修复,几乎完全是基于联储放水和资产价格上涨,因此过去几天美股波动的势头如果延续,将会引发系统性风险;

4)降息是把双刃剑,美联储在赌博:此前欧日资金流入美国,是基于美日、美欧利差较大,而联储宽松压低美债收益率,这是否会导致资金外流,是联储此次操作带来的最大不确定性。

风险提示:国内外经济政策超预期,美国大选超预期。

正文

美联储“罕见”地紧急降息

美联储紧急降息应对经济影响。美东时间3月3日,美联储宣布紧急降息,将联邦基金利率降息50bps降至1%-1.25%,并将超额准备金率(IOER)下调50bps。降息决定公布后市场反应明显,截止北京时间凌晨1点,美国10年期国债收益率从1.13%下降至1.04%,美元指数下跌1%,黄金价格则从1604美元/盎司上涨至1641美元/盎司。但股市表现震荡,美国标普500股指在降息后快速跳升,但随后回落,回吐全部涨幅,截至收盘跌幅达到-2.8%。

历史上联储紧急降息时,发生了什么

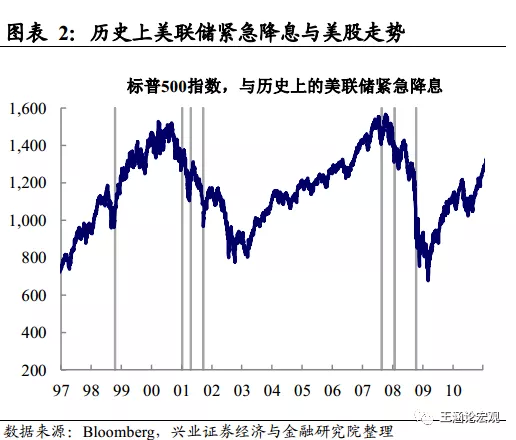

历史上美联储共出现过7次紧急降息。历史上美联储的紧急降息并不多见,1990年以来,美联储曾出现7次紧急降息(其中6次紧急降息为基准利率,2007年为下调贴现率),其中2008年全球金融危机中曾出现2次,2007年紧急下调了贴现利率1次,2001年“9·11”事件1次,IT泡沫破灭曾出现2次,1998年应对亚洲金融危机和俄罗斯主权债违约1次。

注:图表1中“降息”指的是下调基准利率。

紧急降息中的两种背景:美国自身危机、海外危机。回顾历史上美联储的紧急降息,通常是两种情景:一是美国自身进入经济危机,如2001年科网泡沫破灭,2008年全球金融危机,其核心是为了应对美国自身的经济及金融危机。另一种是类似1998年时的情景。1998年时,美国自身的经济状况仍然相对稳健,但受亚洲金融危机的波及,美股也在1998年的7月至10月初期间跌幅达到接近20%的水平。为防止外部风险引发国内金融市场风险,联储也出现紧急降息。从美联储当前的表态“美国经济依然稳健……联储降息是为了帮助美国经济在危机中保持强劲”来看,联储的目的似乎更类似1998年时的情景,即防止黑天鹅事件刺破其国内的资产泡沫。

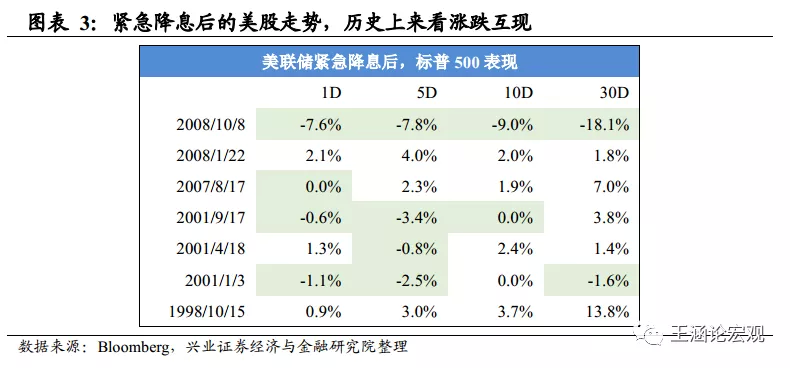

紧急降息后的美股走势:历史上来看涨跌互现。从历史经验来看,紧急降息后,美股走势并没有统一的规律。即使我们将考察时间窗口缩短至1个交易日或5个交易日,紧急降息似乎也并非美股止跌的“灵丹妙药”。

注:图表2、3中的“降息”包括了2007下调贴现率(discount rate)。

降息是把双刃剑,联储在赌博

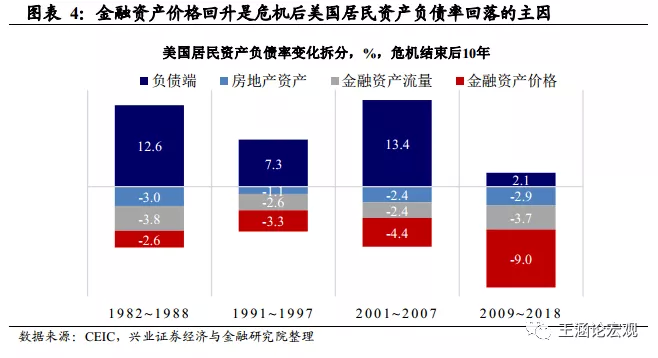

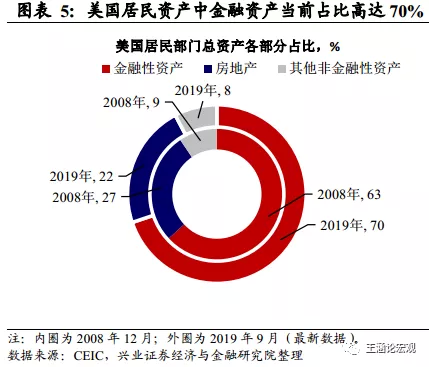

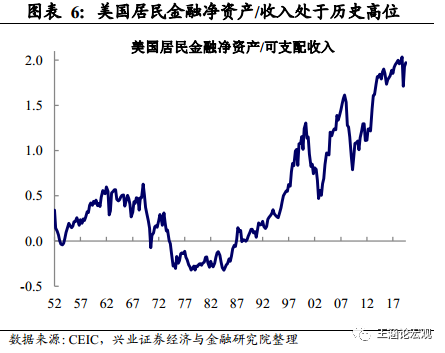

美联储意外降息的背后:危机后美股波动对美国居民资产冲击放大。美联储此次的意外降息,实际上和美股上周的明显调整是密切相关的。金融危机后,发达经济体货币政策大幅宽松带动资产价格的大幅上涨,由此带来发达经济体资产负债表的修复。但与此同时,由于实体经济复苏力度有限,经济增长带来的收入流量不足,这反而使得发达经济体各部门的资产负债表相对于收入扩张过快。2009-2018年间,美国居民负债率的修复绝大部分来自于资产价格的上涨,也使得私人部门对资产价格的依赖程度上升。在此背景下,伴随着美股的波动,自2018年开始美国居民消费的波动明显放大。从这个角度而言,受到境外不确定性影响,市场短期恐慌情绪上行带来美股的大幅调整,对美国居民的金融性资产、进而对美国居民的消费产生负面冲击,可能是美联储意外操作的主要原因。

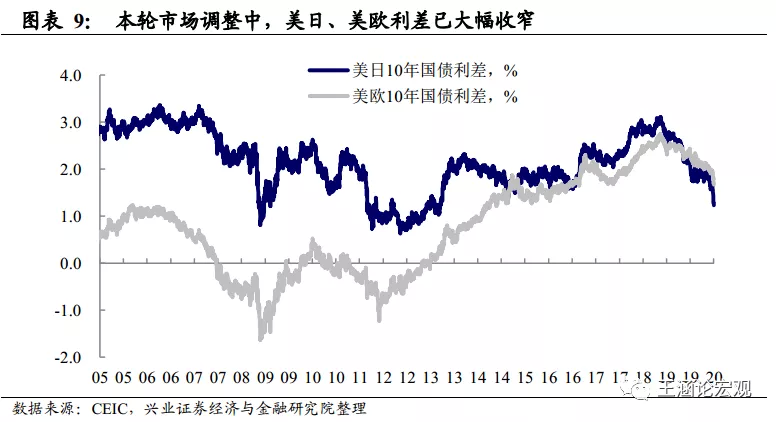

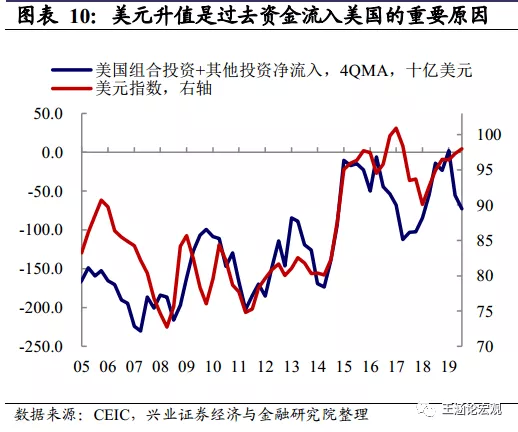

联储的难题:若联储持续宽松,美国与欧日利差收窄或引发套利资金流的逆转。全球资金流向在全球金融危机后发生了明显变化。在00年代这一轮周期中,受全球化的影响,新兴市场整体强于发达经济体,而发达经济体中德国受益于出口也对欧洲经济整体形成拉动,因为这一期间我们看到整体资金是流向欧洲与新兴市场的,美元指数由2002年一路下跌至金融危机爆发之前。而全球金融危机之后,尤其是2014~2015年随着欧洲、日本逐步进入负利率,美国与欧日之间的利差逐步出现,欧洲也加入日本开始成为全球的套利资金的供给方,而这些套利资金集中流向美国,这也使得2014年之后美元、美股、美债整体是共同上涨。

当前联储的降息短期来看旨在对冲美股下跌的风险,但如果后期美国债券收益率进一步下行,进而使得美日、美德之间的利差进一步收窄,那么其风险在于前期从欧洲、日本流出的套利资金可能会发生逆转,这是美联储后期可能将会面临的难题。

联储的两难抉择。一方面,2008之后美国居民资产负债表的修复,几乎完全是基于联储放水和资产价格上涨,因此过去几天美股波动的势头如果延续,将会引发系统性风险。但另一方面,降息是把双刃剑。此前欧日资金流入美国,是基于美日、美欧利差较大,而联储宽松压低美债收益率,这是否会导致资金外流,是联储此次操作带来的最大不确定性。

风险提示:国内外经济政策超预期,美国大选超预期。

(编辑:李国坚)