智通财经APP获悉,据港交所2月28日披露,华普智通系统有限公司(以下简称“华普智通”)向港交所创业板递交申请再上市,天财资本为保荐人,红日资本有限公司为财务顾问。

华普智通主要从事以下业务:(i)泊车系统:有关开发及经营集成电路卡及智能卡、终端电子收款╱付款与数据记录及处理之软件系统;制造及分销相关商业应用;销售及营销智能泊车设备及软件;提供售后及保养服务;及买卖电动汽车充电设施之业务;及(ii)知识产权服务:有关授出及买卖专利及提供知识产权管理顾问服务之业务。公司在2001年12月10日在联交所GEM上市。

在2017年9月15日及2018年5月14日,公司分别接获GEM上市委员会及联交所GEM上市(覆核)委员会发出的通知,当中表明本公司未能维持充足水平之营运或拥有充足价值的有形资产或无形资产。自2018年5月15日起,股份已暂停买卖,此后华普智通一直致力于重新复牌交易。

2018年10月29日,公司提交复牌建议,收购一家主要从事销售进口高级品牌汽车公司。收购事项主要目的为使公司(完成后经目标集团扩大)符合上市条件,以令股份得以恢复买卖。

于往绩记录期间,收购的目标集团旗下4S经销店主要为本地个人及企业零售客户提供多类服务,包括(i)梅赛德斯—奔驰新车销售;(ii)售后服务,包括保养及维修服务、零件及配件销售以及汽车装饰服务;(iii)买卖二手车;及(iv)其他汽车相关服务,如购车融资、汽车融资租赁及汽车登记申请协助服务。

于往绩记录期间,奔驰公司为目标集团的最大供应商。截至2019年12月31日止3个年度各年,目标集团向奔驰公司作出的采购额分别占其总采购额约95.6%、81.7%及70.4%。

根据弗若斯特沙利文报告,南京的梅赛德斯—奔驰经销商市场高度集中,有八间授权经销商。据估计,就南京梅赛德斯—奔驰新车的销量而言,五大市场参与者于2018年的总市场份额约为94.0%。据弗若斯特沙利文报告指出,于2018年,按新车销量计,目标集团为中国江苏省南京市第四大梅赛德斯—奔驰汽车经销商,占有13.2%的市场份额。

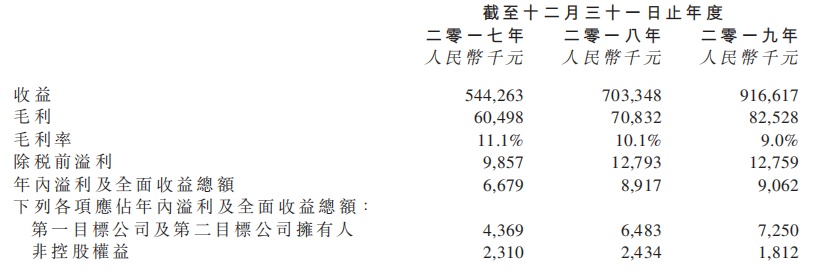

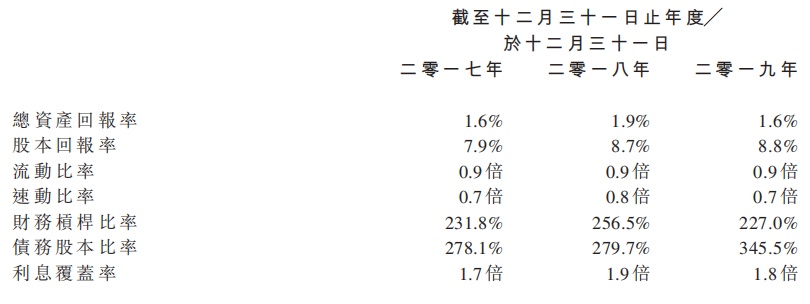

财务状况

业绩方面,2017-2019年,收购的目标集团公司的收益分别为5.44亿(单位下同)、7.03亿和9.17亿,毛利率分别为11.1%,10.1%,9.0%。

风险因素

华普智通业务及营运涉及若干与收购事项有关的风险可分类为:(i)与收购事项有关的风险;(ii)与目标集团业务有关的风险;(iii)与目标集团行业有关的风险;(iv)与于中国开展业务有关的风险;及(v)其他有关的风险。