本文来自微信公众号“粤开奇霖研究”,作者:粤开证券首席经济学家、研究院院长 李奇霖,首席固收研究员 钟林楠。

过去一周以来,全球风险资产大跌,美股(道琼斯指数)下跌12.36%,原油下跌13.55%,十年美债到期收益率降至1.13%,创下2016年以来的新低。很多人认为,这是公共卫生事件在全球扩散,使风险偏好出现了明显的下降,金融市场进入避险模式所致。但如果是避险情绪的逻辑,那么同为避险资产的黄金,为何出现了超过3%的跌幅?

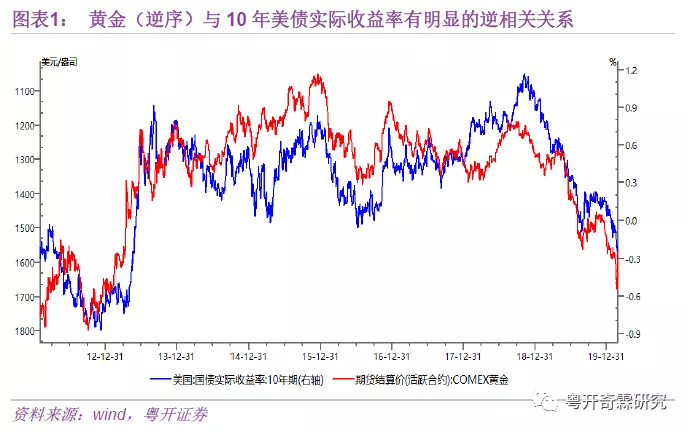

其实,结合原油(商品)和美股的急跌,我们可以发现,现在金融市场交易的已经不是单纯的避险情绪,而是经济衰退的预期。黄金从2019年以来其实已经涨了很多,尤其是2019年5月到2019年8月是一个快涨的的阶段。那段时间,中美贸易协议的谈判再生波折,同样有避险和美联储预防式降息货币宽松的支持。

但不同的是,当时美国国内通胀还处于偏高的位置,中美如果互加关税,甚至还会给美国带来输入性通胀压力,所以那时对经济不是单纯的衰退与通缩预期,而更多是叠加了温和通胀的类滞胀预期。

在这个预期下,美联储由于政治施压、美债收益率曲线倒挂和经济韧性减弱的三重压力,停止缩表,开始宽松,驱动美债名义利率下降,加上通胀温和,结果就是实际利率快速下行,与实际利率形成反身映射的黄金自然水涨船高。

但现在,虽然黄金还存在避险情绪的支持,但:一来经过2019年的黄金牛市,黄金多头的头寸已经十分拥挤,COMEX黄金非商业净多头持仓数量已经是1986年有数据统计以来的新高,要想继续在历史新高的头寸基础上上涨,需要非常大的刺激,公共卫生事件出现是这么一个刺激,让净多头多寸进一步上涨,但变得更加拥挤的头寸也让多杀多的风险进一步上涨,一旦避险逻辑被充分预期,市场交易主线出现改变,那么多头止盈踩踏造成大幅回撤的形势就会出现。

二来公共卫生事件的冲击不同于中美贸易摩擦,在美国经济已经冲顶减速、全球经济增长动能疲软的背景下,它带来的可能是美国经济提前步入衰退期。

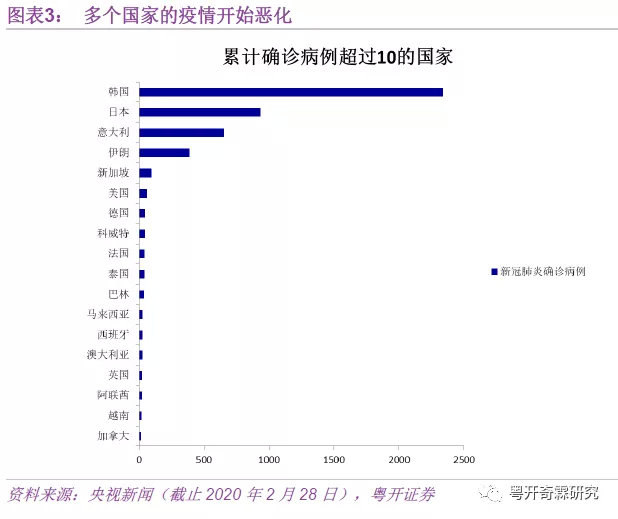

原因在于:1)按照中国此前的演变与防控经验,现在意大利、伊朗、日本与韩国等已经出现确诊病例的国家如果要有效控制扩散,可能需要参考中国暂时冷却经济活动、控制人口流动与隔离的经验,这对全球的经济总需求会是沉重的打击。而且由于生产活动受到影响,全球产业链在某一个或若干个关键的连接处可能会出现供给短缺的问题。

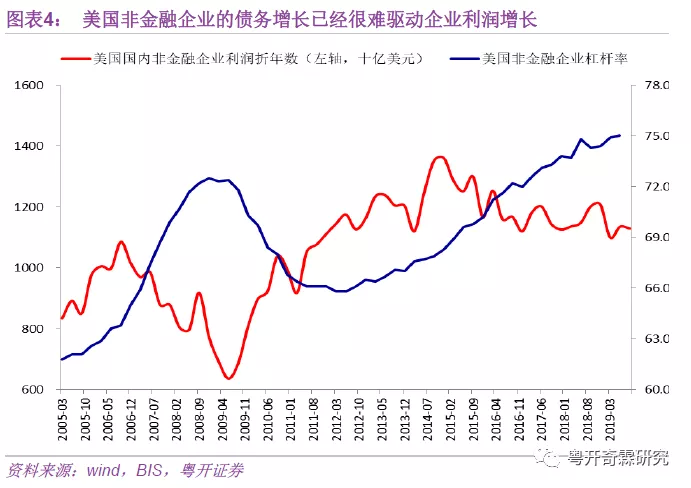

2)自金融危机后,全球货币宽松刺激实体举债加杠杆恢复经济的手段,已经造成了新兴市场国家与美国实体经济杠杆率大幅攀升,但自从2014年后,美国国内企业的税前利润基本是零增长,债务的扩张已经不能带来利润的增长。

如果此事件使全球经济因此走弱,美国内部又被迫采用隔离和控制人口流动手段,那么美国企业部门的需求将遭受重击,前期大幅扩张的债务因为缺乏经营性现金流和利润的补充,将面临较大的偿还压力,抛售流动性金融资产、债务违约等现象将逐渐出现。

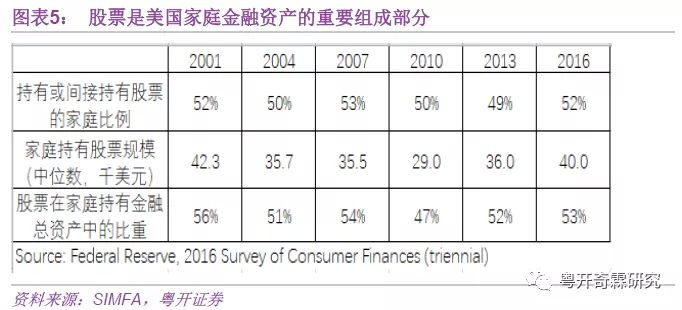

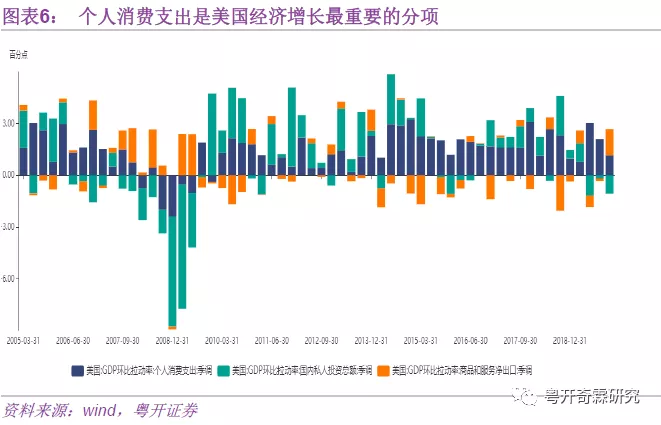

3)美股是美国居民部门资产配置的重点,2016年美国家庭持有的金融资产中,超过53%是股票资产,美股的大跌,将带来居民财富的严重缩水,加上公共卫生事件可能造成的企业经营与盈利恶化,就业环境变差,居民对未来的信心和消费的意愿可能会因此减弱。

而在2019年,美国经济之所以韧性十足,很大程度上是由居民部门的就业与消费支撑,个人消费支出对实际GDP同比的拉动率达到了1.74%,一旦居民部门的资产负债表恶化,购买力下降,那么原本有支撑的美国经济增速可能会加速回落。

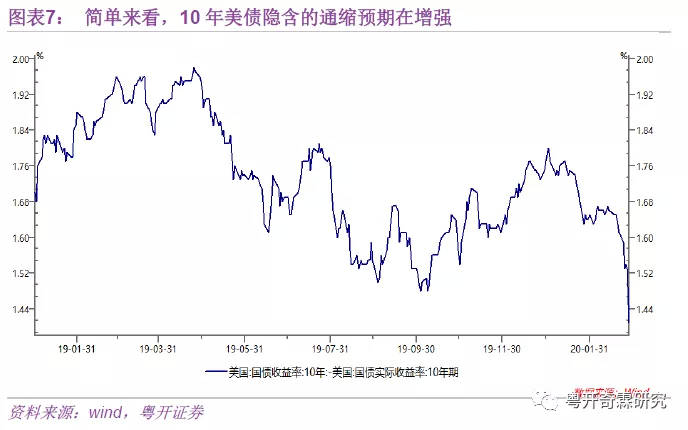

如此,原本温和长期无法回升的通胀将由于需求的疲弱开始加速下行,使经济陷入通缩风险,这时美联储宽松,美债名义利率虽然也会趋于下行,但由于通胀下的更快,实际利率反而会上涨,所以我们会看到黄金大跌。

最近这一波美债的下行,10年美债名义利率下的要比实际利率更快,两者利差在收缩,其实也已经表达出市场对于通胀下行,宽松效果有限,经济陷入衰退通缩的担忧。

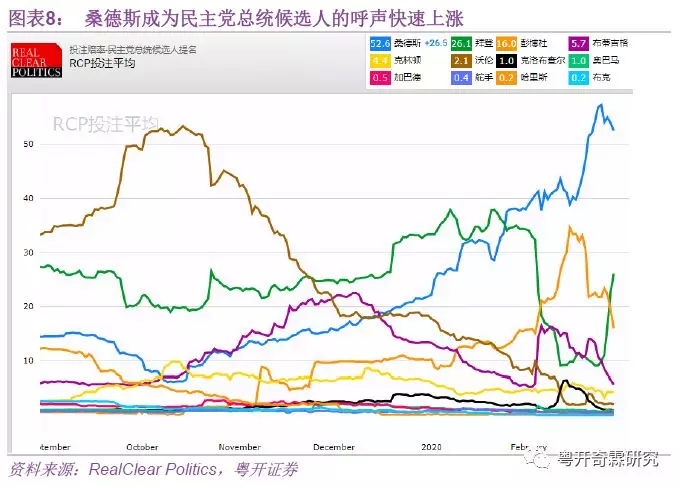

此外,还有一点值得注意的是,2020年是美国总统选举换任的关键年份。在全球蔓延前,由于前几年美国经济继续保持韧性,美股持续上涨,特朗普连任的筹码充分,有较大的概率连任,经济政策有望保持连续性。但它的出现,使美股在短短一周内跌去了13%,经济层面的政绩亮点可能会因此变得黯淡,连任的概率降低。

而相反,作为民主党,偏左翼的桑德斯的支持率与代表民主党竞选总统的呼声上涨。他的政策主张与特朗普有较大不同,他主张提高工人薪酬与全民医保,在此事件造成的恐慌下,这种政治口号无疑正中美国国内选民的诉求。

但对金融市场来说,桑德斯若当选,其主张将使原本已经处于悬崖边上的美国财政更难周旋,对于未来利用财政赤字修复经济变得不乐观。

在这种状况下,本来风险偏好被沉重打击的金融市场对未来变得更加悲观,风险资产(美股与原油)的跌幅进一步加大,黄金对衰退和通缩的担忧加深,回撤更大,受益的只有美债和非美避险货币(如日元)。

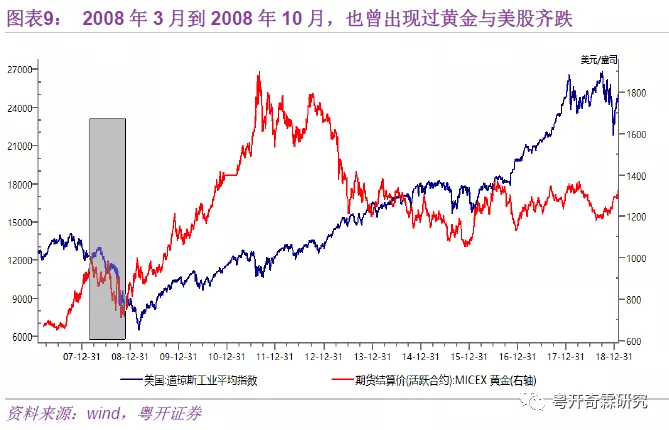

类似的情况在2007-2008年金融危机时也出现过。在2007年三季度到2008年一季度时,因为避险情绪,黄金大涨,美股大跌。但从2008年三月初开始,由于流动性危机,以及对金融危机进一步发酵可能造成经济大衰退的担忧,黄金开始见顶转跌,并一直持续到2008年10月份。

这一次,公共卫生事件会不会成为压倒全球经济的最后一根稻草,使全球经济再次进入衰退,还需要时间来检验。但现在黄金和风险资产齐跌,美债独涨,已经给了我们警示。面对公共卫生事件这样的不确定性事件,我们能做的是顺应趋势,边走边看,保持流动性,对未来可能出现的新变化与新消息,随机应变。(编辑:孟哲)