本文源自微信公众号“王涵论宏观”。

内容摘要

美债突破历史低点,全球市场避险情绪抬头。2月26日,10年期美债收益率一度下行至1.31%,突破历史低点。此外,主要经济体国债整体上行、各类大类资产波动率跳升、风险资产由涨转跌,体现全球市场迅速从“Risk-on”切换至“Risk-off”模式。这背后或体现市场对卫生事件全球发展不确定性的担忧。

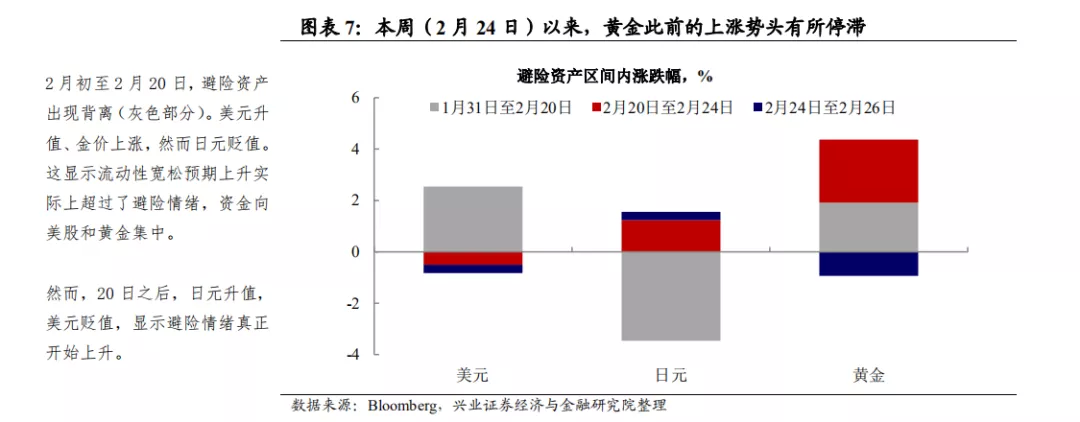

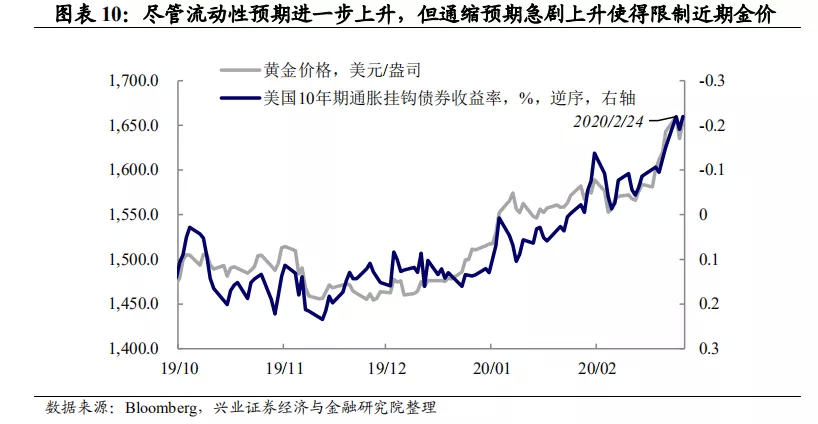

在流动性依然宽松的背景下,黄金涨势有所停滞,或体现通缩预期的上升。虽然全球避险情绪抬头,但黄金前期持续的上涨势头却有所停滞。一方面,这可能反映前期黄金多头持仓已较多。但另一方面,更重要的是,病毒全球发展不确定性上升后,通缩预期在近期出现急剧上升。尽管流动性预期仍然较高,但美国通胀预期在2月20日之后急剧下降,使得实际利率的下行放缓,这限制近期金价表现。

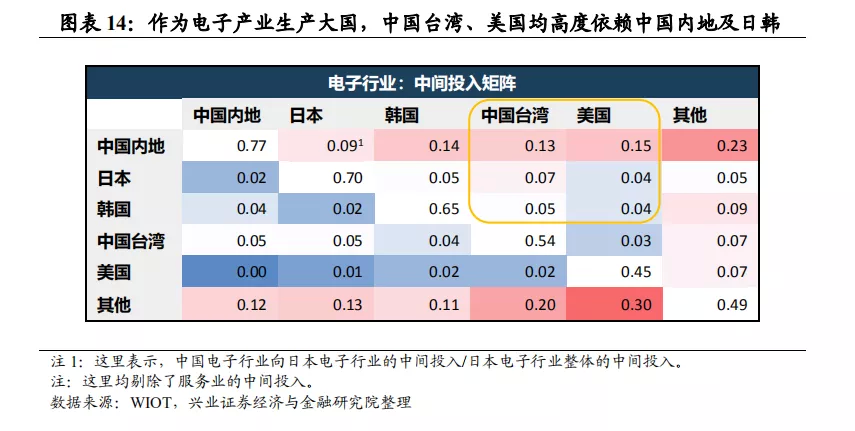

通缩预期上升的背后可能是市场开始担忧基本面的风险。一方面,海外确诊病例增加,使得全球服务业风险上升。另一方面,供应链的风险可能也正在上升,尤其是电子产业链。从全球投入产出表的角度来看,中国、日本、韩国三个经济体对其他经济体的电子产业中间投入占比超过20%。中国台湾、美国均高度依赖中国内地、日本、韩国的产业链。上周五公布的2月美国、日本制造业PMI初值均大幅下滑,可能也已经开始反映这一部分的影响。

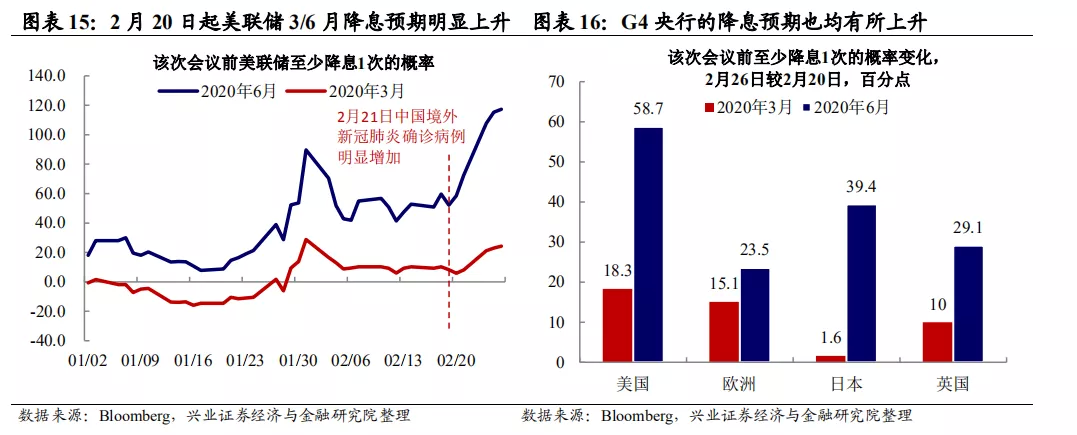

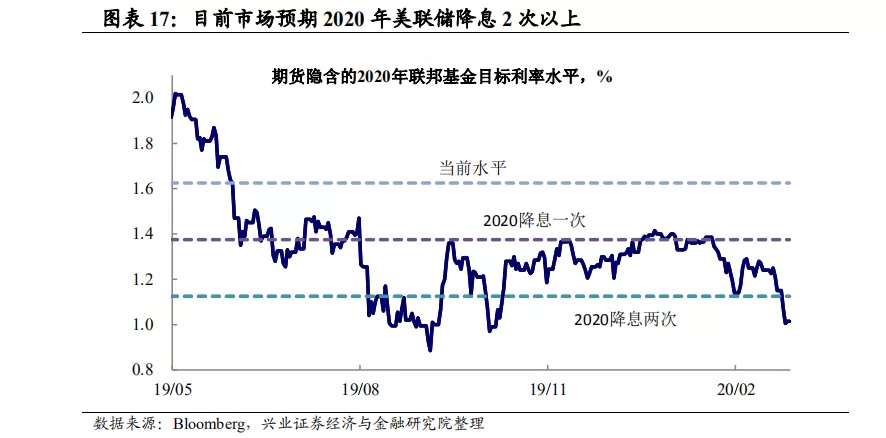

未来怎么看?此前全球风险偏好的上升,其一定程度上反映的是市场对于全球基本面的预期或“有底”,尽管短期来看将受冲击,但并不会影响中期趋势,这使得流动性宽松预期占主导,推动风险资产上涨。而当前随着除中国以外地区病例增加,全球基本面的预期可能仍存在较大不确定性。在此背景下,流动性宽松的预期已经大幅上升,或将可能倒逼海外央行宽松落地。目前市场预期美联储和日本央行至6月会议至少降息一次的概率已经分别达到100%和99%,预期欧央行和英国央行至6月会议至少降息一次的概率的都超过了60%。

风险提示:全球经济形势及金融市场变化超预期。

正文

美国10Y国债突破历史低点,风险偏好急剧扭转

全球市场避险情绪抬头,美债突破历史低点。当地时间2月24日,世界卫生组织(WHO)总干事Tedros在日内瓦新闻发布会表示“近期病毒在日本、韩国、意大利、伊朗等国家呈现激增态势”[1];当地时间2月24日,WHO联合考察组组长Aylward在北京新闻发布会表示“我们处于一个关键而危险的时刻,新型病原体有向全球蔓延的风险”[2]。根据WHO最新数据,目前在中国境外28个国家出现了2074例病例,其中23例死亡。

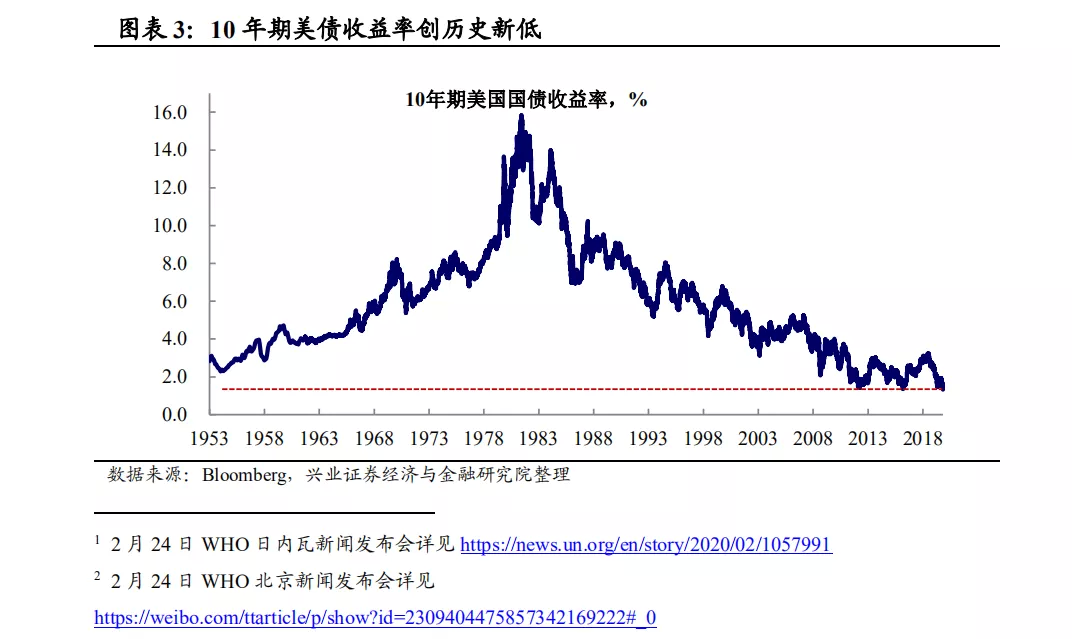

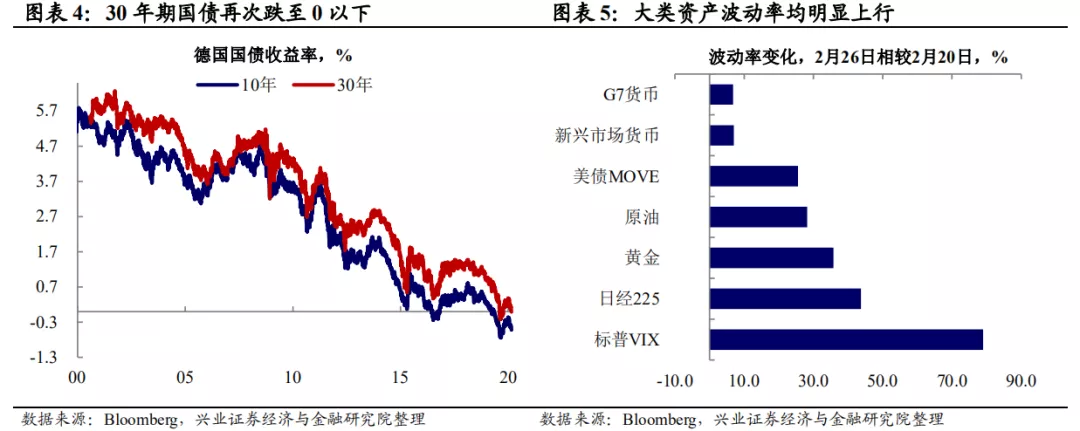

近期全球金融市场避险情绪明显上升:10年期美债收益率一度下行至1.31%,突破历史低点;30年期德债收益率再次跌至0以下,各类大类资产波动率均出现了明显的上行。

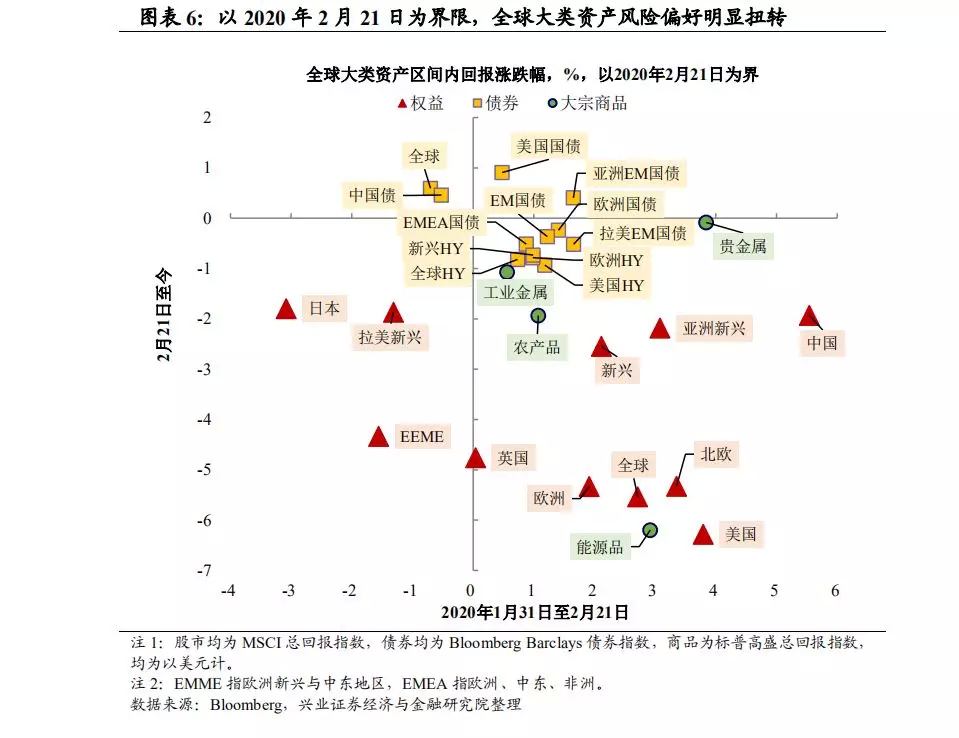

以2月21日为界限,全球大类资产迅速切换至“Risk-off”模式。从全球大类资产表现来看,2月21日以来全球市场迅速从“Risk-on”切换至“Risk-off”模式。除了前述国债等避险资产明显上行,权益资产、大宗商品和高收益债则整体下跌。其中,权益资产方面,除了日本、拉美新兴和EEME延续此前下跌态势,其他主要地区均由涨转跌,美国、欧洲、英国本周以来均跌去了2月前三周的涨幅。而原油在内的能源品也出现了明显的下跌。

流动性仍松,但黄金滞涨,可能反映通缩预期上升

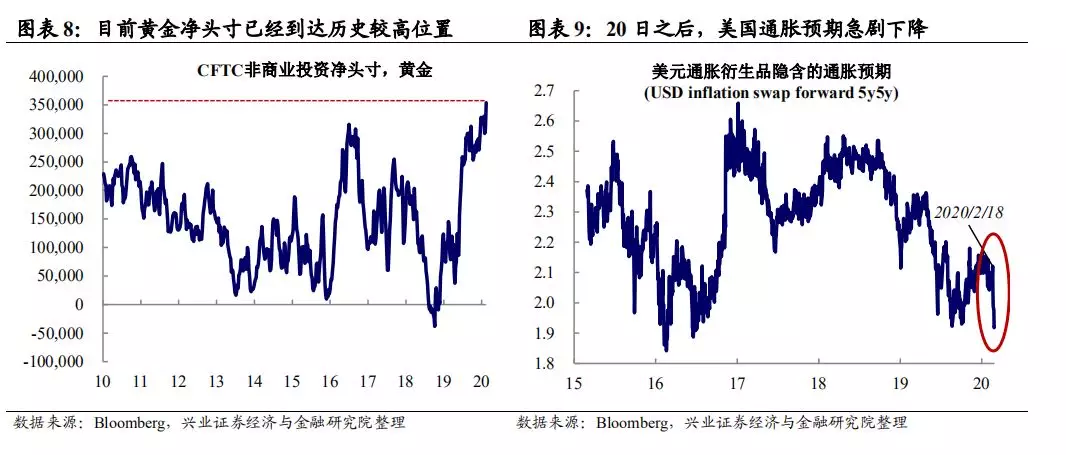

值得关注的是,避险资产的表现出现分化,黄金不涨反跌。值得注意的是,与年初以来流动性宽松推动风险和避险资产同涨的局面不同的是,近期避险情绪明显上升的背景下,避险资产的表现出现了一定的分化,尤其是黄金的前期的上涨势头似乎有所放缓。

黄金“涨不动”背后的逻辑或为通缩预期的上升。虽然全球避险情绪抬头,日元止跌回升,但黄金前期持续的上涨势头却有所停滞。一方面,这可能反映前期黄金多头持仓已较多,CFTC非商业净多头已至历史高点。但另一方面,我们认为,更重要的是,全球发展不确定性上升后,通缩预期在近期出现急剧上升。尽管流动性预期仍然较高,但美国通胀预期在2月20日之后急剧下降,使得实际利率的下行放缓。通缩预期的上升使得实物资产均面临压力,黄金滞涨,原油下跌。

通缩预期上升背后可能是市场开始担忧基本面的风险

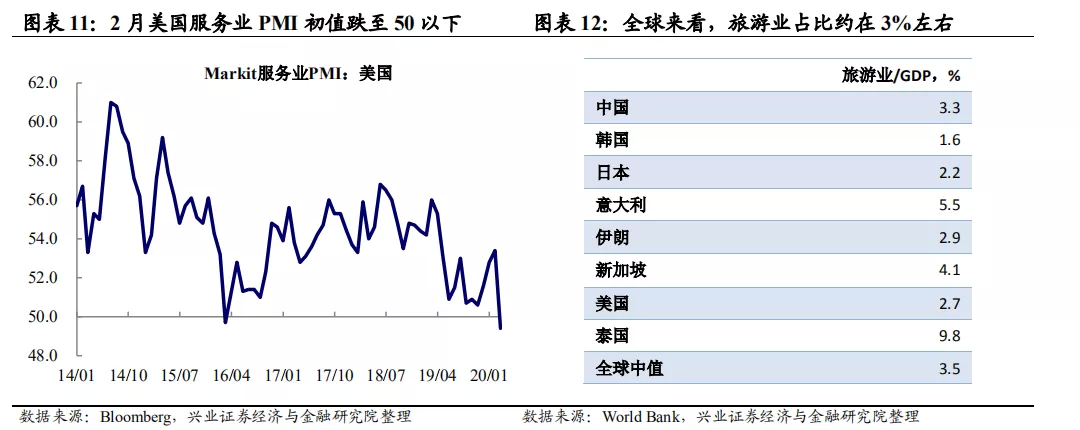

一方面,海外确诊病例增加,使得全球服务业风险上升。上周五公布的美国服务业PMI初值跌至50以下,显示美国服务业可能已开始受影响。而上周以来,海外确诊病例增加,可能也将使得后期跨境以及国内人流量有所下降,其可能直接影响全球生活性服务业,尤其是旅游业。从全球来看,各国旅游业占GDP的比重约3%左右。

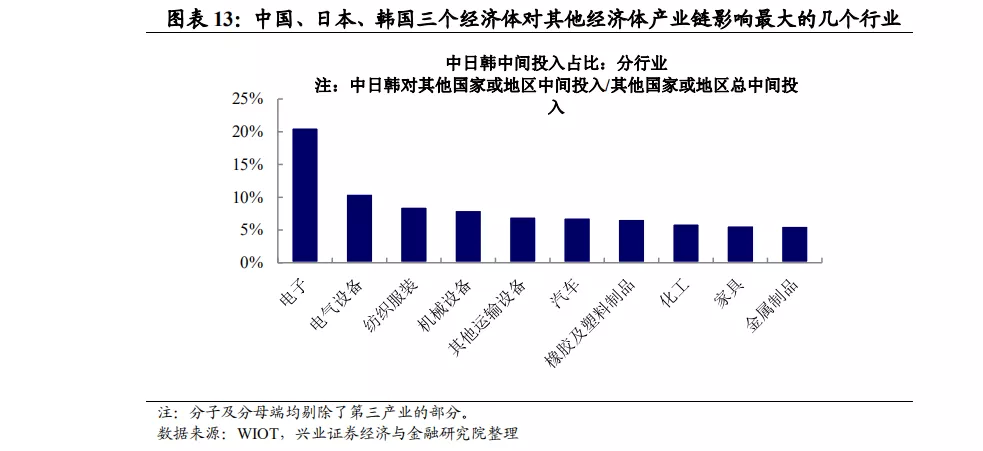

另一方面,供应链的风险可能也正在上升,尤其是电子产业链。我们在2019年中国经济年度报告《相似的通胀形势,不同的资产配置》中曾对全球产业链做过分析,全球已基本形成亚洲、北美、欧洲三个产业集群,这三个产业集群内部的依赖程度较高。但与此同时,这三个产业集群的重点产业也有所不同,如亚洲的地区是全球电子产业链的聚集地。随着日本、韩国确诊病例的增加,这意味着日本、韩国后续生产的不确定性正在上升。

从全球投入产出表的角度来看,中国、日本、韩国三个经济体对其他产业链的中间投入占比超过5%的行业超过10个,其中中日韩对其他经济体的电子产业中间投入占比超过20%。电子产业链内部分工细致,仅以电子行业的中间投入矩阵来看,中国台湾、美国均高度依赖中国内地、日本、韩国的产业链。上周五公布的2月美国、日本制造业PMI初值均大幅下滑,可能也已经开始反映这一部分的影响。

未来怎么看?

未来一段时间,全球经济基本面的预期可能仍然会与卫生事件演化高度相关。2月初至2月20日全球风险偏好的大幅上升,其背后一定程度上反映的是市场对于全球基本面的预期“有底”,尽管短期来看将受冲击,但并不会影响中期趋势,这使得流动性宽松预期占主导,推动风险资产上涨。而当前随着除中国以外地区确诊病例的增加,全球经济基本面的预期可能仍将在一段时间内仍存在较大不确定性。

与此同时,流动性宽松预期已大幅上升,或将倒逼海外央行宽松落地。需要注意的是,在对基本面担忧的同时,市场对流动性宽松的预期已经大幅上升。2月20日以来,市场对于G4央行在2020年6月前至少降息1次的预期大幅上升,目前市场预期美联储和日本央行至6月会议至少降息一次的概率已经分别达到100%和99%,预期欧央行和英国央行至6月会议至少降息一次的概率的都超过了60%。

风险提示:全球经济形势及金融市场变化超预期。

(编辑:宇硕)