本文来自微信公众号“剁椒娱投”,作者/蓝莲花。

26日,微博(WB.US)发布的财报,给了市场一个危险的预期——公共卫生事件让微博流量大涨,但Q1 的收入,预计下滑15%到20%。

公共卫生事件影响之下,整个中国广告行业都会存在下行趋势,微博只是其中一个缩影。

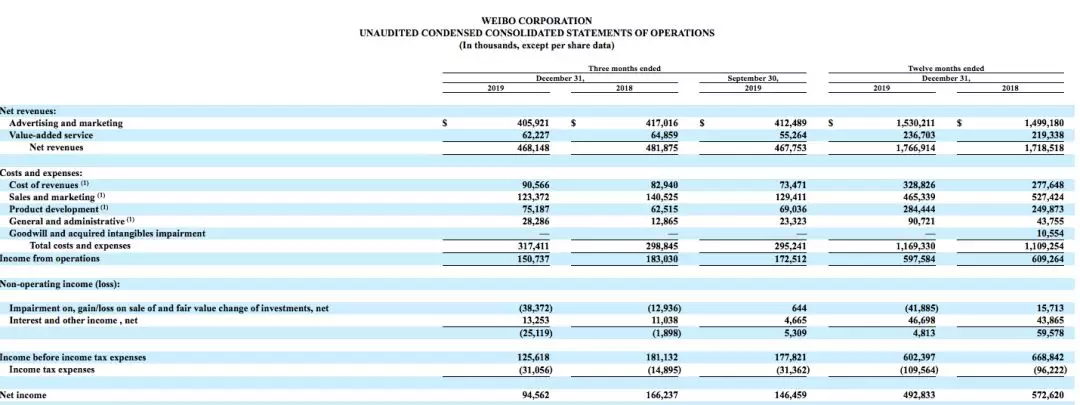

但如果我们看2019年Q4的数据,微博的收入和净利润,也已经开始同比双双下滑——Q4收入比去年同期减少3%,Q4净利润比去年同期减少42%。

这更是让市场嗅到了不安的信号。

财报数据公布后,在财经类社交媒体上,有人力挺微博,也有人打算清仓。微博的生与死,又一次成为一个热烈讨论的话题。

“微博不会死,只是没有收入增长空间了”;

“收入差是头条系的打击,完全不是用户的问题”;

“微博的价值无法取代,股价上涨是早晚的事儿”;

“微博上做点原创视频太难了,动不动就给你屏蔽,说你是广告,没有走微任务给微博分钱”……

这无疑是关于微博命运又一次的大讨论。事实上,微博广告收入下滑,此外,还有更深的症结。

一位MCN数据公司市场部负责人对娱乐资本论矩阵号剁椒娱投(ID:ylwanjia)表示,很少有追求转化率的广告主,会傻到去投微博的广告。微博数据水分大,已经是广告行业公开的秘密。

也许,重塑金主们的信心,才是微博解决营收下滑的当务之急。

流量增加,但收入锐减

首先应该看到,2020年Q1收入下滑,不是微博一家的问题,而是互联网广告行业面临的共同问题。今日发布财报的百度也预测称,Q1广告收入将同比下滑10%到18%

事实上,公共卫生事件给微博直接带来了流量的增长。

根据微博CEO王高飞在财报电话会中透露的信息,春节期间微博信息流的曝光量相比去年同比增长一倍,假期结束之后增长50%。其中,大量老用户回流,80后和70后用户数量增长明显。

然而,增长的这部分流量,并没有充分的转化成广告收入。

以微博最为擅长的娱乐营销为例,春节档电影的全部撤档,可能直接导致微博的广告损失。

国内一家影视营销公司老板告诉娱乐资本论矩阵号剁椒娱投(ID:ylwanjia),每年的春节,都是电影营销的热门档期,而微博是电影营销中的重要一环。一般会有跟微博做一个合作包,最高的费用500万,最少的也有100万左右,100万以下的,不叫广告,就是一般的商业合作。

“由于春节档竞争比较激烈,500万以上的合作估计就有两三部,其他影片与微博合作的平均营销费用应该超过300万。其中包括开屏、热搜,还有一些弹出的广告位。”

考虑到这些影片是上映前两三天才撤档的,影片的营销费用可能已经支付完成,待日后影片上映再与微博走合同。但如果这些影片一季度内无法上映,可能都无法计入微博Q1的收入。

更重要的是,日前线下公众场所暂时歇业,消费、旅游、餐饮等各行业均受到直接影响,而企业主对于市场前景的担忧,也会带来了广告预算的缩减。

“蜂群”事件影响犹在,广告主信心尚待恢复

事件总会过去,但影响微博商业化的因素,可能更为复杂。

在此次的讨论中,去年10月引发全网热议的“蜂群事件”,被再次提出。去年10月14日,淘宝店“e飞的世界”店主发文,控诉微博MCN蜂群文化收取其不菲的价格,产生高额视频观看数、评论后,却带来了商品零成交,以此认为该MCN机构存在严重的刷量造假问题。

微博认证大V龚文祥表示,蜂群微博数据作假事件后,很多人被普及了如何知道一个人的微博真实粉丝数(或活跃有价值的粉丝数),一个方法就是就是假装给他买粉丝头条,通过这个渠道,几乎可与看出博主的真实活跃粉丝多少(一般是总粉丝数的10%)。

在知乎上,“如何看待创业者揭露蜂群文化KOL微博刷量事件?”这个问题下,不少用户都提到,自己曾在微博上有过刷量的操作。

有用户表示,微博平台投入低,门槛低,数据高。大家心照不宣,但当有一个人站出来指责这个事情的时候,就有点尴尬了。

“各个平台都有数据造假,不是秘密,只不过微博上的数据水分有点太大了。微博上有认真做内容的流量大号,但更多是做营销的垃圾号,如果不会分别,别轻易投放,找个老手帮忙甄别一下。”这位知乎上的用户说。

刷量在品牌宣传中不会出问题,所有人皆大欢喜,但在电商合作中,最终的广告投放效果是看实际的转化率,实际产品购买量可以通过优惠券或者链接进行监测,如果投入产出比不高,广告主就不怎么信任平台了。

此外,受到抖音、快手、小红书、淘宝直播等平台崛起的影响,美妆类的大广告主们已逐渐转移了阵地。“现在,美妆类广告主的投放越来越倚重直播和短视频平台,而不是微博。”微博投资的某互联网公司前高管表示。

一些新兴的MCN机构,大部分阵地以抖音和快手为主。这两大平台占据主要的运营精力,微博的运营精力比较小,甚至有些MCN干脆不做微博的运营。

传微博将清理原有广告代理体系

2019年一季度,微博的营收也曾经出现过下滑。当时主要原因也是受整个大环境影响,比如中美贸易战,以及整体资本市场环境下行等。

2020年,整体经济下行的趋势可能还会继续,而各家品牌广告预算也要“省着点花”。

通常情况下,资金减少,一家公司的营销支出是最先被削减的部分,更加追求性价比。此时,微博面临着跟抖音、快手等平台直接争抢有限广告存量的局面。

2019年,微博的营收增长几乎停滞,只有3%,主要原因是广告营收增长放缓。一方面是广告主在收缩预算;另一方面,抖音快手等短视频平台流量快速增长,分流了广告主的投放预算。

微博在流量上依然拥有优势,但广告主的投放还要看产品的用户时长。而微博的用户时长,与抖音快手相比,并不在一个量级上。

而从微博自身来看,它的流量更像一个社交门户网站,或者说一个综合性的论坛,一个公共话题能够快速获得转发和传播,与抖音快手相比,

雪球上有投资者透露,微博要在广告代理端做一次清理,简单来说,就是要把大量附身于其的第三方广告机构全部正规军化,这些地方的广告代理机构为微博曾经立下汗马功劳,但也阻碍了微博的进一步发展,很多人诟病微博垃圾广告,很多程度上市因为微博混乱的地方广告代理造成的。

那么微博会怎么改呢?类似字节跳动一样,库存段全部放在巨量引擎上,不仅自己产品用这个平台,别家也能接进来。

在这位投资者看来,广告销售领域的改进,或许有助于提升微博整体的CPM,从而改善微博的商业化能力。

“移动互联网发展到现在,一定要切换你看公司成长的方式了,大跃进越来越少,细节提升带来的改变会越来越受到关注。”这位投资人称:“我是抱着捡烟蒂的心态,在财报发布后每股37美金的时间点,买入了微博。”(编辑:孟哲)