本文来自微信公众号“医心医意要健康”,文中观点不代表智通财经观点。

事件:

中国生物制药(01177)附属公司正大天晴开发的治疗支气管哮喘药物“吸入用布地奈德混悬液”(商品名称:天晴速畅),已获中国国家药品监督管理局颁发药品注册批件。该产品是国内首仿获批,视同通过仿制药质量和疗效一致性评价。

点评:

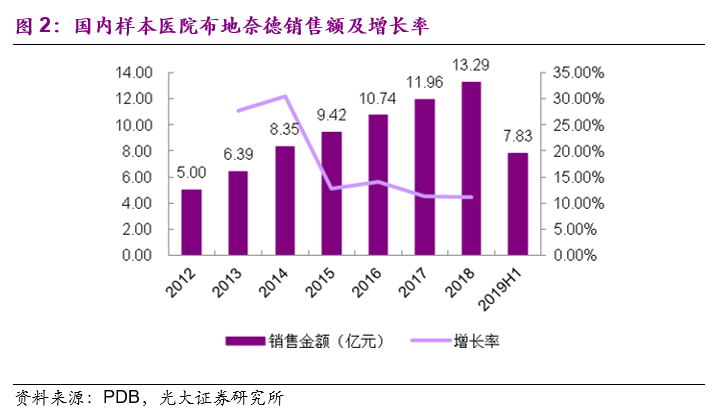

哮喘一线用药布地奈德混悬液获批,吸入制剂龙头有望在该领域崛起。皮质激素类药物是预防和治疗各类哮喘的一线用药,目前国内已上市的布地奈德品种主要吸入用布地奈德混悬液(普米克令舒)。根据PDB,2018年样本医院销售额为13.29亿元(12~18CAGR为17.7%)。但吸入制剂为药械一体化制剂,仿制壁垒极高,公司此次作为首仿获批,有望打破该领域跨国药企垄断地位,考虑到国产品种上市后用药渗透率提升,峰值销售有望接近20亿元。此外,呼吸科现有产品塞托溴按粉雾剂竞争格局良好,管线中布局有沙美特罗替卡松粉吸入剂等重磅品种,梯队有序。

抗肿瘤线快速增长、肝病与镇痛产品增长疲软。公司抗肿瘤产品收入快速增长,2019年前三季度已达42亿元(+83.3%),占收入21.8%。安罗替尼全年收入有望接近30亿元,随着谈判进入医保乙类目录、更多适应症获批,将成为公司抗肿瘤条线最重磅品种及最大单品。2019年前三季度肝病产品实现收入49.7亿元(-0.7%);镇痛产品实现收入16.5亿元(+0.8%),其中氟比洛芬酯注射液凯纷收入9.2亿元(-33.3%),增长乏力,集采产品受带量采购扩面的影响仍在,但收入占比已随新产品上市大幅下降。

研发标杆,进入新一轮收获期。公司是国内医药行业研发标杆,2019年前三季度研发投入就达到20.5亿元(+20.4%),占总收入10.6%。在研产品471件(约有40个处于报产阶段,PD-1单抗、阿达木单抗、重组凝血八因子等重磅大品种有望于19~20年上市)。公司创仿并重的战略成效显著,潜力品种众多,预计未来两年每年有望上市超10个新产品。

盈利预测与投资评级:

维持“买入”评级。公司当前新产品占收入比重达20.6%,研发稳步推进,后续新产品上市梯队有序,维持公司19-21年的EPS预测分别为0.26/0.29/0.33元,同比增长-64.1%/12.7%/13.8%。公司质地优秀,是国内医药行业研发标杆,研发进入新一轮收获期,维持“买入”评级。

风险提示:药品带量采购风险,招标价格压力,审批政策风险。

附录:

2018年国内样本医院布地奈德销售额为13.29亿元,按5倍放大假设2018年实际销售额为66.45亿元。

关键假设:

1)考虑到其使用方法为一次0.5~1mg,一天二次,普米克令舒2ml:1mg剂量价格为15.91元/支,我们假设长期使用的患者年治疗费用为8710元。考虑到依从性,假设30%的患者坚持长期用药,70%的患者按30%比例周期用药,则平均年治疗费用为4442元。

2)国内哮喘患者人群按4570万人计算,按当前销售额,目前布地奈德在国内哮喘患者人群中用药率仅为11.37%(用药人数/知晓人数)。

3)假设仿制药上市达峰时价格下降70%,患者诊断率达到58%,中性情况下用药率提升至22.73%,则整体市场有望达到 80亿元人民币。

假设公司产品上市后稳态有望占据25%市场份额,则有望达到20亿元销售峰值。

(编辑:李国坚)