本文来自“ 轻饮可乐 ”

投资要点:

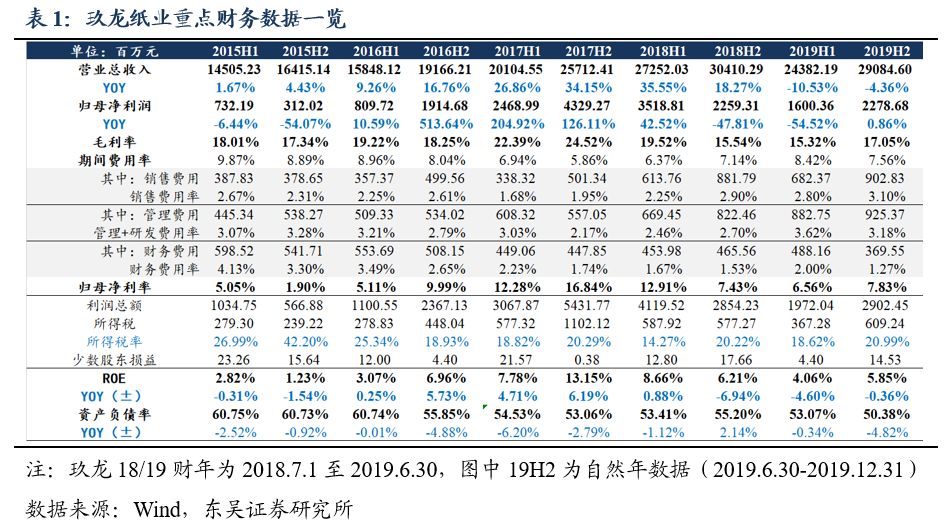

玖龙纸业(02689)公告19/20财年中期业绩:期内实现营业收入288.36亿元(-4.92%),归母利润22.79亿元(+0.86%),剔除汇兑亏损1.28亿后归母利润24.06亿(较去年剔除汇兑的净利润同比下滑2.09%)。期内公司实现销量850万吨,较去年同期增长100万吨,剔除汇兑亏损后的吨净利约268元(-18.19%),环比上半年企稳略升。

销量稳定增长,收入同比下降:由于19H2主要纸种包装纸的价格同比略低(箱板/瓦楞同比-18.1%/-21.7%),公司造纸业务实现销售额287.39亿元(同比-4.95%)。其中,细分纸种包装纸、文化纸、高价特种纸分别实现销售额248.91亿(-4.92%)、33.88亿(-4.31%)、4.60亿(-15.58%)亿。期内公司实现销量约850万吨,较去年同期增长100万吨(+13.3%)。

19Q3低点确认,19Q4单位盈利边际修复:(1)受到贸易及宏观经济的影响,箱板/瓦楞纸价从18H2开始下滑,至19Q3的单吨价格跌至3907/3246元(较去年同期-24.84%/-29.40%),对应行业盈利触底(箱板/瓦楞毛利率22.48%/10.36%);19Q4箱板/瓦楞价格随着产能进一步出清、供需格局向好,逐渐升至4075 /3384元(较Q3环比上升4.29%、4.27%),对应行业盈利修复(箱板/瓦楞毛利率27.3%/13.21%)

(2)虽然单位盈利边际企稳,公司19H2剔除汇兑的单吨利润达到268元/吨,较18H2(剔除汇兑的单吨利润328元/吨)同比下滑,预期是由于纸价走低、低成本原料比例缩减所致;(3)此外由于人民币贬值,公司期内经营及融资汇兑亏损(税后)1.28亿。

公共卫生事件短期拖累现全年低点,关税取消利好盈利:(1)短期受到影响,废纸系纸种的生产原料国废的回收供应受到制约,叠加包企复工率逐渐提升,近期部分废纸系纸种落地提价200元/吨,但考虑产量受限20Q1的生产经营仍受一定影响;(2)2020年2月18日及21日国务院公告部分美国商品的进口关税拟被取消,其中包含废纸(加征税率为25%)、再生浆(加征税率为20%),考虑2020年公司从美进口废纸及再生浆,我们判断原料成本税额节约有望达到5.64亿元,利好盈利弹性。

浆纸产能持续扩张,产业链一体化有序推进:截至2019年底,公司合计拥有纸、浆产能约1732万吨(其中箱板纸905万吨、瓦楞纸340万吨、白板纸260万吨、文化用纸110万吨、特种纸23万吨、再生浆69万吨、木浆16万吨),其中四家美国浆纸厂年产能约为130万吨,下游包装厂总设计年产能10亿平方米。公司计划20年新增110万吨箱板(河北50万吨+东莞60万吨20Q1投产)、58万吨再生浆及木浆产能,21年新增55万吨箱板纸(马来西亚)、17.5万吨再生浆及木浆产能,进一步巩固公司销量增长以及上游原料布局。

毛利率小幅上行,管理费用增加较多:期内公司毛利率同比增长1.4pct至17.1%,主要系期内原材料废纸价格跌幅大于原纸价格。期内三费率合计7.56%(+0.42pct),其中销售费用率3.1 %(+0.2 pct),主要系国内分销渠道覆盖范围扩大;管理费用率3.18 %(+0.48pct),主因各基地将推出新纸机、扩大研发规模;财务费用率1.27%(-0.27pct),主要系公司贷款规模减小所致。期内汇兑亏损1.33亿元(同比减少0.77亿)。综合来看,公司归母净利率由去年同期7.43%小幅上行至7.83%。

Q4出货较多、周转能力向好,经营性现金流大幅增长:期末公司资产负债率为50.38%,较去年同期下滑4.82pct。期末公司账上应收款项合计75.71亿元,较期初增加2.14亿元,应收账款周转天数同比下降9.29天至27.14天;账上存货46.39亿,较期初减少29.7亿元,预计系Q4纸价上行公司出货较多所致,存货周转天数同比下降4.61天至46.09天;账上应付账款及票据60.85亿元,较期初增加4.99亿元。期内公司经营性现金流量净额71.77亿元(同比+50.27%),表现亮眼。

坚定看好废纸系逻辑旺季兑现,建议布局:公司现有浆纸总产能超过1730万吨,是我国最大的综合纸企龙头。中期来看,我们坚定看好下半年废纸系逻辑随着纤维缺口扩大、从而带来行业格局优化,预期废纸系纸种价格旺季具有向上弹性、带动公司盈利边际上行。长期来看,公司始终聚焦传统包装纸稳健扩张的同时,通过纸浆外延和扩建、并购下游包企进一步实现全产业链布局,产业链低位持续夯实。

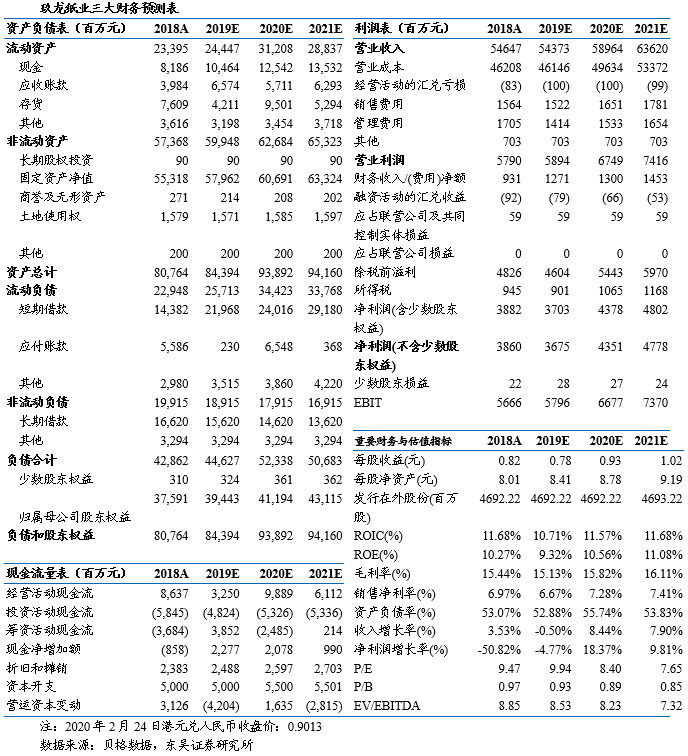

盈利预测与投资评级:预计公司19-21财年实现营业收入543.73 /589.64 /636.2亿(-0.5% /+8.44% /+7.9%),归母净利36.75 /43.51 /47.78亿(-4.77% /+18.37% /+9.81%),对应PE为9.94X /8.40X /7.65X,考虑到公司20财年盈利具有较大的向上弹性且目前估值显著偏低,上调至“买入”评级!

风险提示:原材料价格大幅波动,环保力度加大。

(编辑:彭谢辉)