近日来,受原纸市场全面涨价影响,港股纸业板块个股普遍上涨,其中包装纸龙头玖龙纸业(02689)股价在七个交易日内涨幅超过15%,以周线看成交量明显放大,如今这家公司也向市场提交了中期成绩单。

智通财经APP了解到,2月24日,玖龙纸业发布220财年中期业绩,收入288.36亿元,同比下滑5%,毛利润49.18亿元,同比增长3.4%,股东净利润22.79亿元,同比增长0.5%,毛利率和净利率分别为17.1%和7.9%,同比分别增加1.4个及0.8个百分点。此外,该公司拟派发中期股息每股人民币10分钱。

受到业绩信息影响,次日该公司股价领涨纸业板块,收盘录得涨幅3.36%。在估值上,目前玖龙纸业PB为1倍,PE(TTM)为9倍,两个估值指标均比港股纸业板块整体估值要高一些,那么,该公司是否有投资机会呢?

价格敏感性高

玖龙纸业主要从事生产包装纸、文化用纸、高价特种纸及浆产品,其中核心收入来源于包装纸产品,包括卡纸、高强瓦楞芯纸及涂布灰底白板纸,2020上半财年该产品收入贡献86.3%,其余产品收入贡献13.7%。

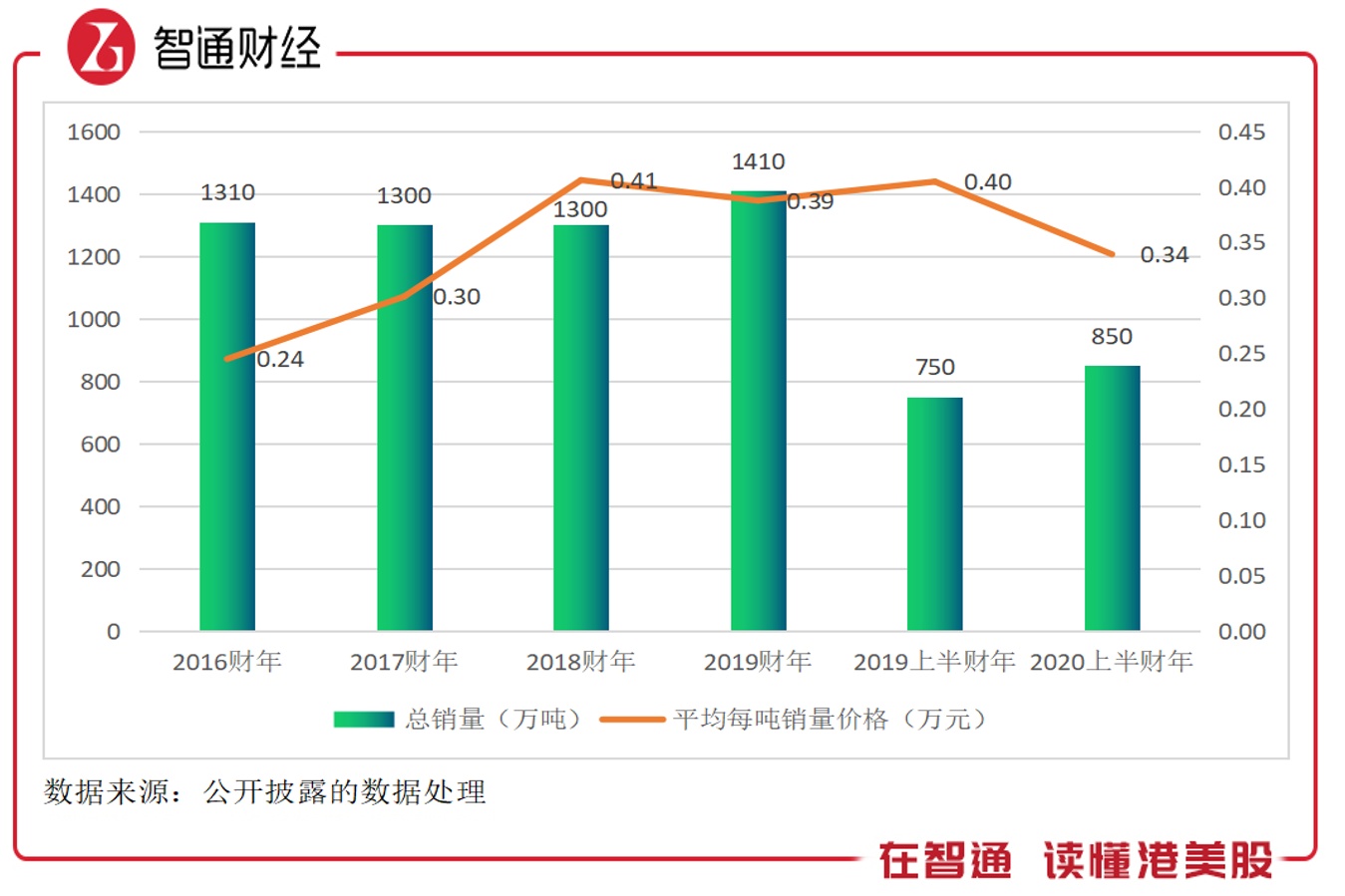

截止2019年12月31日,该公司四种产品总设计产能合共1730万吨,同比增加13.07%。其中卡纸、高强瓦楞芯纸、涂布灰底白板纸、文化用纸、高价特种纸及浆产品分别为910万吨、340万吨、260万吨、110万吨及110万吨,同比分别增长19.74%、0%、0%、0%和83.3%。此外,该公司在美国四家浆纸厂年产能为130万吨,同比保持不变。

如果单看产能,该公司这几年的设计总产能都有增加,但收入并没有同步,于2019财年结束了连续两年的双位数增长 ,仅为单位数增长水平,2020上半财年收入录得下滑。究其原因,核心主要是产品价格下降导致收入下滑。

2020上半财年,玖龙纸业产品销量850万吨,同比增长13.33%,而总收入下跌5%,主要为平均每吨产品价格0.34万元,同比下降15%。从往年看,该公司产品销量整体还是保持增长的,但价格对收入的敏感性比较大,2017/2018财年收入增长受惠于产品价格上涨,2019财年后价格下跌影响到了收入增长的持续性。

产品价格主要为需求决定,但可以发现,该公司设计产能增加的主要为卡纸和纸浆产品,期间在沈阳及泉州共新增95万吨卡纸年产能,在马来西亚新设据点,增加48万吨年产能之再生浆,这在一定程度上也影响到产品整体的组合价格。

此外,该公司也积极扩产,根据披露,计划于2020年第一季度,于河北及东莞分别增加50万吨及60万吨包装纸年产能,并于2021年年底前在马来西亚增加55万吨包装纸年产能。增产计划,再加上业绩对价格敏感性大,近期原纸价格普涨信号带来业绩利好,公司股价也应声上涨。

从业务上看,2020上半财年,包装纸、文化用纸、高价特种纸以及木浆产品收入均出现不同程度的下滑,收入贡献分别为86.3%、11.8%、1.6%及0.3%。不过若将时间拨回至2019财年,该公司的文化用纸及高价特种纸收入增长表现还是不错的,分别录得增长139.5%和197.9%。

玖龙纸业产品产能结构以及收入结构的变化,除了对业绩影响外,对整体的盈利水平也带来了一定的影响。

运营效率提升

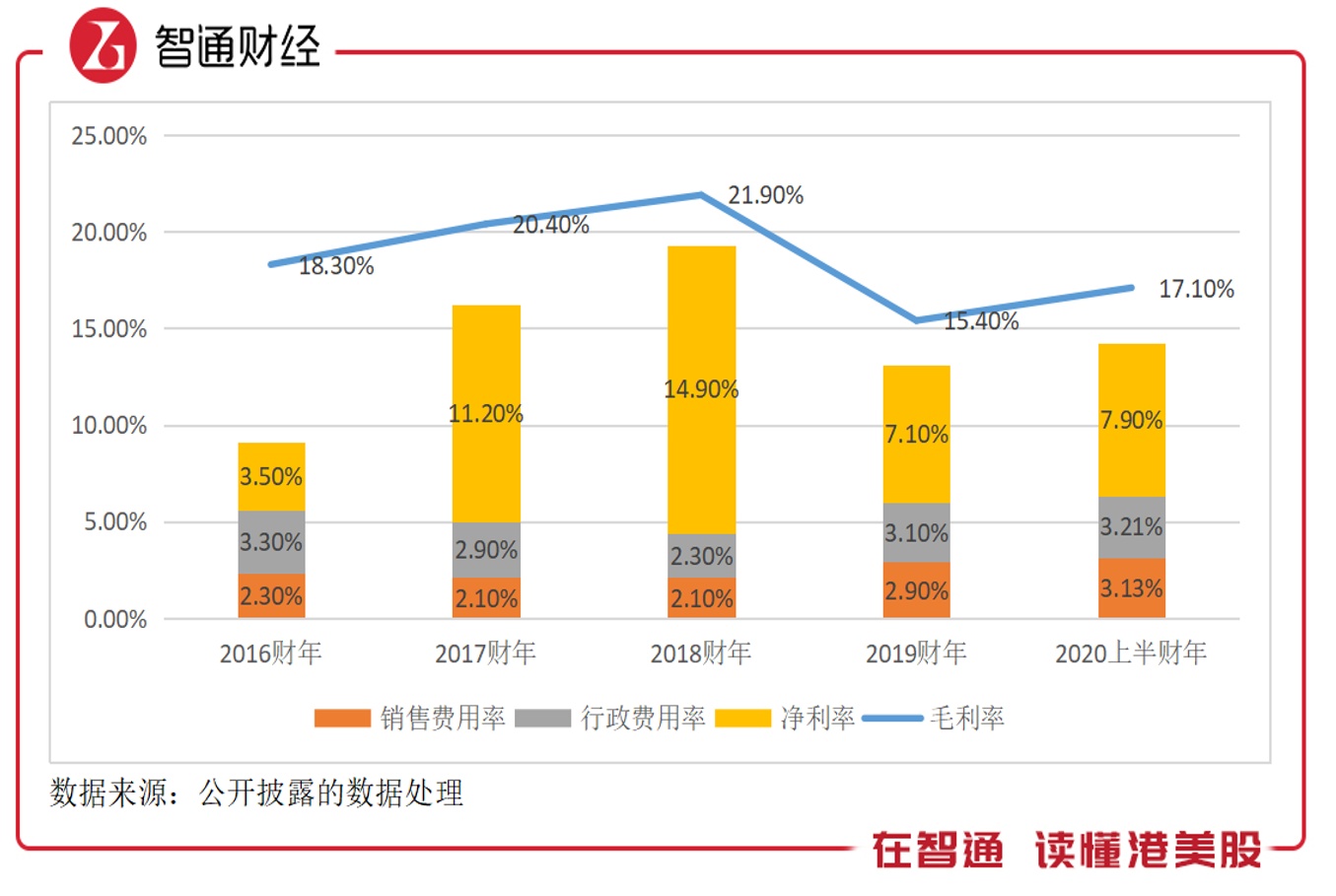

2020上半财年,玖龙纸业的毛利率为17.1%,比2019财年增加1.7个百分点,股东净利率7.9%,比2019财年增加0.8个百分点,盈利水平看似有所提升,但从往年看,仍处于低位,相比于2018财年,毛利率低4.8个百分点,股东净利率低7个百分点。

且相比于同行,该公司的盈利水平要低一些,比如2019年上半年,理文造纸(02314)毛利率为18.05%,净利率为12.98%,晨鸣纸业(01812)毛利率为26.93%,净利率为3.82%(主要为管理费增加及资产减值影响,2018年同期为11.5%)。

玖龙纸业的费用率有提升的趋势,2020上半财年,销售费用率及管理费用率分别为3.13%和3.21%,均比过去三年要高一些,财务费用率1.85%,同比下降0.38个百分点,整体期间费用率为8.19%,从往年看整体变动不大。该公司费用率控制还算可以,净利率主要跟随着毛利率波动。

此外,2020上半财年,该公司运营效率有所提升,录得经营现金流净额71.77亿元,同比增长50.3%,主要为存货清理影响。该公司期内存货较2019年6月份减少了30.76亿元,减少比率40%,存货周转天数70.8天,同比下降了27.7天。此外,期内应收周转天数59.64天,同比减少3.1天。

行业及政策机会

玖龙纸业的基本面保持良好,主要为产能和销量均持续提升,业绩受价格波动影响较大,另外,从2020上半财年看,该公司盈利水平有所提升,但整体依然处于历史底部,且目前低于同行水平,有一定的提升空间,该公司整体费用控制较为稳定。

值得一提的是,纸业板块行业和政策机会还是存在的,中国造纸工业2018年总收入规模为8152亿元,2005年以来复合增长率9.36%。近几年增长放缓,主要为2018年国际贸易问题持续影响导致外需减少,不过从长期市场潜力来看,我国人均纸制品消费量与全球发达国家主要地区有较大差距,未来增量空间仍很大。

纸业板块主要受环保政策影响,近年来进口废纸浆总量和占比均逐年下降,这给国内纸业挤出来了更多的内需市场,同时也意味着此前随着中国制造业崛起并加入全球贸易而形成的全球纸纤维循环体系发生改变,或将深刻影响我国造纸工业以及全球上下游的产业格局,玖龙纸业为行业龙头或最先受益。

综上看来,玖龙纸业基本面稳健,产能扩张策略有序进行,2020年原纸价格回升,或将带动下半财年业绩恢复性增长,其毛利率处于低位,价格回升有助于提升其2020整个财年的毛利率水平。此外,造纸行业存在较大的市场及政策机会,玖龙纸业作为行业龙头,投资者可持续关注。