在创业板气势如虹,两年股价涨两倍,从2.3港元涨到超过7港元,转主板后却像装上了心电图,两年后股价反而跌去20%,新意网集团(01686)的遭遇令人叹息。

行情来源:智通财经

智通财经APP观察到,上周新意网集团股价震荡下行,21日当天也是勉强红盘,而当日盘后新意网集团便公布了截至2019年12月31日六个月的中期业绩,收入同增12.4%,净利润微跌0.4%,令本就不强势的股价蒙上阴影。果不其然,本周24日开盘后股价单边下行,截至收盘跌去3.55%,报5.15港元,成交量116万股。

虽然股价下跌,但是成交量并没有明显放大,说明并没有造成恐慌性出逃,且从过去一年的股价看目前再次跌到有较强支撑的位置,那么新意网集团有关注价值吗?

砍掉投资物业,聚焦数据中心

智通财经APP了解到,新意网集团于2000年1月25日成立,属新鸿基地产的间接全资附属公司,并成为新鸿基地产集团若干信息科技基建及互联网服务业务的控股公司,主要从事三大业务,提供数据中心、设施管理及增值服务,系统安装及保养服务,以及租赁投资物业,同年3月17日在港股创业板上市。

2017年,新意网集团已经发展成为香港的数据中心主要运营商,由于经常性收益良好,就股东溢利而言,管理层认为已经达到了主板上市要求,于是申请转主板。2018年1月12日转主板申请通过,2018年1月19日成为创业板最后一个交易日,1月22日在主板开始买卖。不过此后便上演了前文的一幕,股价由长牛变成了过山车。

公司还是原来的公司,只不过更换了一个交易代码而已。具体到业务层面其三个业务的比重并不均等,从收入贡献上看,一直到最新一期业绩,数据中心业务都是核心业务,主要通过附属公司互联优势有限公司运营,提供由标准架至客户自订设施的全面设施管理服务,例如电力供应、24小时监察运营服务、数据中心安装保养及高速互联网连接。

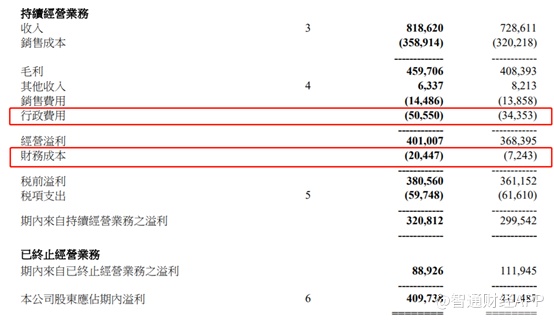

中期业绩显示,期内公司实现收入8.19亿港元,同比增长12.4%,毛利为4.60亿港元,同比增长12.6%,股东应占溢利为4.10亿港元,同比下降0.4%。

具体到各分部业绩,按照持续经营业务看,数据中心及资讯科技设施实现收入7.29亿港元,收入贡献比89%,2018年同期为88.5%,系统安装及保养服务收入8932万港元,收入占比11%,2018年同期为11.5%。

值得一提的是,2019年中期集团“砍去了”投资物业业务没有收入,2018年中期集团物业租金实现收入3140万港元,以此测算数据中心和系统安保服务收入占比分别为84.7%及11%。

据业绩公告显示,2019年11月,新意网与新鸿基地产完成关联交易,其中新意网收购一间持有数据中心设施MEGA Two的公司,并且出售了集团两间持有创纪之城一期及柯达大厦二期物业的公司,出售物业公司后终止了投资物业相关业务,进一步聚焦于数据中心业务。

盈利能力方面,集团毛利率并无大的波动,毛利率56.16%相比上年同期57.24%稍有下降。不过因为行政费用大幅增加47%,财务成本更是涨至原来的2.8倍,从而导致净利润稍有下滑。智通财经APP了解到,这与期内收购业务有关,而财务成本出现大幅波动主要是因为折旧费用同比增加67%,同时因为贷款增加导致利息增加所致。

单看经营利润期内同比增长7%,表明公司经营活动可持续,若撇去折旧费用的影响,可能净利润表现会比现在好一些,但是与贷款相关的负债问题,却也不能忽略。

负债比率220%,22亿短债燃眉之急何解?

智通财经APP观察到,截至2019年12月31日,新意网持有现金约4.9亿港元,而银行贷款和股东贷款分别为58.3亿港元及33亿港元,其中股东贷款是新鸿基地产提供的无抵押6年定期贷款,算是作为股东给的“好处”。

但是期内公司因支出较多从而产生了大量贷款。收购MEGA Two之后,公司形成了连接大陆的MEGA Two、专属旗舰设施MEGA Plus、亚洲网络连接枢纽MEGA-i的阵营。除了收购新项目,还进行了原有项目设施的改造。同时还发展了两个新用地项目。

为了支付这些资本开支,期内总贷款上升10.8亿港元至91.3亿港元。若以净贷款(总贷款-银行结余)比股东权益计算,其负债比率达到220%,即便撇去长期无抵押股东贷款,其负债比率仍然达到136%,而2019年6月30日该数据为103%,负债比率大幅上升增加了资金风险。

即便撇去长期无抵押股东贷款,其银行贷款总额仍然达到58.3亿港元,其中一年内的短期贷款达到21.8亿港元,远远超过公司在手现金及经营溢利之和。不过据公告显示,新意网已经通过再融资短期银行借款的方式获得5年期融资30亿港元,并偿还了一年内的短期银行借款。

通过循环贷款的方式解了燃眉之急,若无变故近几年可保无虞,不过远虑未除,其高负债比率的现状并无实际改变,风险依然存在,投资仍需谨慎。