本文来自思宇智库。

前言

Stryker(SYK.US)2019财报新鲜出炉,其第四季度营收的强劲增长为2019年画上了一个圆满的句号,也使得Stryker在美国500强排名中从240上升到233位。史赛克能够拥有如此惊人的发展速度,Mako机器人功不可没,五大骨科巨头或将重新排序。

一、Stryker发展历程:从技术大头到收购狂魔

Stryker公司是全球最大的骨科及医疗科技公司之一,总部设于美国密歇根州的克拉马苏市,在全球有14个生产研发及销售分部,产品涉及关节置换、创伤、颅面、脊柱、手术设备、神经外科、耳鼻喉、介入性疼痛管理、微创手术、导航手术、急救推床等。2018年Stryker在全球骨科领域排名第三。与许多美国本土老牌医械巨头相似,Stryker也是走前期研发后期并购的路子,频繁且成功的并购成为Stryker走向发展壮大的关键。具体过程大致可以分为四个阶段,每个阶段的业务重点与公司的发展目标息息相关:

先期(1947-1979)公司创立期:

Stryker发现骨科器械市场商机并开始进行研发,不断提升骨锯、病床等核心产品的水平,推出垄断性、唯一性产品,提高核心竞争力。

1941年 密歇根州的Dr. Homer Stryker 在治疗病人的过程中发现市场上已有的骨科器械无法满足某些手术的需求,开始自行设计手术器械。

1946年,前身Orthopedic Frame Company成立,主要销售其自行研发的骨锯与病床。

1964年,该公司正式更名为Stryker。

前期(1979-1997)上市巩固期:

在NASDAQ上市进入资本市场,通过适当并购,搭建公司围绕骨科发展的框架,同时将业务适当外扩,为后面的快速发展打下坚实基础。

1979年通过IPO在NASDAQ上市,同年收购Osteonics公司,进入关节骨科植入领域;

1980年业务进行分组,形成三条产品线:Medical (病床担架业务)、Surgical (骨锯等手术器械)、以及Osteonic(骨科植入物);

1981年收购SynOptics公司,开始进入内窥镜领域,随后几年迅速推出领先的内窥镜产品;

1985年开发出骨形态发生蛋白(OP-1);

1991-1997年陆续推出EndoSuite手术室、MPS3000手术床、救护车担架等重量级外科手术类产品;

1992年收购DIMSA公司,进入脊柱固定领域;

1996年收购Osteo公司,进入创伤领域。

中期(1997-2012)快速扩张期:

1997年Stryker在NYSE(纽交所)上市,获得充足资金后开始进行了一系列的重大收购,吸收外来技术,迅速占领和扩张公司主流业务市场。

1998年以16.5亿美金完成了对Howmedica(制药巨头辉瑞(PEE.US)公司的骨科业务部)的收购,进入希腊与意大利市场,并一跃成为当时骨科领域最大的玩家,跻身世界医疗巨头行列;

2000年收购Image Guided Technologies,进入手术导航领域;

2001-2003年通过Pain Pump产品进入疼痛管理领域;通过Neptune Waste Management System进入医疗废弃物管理领域;通过Knee1.0开拓无影像骨科开放性手术导航系统,并且正式开始手术室无菌灯等医用照明设备生产;

2003年收购Dekompressor,进入疼痛介入治疗设备领域;

2005年收购eTrauma公司,进入数字成像领域;

2010年以15亿美元收购波士顿医疗公司神经血管部门;

2011年收购微创神经外科公司Concentric Medical和脑动脉支架公司SurpassMedical Ltd,扩展其神经外科业务;

现期(2013-至今)业务巩固期:

Stryker对MAKO 的收购使公司进入新的阶段,收购规模更大次数更多,同时注重具有良好发展前景的新增长点,并继续通过收购丰富产品线,完善细分市场,巩固其在相关领域的霸主地位。

2013年以14亿美元收购手术机器人公司Mako,成为Stryker最为成功的收购;同年以7.64亿美元收购创生医疗,开拓中国市场;

2014年收购Pivot Medical, Inc;

2016年收购植入物公司Stanmore Implants Worldwide Ltd;

2018年收购了K2M集团,巩固了在复杂和微创领域的脊椎产品;

2019年以5亿美元收购Mobius 以及Cardan Robotic,进行脊柱外科手术机器人的布局;19年3月以2.2亿美元收购了以色列的骨科手术器械公司OrthoSpace;11月以47亿美元收购Wright Medical Group,填补肩部手术领域空白,成为公司历史上最大金额的收购。

二、Stryker三大产品线:各具特色,持续扩展

Stryker的主营业务包括骨科、神经脊柱、外科手术,因此可将其产品线也分为三大类。骨科产品线主要包括用于髋关节、膝关节置换以及创伤和四肢手术的植入物及其相关技术。系列产品主要围绕MAKO手术机器人形成一条完整的产品线,用于辅助机器人完成部分膝关节、全膝关节、肩关节等的处理、修复与替换。

手术外科产品包括手术设备和导航系统(Instruments)、内窥镜和相关成像系统(Endoscopy)、患者处理、急诊医疗设备和重症监护一次性产品(medical)、再加工和再制造医疗设备(Sustainability)以及用于各种医疗专业的其他医疗设备产品。

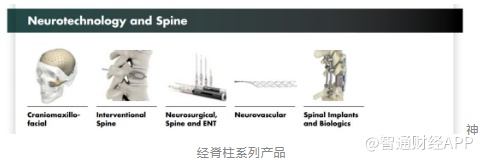

神经脊柱产品包括神经外科、神经血管和脊柱植入设备。神经外科产品以及一系列以大脑和开放的头骨为基础的外科手术、骨科和生物外科产品,包括人造骨移植和椎体增强产品等;神经血管产品主要包括用于微创血管内技术的产品,以及用于治疗急性缺血性和出血性中风的微创产品;脊柱植入物包括用于脊柱损伤畸形和退行性治疗的颈椎、胸腰椎和椎间系统。

三、 Stryker2019业务状况分析:各业务稳定增长,脊柱业务发展迅猛

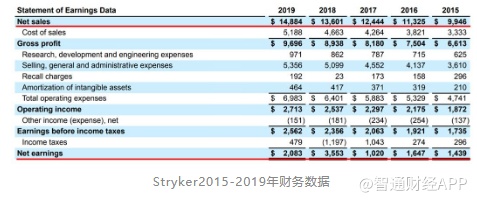

1、总销售额增长迅猛 Stryker历年销售额呈稳步增长趋势,2019年总销售额达148.8亿美元,增长率达9.4%,年平均增长率在9%以上,是骨科五巨头中增长速度最快的公司,照此趋势Stryker有望超越Zimmer Biomet成为排行第二的骨科巨头。

2、各业务营收状况

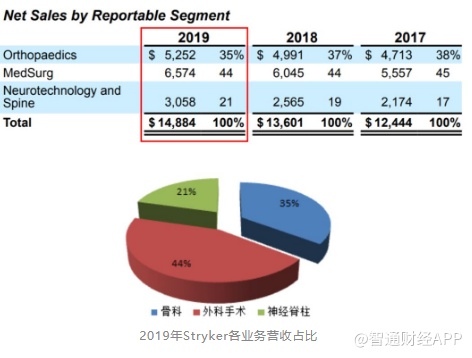

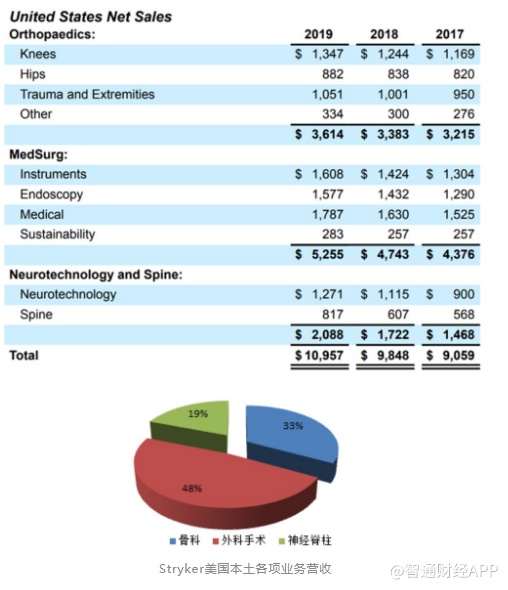

Stryker的主营业务包括骨科、神经脊柱、外科手术三大部门,各部门所占比重历年相对稳定,神经脊柱领域增长较快。其中骨科占比35%,外科手术占比44%,神经脊柱占比21%;骨科业务19年营收52.5亿美元,外科手术业务营收65.7亿美元,神经脊柱业务营收30.5亿美元。

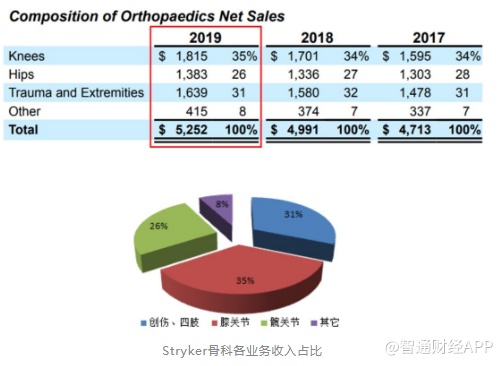

(1)骨科

骨科业务19年总营收为52.5亿美元,较18年相比增长5.2%。在骨科部门内部,各业务营收分布均衡:膝关节类业务占35%;髋关节类业务占26%;创伤与四肢类业务占31%。各业务均衡发展,历年占比变化不大。其中膝关节类业务19年营收18.1亿美元,较18年的17亿美元增长6.7%;髋关节类业务19年营收13.8亿美元,较18年相比增长3.5%;创伤与四肢业务去年营收16.3亿美元,与18年相比增长3.7%。Stryker2019年大手笔收购的Wright Medical Group丰富了其肩关节系列产品,未来创伤与四肢业务或将有大幅增长。

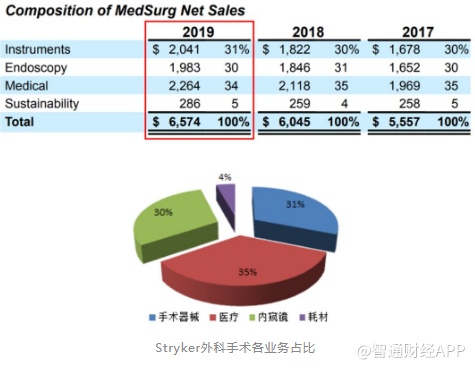

(2)外科手术

外科手术业务19年总营收为65.7亿美元,较2018年增长8.8%。外科手术业务增长平稳,其中手术器械占31%,内窥镜占30%,医疗仪器占34%,耗材占31%。19年营收额与18年相比,手术器械类业务增长率为12%,内窥镜业务增长7.5%,医疗仪器业务增长6.9%,耗材类业务增长率为10.4%。可以看出各项业务均有一定增长,近年Stryker来对于外科手术领域业务的研发与收购较为稳健,19年3月收购了总部位于以色列的骨科手术器械公司OrthoSpace;19年内窥镜产品还推出了下一代旗舰可视化技术1688高级成像模式平台,融入4K图像和ICG荧光技术,加上SPY-PHI便携式手持成像仪为微创和开放外科手术提供了一个标准化的系统,预期未来该业务将继续平稳增长。

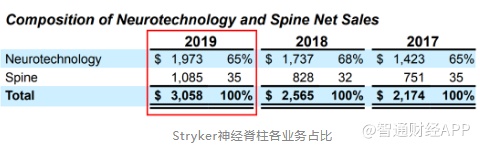

(3)神经脊柱业务

神经脊柱业务是Stryker近年来增长最快的业务,2019年总营收为30.5亿美元增长率高达19.2%。其中占比35%的脊柱业务实现了31%的年增长率,这一定程度上得益于Stryker近年来在脊柱领域大手笔的收购布局。神经类业务19年营收额为20亿美元,与18年相比增长13.5%。值得注意的是,2019年对移动诊断成像公司Mobius 、介入放射机器人导航Cardan的收购以迅速进入脊柱术中成像领域,以及FDA对其Neuroform Atlas血管支架系统的上市前预批准使得其神经脊柱业务的未来增长势头更劲。

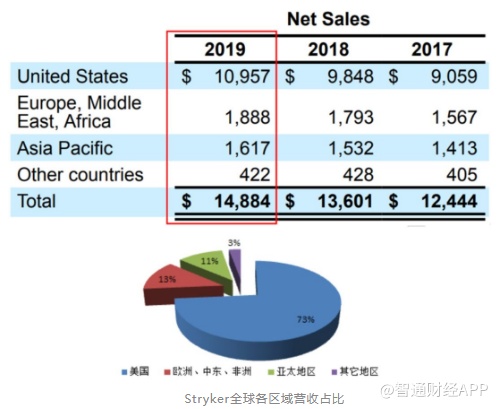

3、区域营收:美国本土发展最快 美国本土业务占比约达73%,欧、非、中东地区占比13%,亚太地区占比约11%。其中美国地区业务增速达12%,发展最快,这一定程度上得益于MAKO机器人在美国2019年迅速增长的销售量与手术次数。Stryker最近还获得了日本监管部门的批准,增加了其全膝关节和全髋关节手术的适应症,亚太地区发展趋势值得关注。

相较于前几年的业务状况,美国地区骨科业务在2019年的发展变化最大,这很大程度上得益于MAKO机器人的推广普及。Stryker第四季度在全球销售了89台Mako机器人,其中63个机器人是在美国销售的,而去年同期为54台。在全球范围内,Stryker已经安装了860个Mako机器人,其中近700个安装在美国医院。同时美国的Mako外科手术在第四季度增加了近50%,达到36600例,全年手术总数超过114000例。MAKO机器人的使用也促进了手术器械、耗材等其它业务的增长。

结语

作为发展逾70年的老牌医疗器械巨头,Stryker能够持续保持如此强劲的增长速度着实令人惊讶,在持续创新保证核心竞争力的同时通过不断并购注入新鲜血液,完善细分市场以进一步促进发展的做法也值得国内同行学习借鉴。2020年Stryker将延续现有的收购策略,扩大现有优势拓展商业版图。未来的骨科巨头座次是否会重新排列,且让我们拭目以待。

(编辑:郭璇)