本文来自广发证券。

报告摘要

港股策略周论:“A强H弱”仅是一时煎熬,并非趋势

春节后,港股明显跑输A股。年初以来,港股配置比例高于50%的沪港深基金收益率中位数仅有1%,远低于A股基金(剔除沪港深)的8.6%,更无法与A股科技类基金收益率的中位数18.8%相提并论。

从跨市场维度,港股是否会持续跑输A股?本周策论主要剖析该话题:

如何解释“A强、H弱”的反差?盈利增长、政策预期、汇率和海外波动是主因:

(1)港股对基本面更敏感,1季度经济和盈利面临下调压力;

(2)A股更依赖于国内政策预期,而港股对国内宽松更加“波澜不惊”,AH估值“从收敛到发散”;

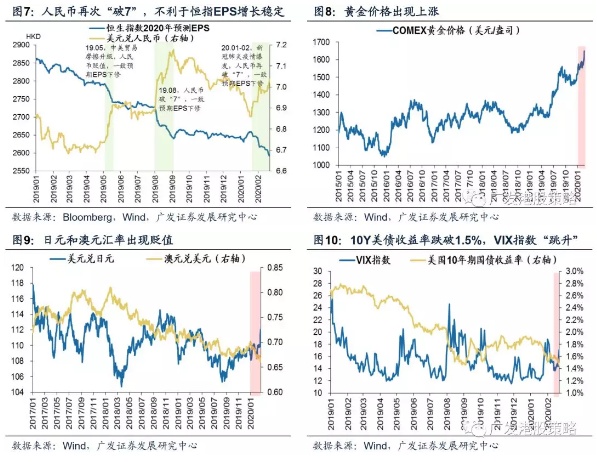

(3)汇率和海外波动更不利于港股,“强美元、弱人民币”引发外资流出,而日元和澳元贬值、黄金和美债价格上涨、VIX指数抬升意味着全球避险情绪增加。

“A强、H弱”的“剪刀差”会成为趋势吗?国内外配置资金流入、中资股盈利中期复苏走势、汇率波动率中枢趋于下行的中期逻辑并未发生变化;而经历估值回调后,港股中长期性价比优势更加凸显。预计1季度末、2季度初,港股市场相对A股的配置优势会更加明确。经济数据是重要观测点:

(1)1季度末、2季度初港股的EPS下调风险会得到充分释放,届时相对A股的性价比将得以体现;

(2)投资策略:外围波动可能增加,短期市场承受一定压力。短期市场不确定性可能增加,关注医药、软件服务、半导体、高股息个股等;以及部分估值安全边际较高,同时受逆周期对冲政策直接刺激的行业,如地产股、汽车股。

市场概览与情绪跟踪

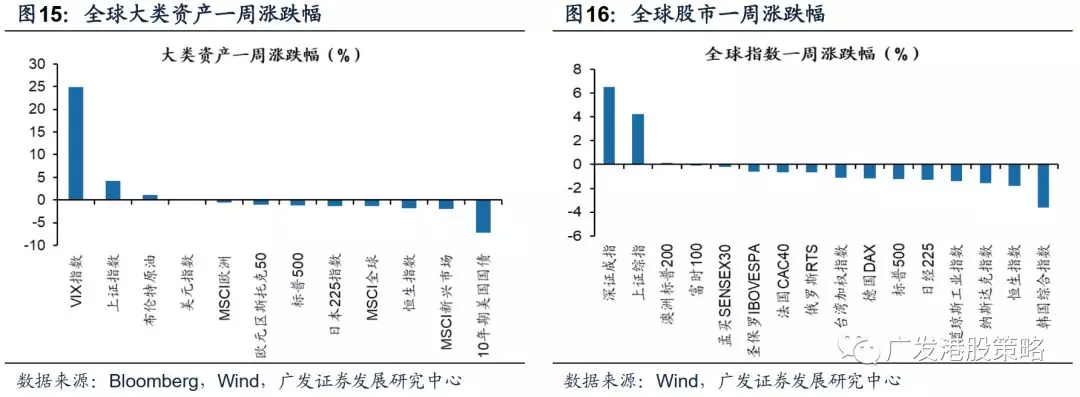

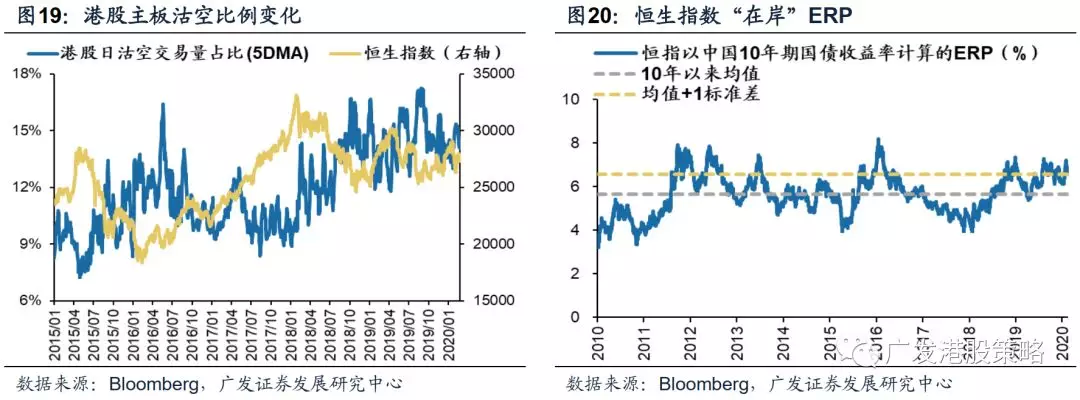

本周(2.17-2.21)恒生指数下跌1.82%,板块方面,恒生一级行业涨跌互现,原材料业领涨,地产建筑业跌幅最大。HVIX指数、港股看跌看涨期权比例小幅上升,主板沽空比例小幅下降。

宏观流动性与估值跟踪

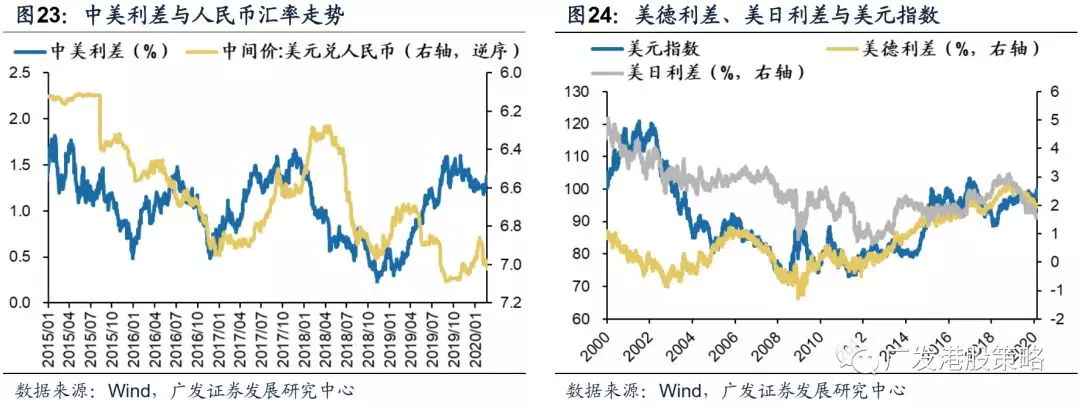

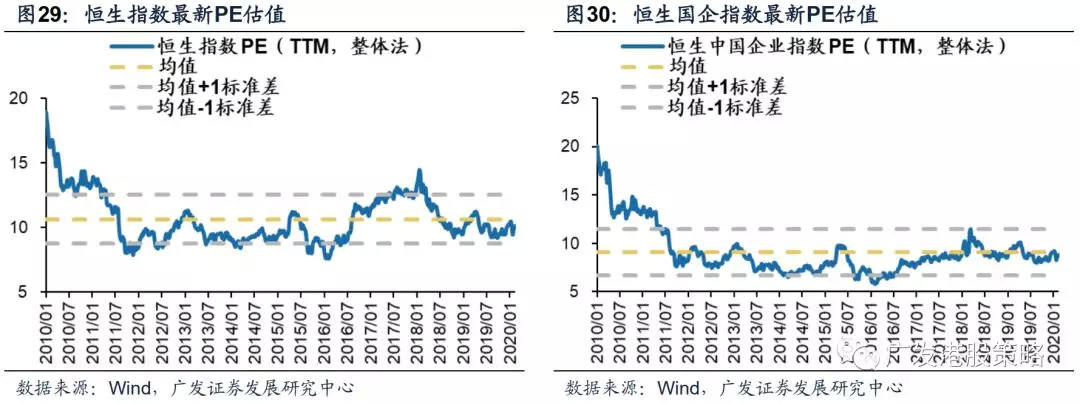

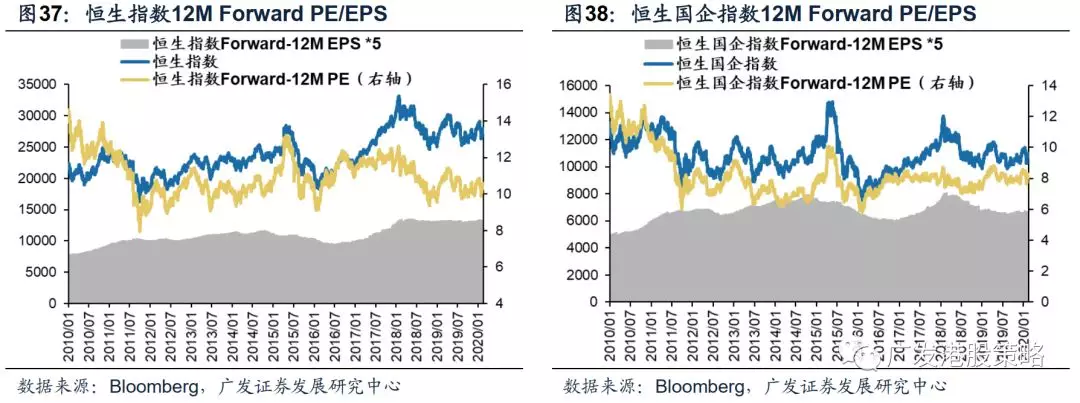

本周(2.17-2.21)人民币兑美元小幅贬值,10年期美债收益率下跌至1.46%,中美利差小幅走阔至139BP。WTI原油价格53.4美元/桶。恒生指数PE 10.14倍,略低于历史均值。

一致预期EPS跟踪

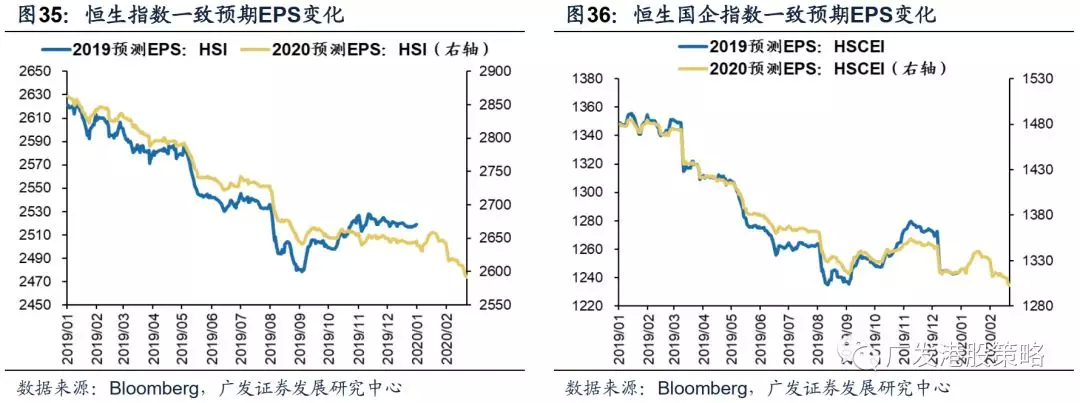

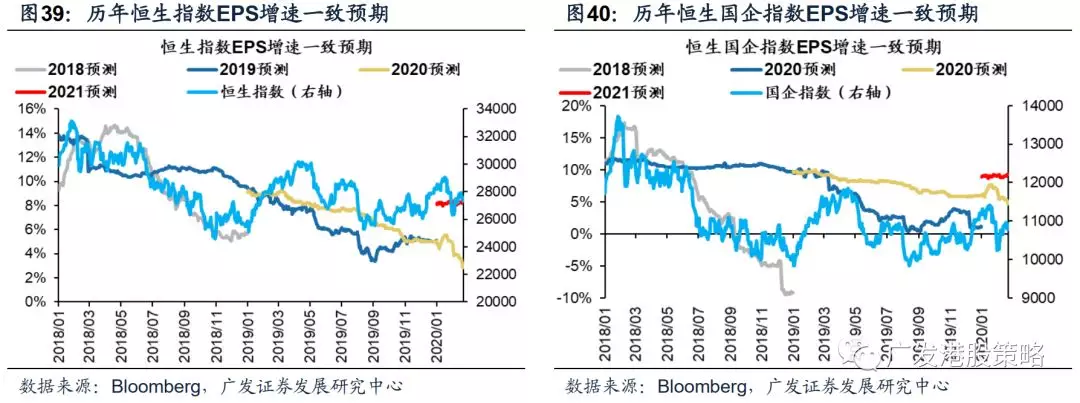

本周(2.17-2.21)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。

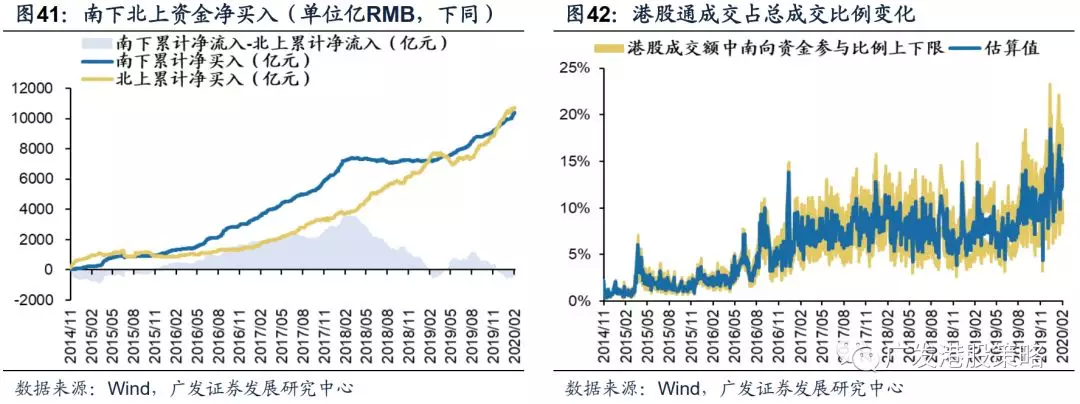

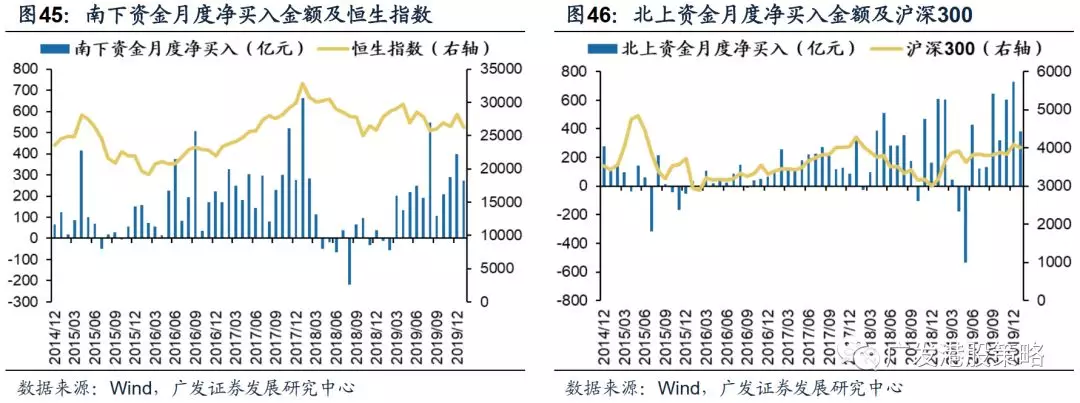

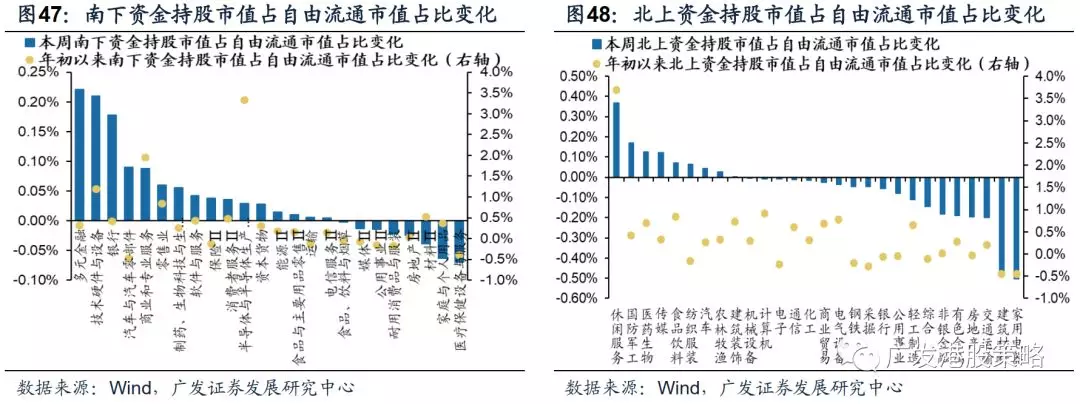

南下北上资金跟踪

本周(2.17-2.21)北上资金净流入64.9亿元,南下资金净流入74.6亿元,港股成交额中南下资金参与占比小幅上升。

核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1 港股周论:“A强H弱”仅是一时煎熬,并非趋势

本周全球大部分股市出现休整,但A股在国内政策宽松预期下仍取得较高收益。港股更多受到外围风险释放影响,恒生指数、恒生国企指数分别下跌1.82%和0.67%。板块方面,恒生一级行业中地产、资讯科技和金融领跌,原材料和电讯板块领涨。

和港股“由强转弱”的走势相比,本周A股市场依然十分活跃,尤以创业板指表现抢眼,单周涨幅高达7.61%。对于国内沪港深基金而言,“A强、H弱”的反差让人的持股体验极为煎熬,也让投资者大为不解。尤其对于近两年新发的港股通基金来说,A股持股比例受限,因而在跨AH市场调仓的难度更高,进一步拉大了与A股同行的收益率差距。

究竟“A强、H弱”会成为趋势,还是说仅仅是“一时煎熬”?要回答这个疑问,必须诉之于我们关于AH跨市场的配置框架,可以从盈利预期、货币政策、汇率和海外波动、AH溢价等因素详细拆解,这对于国内沪港深基金的后续投资策略具有重要的指导意义。本期策论,我们即将深入探讨这个热点话题。

1.1 如何解释春节后“A强、H弱”的反差?

自春节后,港股的总体表现跑输A股(图1),这扭转了我们去年9月以来持续强调的“AH收敛”逻辑

国内公募基金的收益率是一个非常好的代理指标,国内港股持仓比例较高的沪港深基金和A股基金收益率差距明显拉大。

年初至今,港股配置比例高于50%的沪港深基金收益率中位数仅有1%,即使考虑A股配置较多的全部沪港深基金收益率中位数也只有6.4%,低于A股基金(剔除沪港深基金)的8.6%,远低于A股科技类基金的18.8%。

对于跨AH市场配置的资金而言,港股持仓无疑成了一个“拖油瓶”因素,这加速形成了“AH表现分化→短期考核压力加大→降仓港股”的“负反馈”。

春节后“A强、H弱”的反差,源于哪些内在逻辑?基于盈利增长、政策预期、汇率和海外波动等,短期内港股相比A股的确面临更多不利因素。

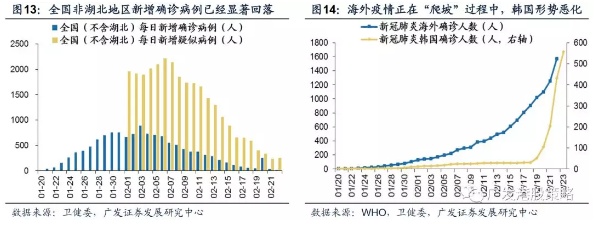

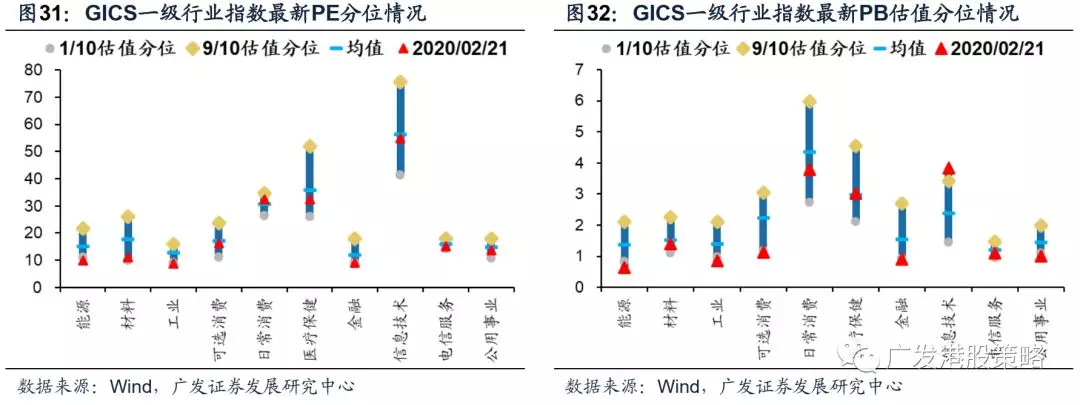

其一,港股对基本面更敏感,1季度经济和盈利面临下调压力。本轮港股EPS下调始于1月下旬之际,最新“自上而下”恒指2020年EPS一致预期增速2.9%,较高点回落超2.6%。在行业盈利预期方面,可选消费、金融和能源板块EPS一致预期下调比例较高,而医疗保健、信息技术、公用事业等下调压力较小。

其二,A股更依赖于国内政策预期,而港股对国内宽松更加“波澜不惊”,这能解释为何AH估值“从收敛到发散”。本周公布了新一轮LPR报价利率,1年期和5年期LPR分较前值下降10bp、5bp,释放了更加宽松信号;此外本周公布的1月新增社融突破5万亿,同样超出市场预期,这隐约让人会想起去年Q1“天量社融”下的“A优于H”的走势。加上本周市场预期更积极的财政政策,短期内更利于A股。

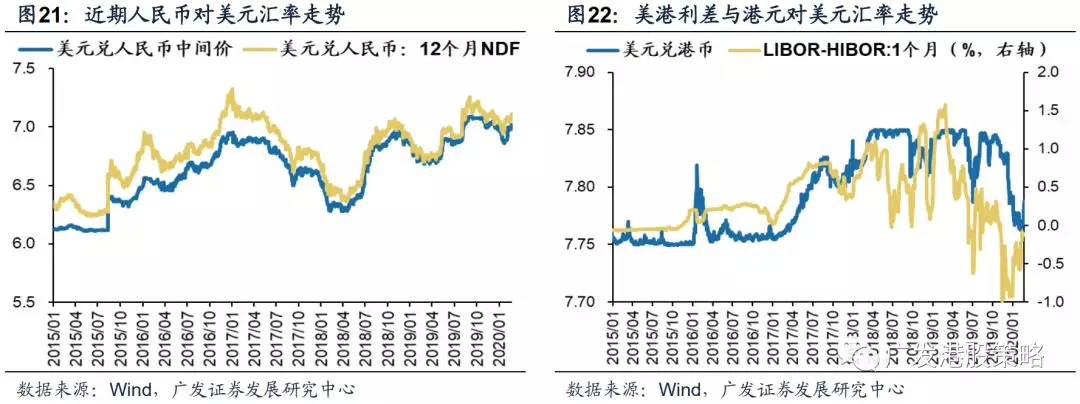

其三,汇率和海外波动更不利于港股,“强美元、弱人民币”和外资避险引发外资流出。英欧贸易谈判受阻、推高美元走势;而人民币汇率在经济预期冲击下再度“破7”。“强美元、弱人民币”更不利于港股相对A股的估值扩张,同时人民币贬值预期走强,使得港股盈利增长面临汇兑损失。其他衡量资金避险的指标也出现异动,例如:国际黄金价格上涨并创下2013年以来新高;澳元和日元兑美元汇率“跳贬”、10Y美债收益率跌破1.5%、VIX指数“跳升”。

1.2 跨市场配置:港股对A股,仍需忍受一时煎熬,但跑输并非趋势

结合以上我们跨市场配置的理论框架,短期无法回避的一个问题是“H弱于A”的格局可能阶段性延续——港股面临EPS下修预期、汇率波动和海外避险的压力,让港股投资者近期的持仓变得更加具有不确定性;而国内政策宽松短期并不能有效地让港股“雨露均沾”,这让AH市场的估值溢价进一步放大。

但这种“A强、H弱”的“剪刀差”会成为趋势吗?中期内,我们仍然坚持“AH收敛”的看法,港股之于A股,仍需忍受“一时煎熬”,但跑输并非趋势。国内外配置资金流入、中资股盈利中期复苏走势、汇率波动率中枢趋于下行的中期逻辑并未发生变化(参考报告《价值回归年——2020年港股策略展望》,2019-11-26),而经历估值回调后,港股当前高股息、低估值、高隐含风险溢价的优势更加凸显:恒指最新Forward PE回落至10.5X,动态股息率上升至3.91%;股息率和国内10年期债券收益率的差值回升至0.78%,接近2020年1月31日的水平。当基本面的“长逻辑”遭遇估值的“短回调”。所以,近两周在“A强、H弱”的局面下,我们监测到仍然有大量的南下资金流入。

另外,一个值得关注的问题是,何时“AH发散”对跨市场配置资金的煎熬会暂告一段落?我们认为,国内1季度经济数据是重要观测点,预计1季度末、2季度初,港股市场相对A股的配置优势会更加明确。

其一,港股EPS一致预期的下修尽管已经持续了近1个月,但Q1较差的经济数据尚未完全Price in(EPS一致预期隐含的增速只下调了约2.5%),加上1季度末开始买方/卖方密集进行盈利调整,对于基本面下修的担忧会开始凸显,对港股的冲击高于A股;而A股尤其是新兴成长风格仍沉浸在政策宽松的友好氛围中,对基本面的担忧短期容易被“选择性忽视”。我们认为,1季度末、2季度初港股的EPS下修风险会得到充分释放,届时相对A股的性价比将得以体现。

其二,本周海外波动和外资避险加剧,叠加美元走强、人民币阶段性贬值压力,首先将冲击“离岸性”较强的港股市场。待阶段性恐慌进入缓和阶段后,外汇市场、债市、商品市场、股市的避险情绪可能趋于下降,此时出于基本面风险释放、估值性价比考虑的外资可能考虑回流港股市场。从相对估值维度,AH溢价自去年9月来出现下行,但26%的溢价绝对值依然偏高,港股对A股仍具性价比优势(图33)。当然,AH溢价只能作为跨市场配置的参考,而不是决策的核心依据(参考报告《高AH溢价并不是“万能灵药”》,2019-9-22)。

1.3 投资策略:外围波动可能增加,短期市场承受一定压力

港股市场估值修复可能短期受阻,加上并不能立即享受国内政策宽松预期带来估值扩张的“雨露均沾”,导致产生了“A强、H弱”的反差。背后的原因可以从盈利增长、政策预期、汇率和海外波动等因素加以解释:

(1)港股对基本面更敏感,1季度经济和盈利面临下调压力;

(2)A股更依赖于国内政策预期,而港股对国内宽松更加“波澜不惊”,这能解释为何AH估值“从收敛到发散”;

(3)汇率和海外波动更不利于港股,“强美元、弱人民币”和外资避险引发外资流出,日元和澳元贬值、黄金和美债价格上涨、VIX指数抬升意味着全球避险情绪增加。

对于跨市场配置的投资者而言,港股之于A股,尽管仍需忍受一时煎熬,但并非趋势——国内外配置资金流入、中资股盈利中期复苏走势、汇率波动率中枢趋于下行的中期逻辑并未发生变化;而经历估值回调后,港股当前高股息、低估值、高隐含风险溢价的优势再次凸显。

我们预计,1季度末、2季度初,港股市场相对A股的配置优势会更加明确,国内1季度经济数据是重要观测点:

(1)Q1调整压力未被完全Price in,加上买方/卖方即将进入密集业绩预期调整期,加大了港股的基本面下修压力;而1季度末、2季度初港股的EPS下调风险会得到充分释放,届时相对A股的性价比将得以体现;

(2)本周海外波动和外资避险加剧,“离岸性”较强的港股市场受冲击更明显。

投资策略:短期外围市场波动可能加剧港股避险情绪。港股中长期配置吸引力增加,核心逻辑依然未发生变化:

(1)全球“资产荒”对于低估值、高股息资产配置, 尤其国内险资、 理财子公司的长线配置;

(2)但港股中资股盈利“弱复苏”仍是大概率事件;

(3)“弱美元、稳人民币”带来的海外资金回流。

短期来看,海外避险情绪增加,港股市场或面临阶段性波动压力。配置的角度出发,短期关注方向包括:

(1)互联网软件、医药、半导体、高股息个股等行业;

(2)估值安全边际较高、基本面受逆周期对冲政策潜在刺激的汽车、地产行业。

市场概览与情绪跟踪:本周(2.17-2.21)恒生指数下跌1.82%,板块方面,恒生一级行业涨跌互现,原材料业领涨,地产建筑业跌幅最大。

宏观流动性与估值跟踪:本周(2.17-2.21)人民币兑美元小幅贬值,10年期美债收益率下跌至1.46%,中美利差小幅走阔至139BP。WTI原油价格53.4美元/桶。恒生指数PE 10.14倍,略低于历史均值。

一致预期EPS跟踪:本周(2.17-2.21)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。南下北上资金跟踪:本周(2.17-2.21)北上资金净流入64.9亿元,南下资金净流入74.6亿元,港股成交额中南下资金参与占比小幅上升。

2 一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

(编辑:郭璇)