本文来源微信公众号“新锐视角看金融”,作者天风证券分析师夏昌盛、周颖婕。

事件:

上市保险公司披露1月保费数据

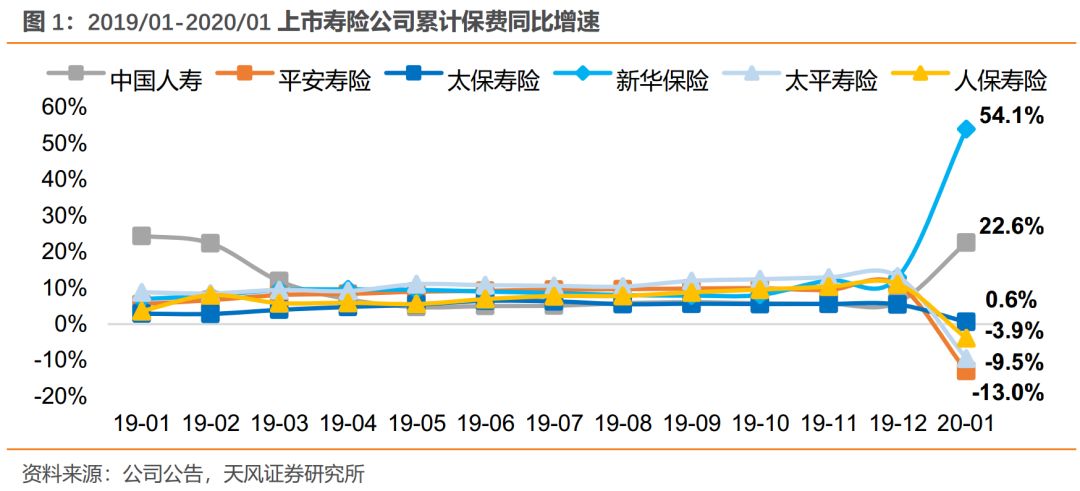

1)寿险方面,中国人寿、平安人寿、太保人寿、太平人寿、新华保险、人保寿险1月原保险保费收入分别为1935、1079、520、362、307、394亿元,同比增速分别为+22.6%、-13.0%、+0.6%、-9.5%、+54.3%、-3.9%;平安1月个人业务新单保费收入265亿,同比增速-14.9%;

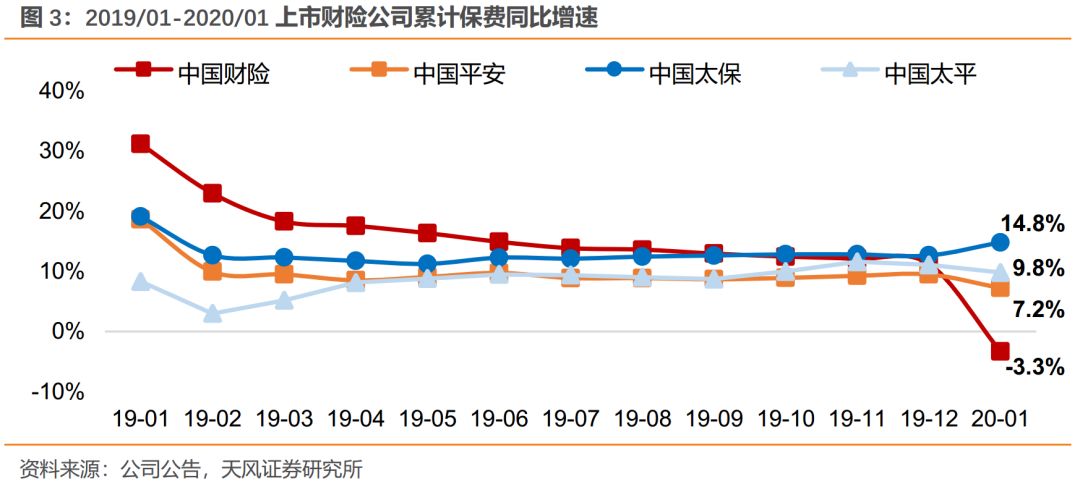

2)财险方面,中国财险、平安财险、太保财险、太平财险1月原保险保费收入分别为525、349、177、29亿元,同比分别-3.3%、+7.2%、+14.8%、+9.8%。

正文

1)寿险:6家上市寿险公司保费收入合计同比+5.8%,整体增速略低于去年,我们认为,近期事件短期冲击Q1保费和增员,Q2或下半年销售有望向上反转:

①平安(02318):1月个人业务新单同比-14.9%至265亿元,预计源于年末收官战有所拉长,若将两个月保费合并来看(去年12月+今年1月),平安的个人业务新单为447亿,同比增长+2.8%;此外,平安续期保费收入同比-12.8%至795亿元,预计主要系2017年开门红年金产品“赢越人生”缴费集中到期所致(缴费期限为3年);新单和续期两大因素共同拖累总保费同比-13%。

②国寿(02628):1月总保费同比增长+22.6%,预计开门红新单表现亦优异,今年公司开门红节奏提前(率先于10月20日开启预收),且产品形态相较于去年更有竞争力(万能账户结算利率5.3%),业务抓早抢前为全年节奏留出空间。

③新华(01336):1月总保费同比高增长+54.3%,预计源于新单高增长驱动,公司已明确“规模价值同步增长”战略,重回银保渠道提供增量,此外开门红主打“惠添富”年金高预定利率优势显著;考虑公司2019 年代理人逆势扩张(预计年末人力增至50万人),大幅领先行业,亦有利于2020年新单销售表现。

④太保(02601):1月总保费同比增长+0.6%,目前太保寿险新管理层已经稳定,对于 2020 年业绩增长的诉求较强,转型效果或在 2020年初步显现。

⑤太平:1月总保费同比-9.5%,预计源于今年开门红节奏后置,为冲刺2019年全年目标,直至2020年1月1日才开启“季季峰”产品运作。

2)财险:4家上市财险公司保费收入合计同比+2.9%,整体增速低于去年,主要受到春节因素影响(去年大量签单提前至1月,造成同比基数较高;且今年1月工作日相较于去年减少6天)。

①人保:1月总保费同比-3.3%,主要源于公司政策性业务占比较高,而去年政策性业务提前签单,驱动去年保费同比高增+31%。1月财险保费中,车险/意健险/责任险/农险/企财险的占比分别为52%/22%/7%/6%。

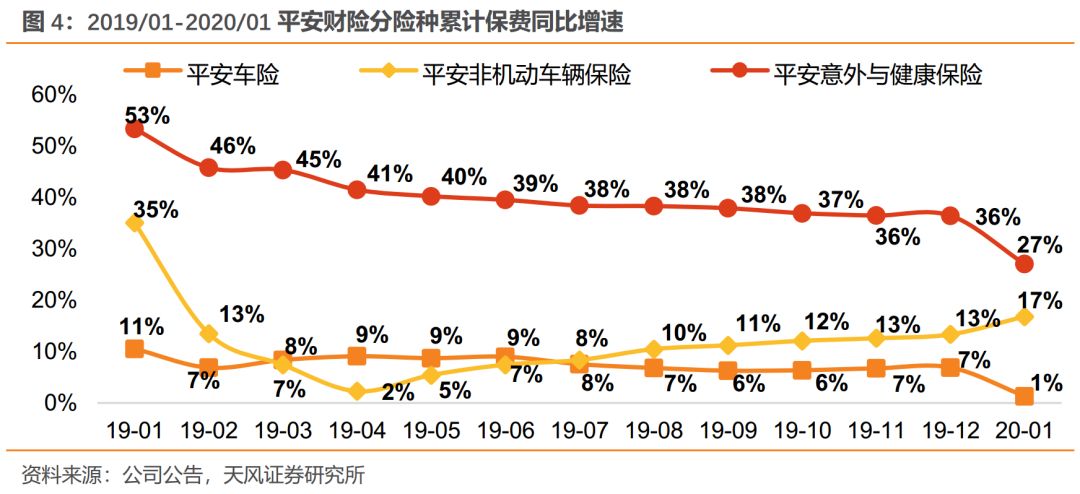

②平安:1月总保费同比+7.2%,其中车险同比+1.3%,预计受到新车销售疲弱及春节因素同比提前的影响;非车险同比+16.8%,意健险同比+27%。

投资建议:我们认为,近期事件短期将冲击Q1寿险保费和增员,Q2或下半年销售有望向上反转;财险增速受春节因素影响有所放缓,但近期事件对于财险保费影响较小。目前保险板块估值低位,推荐新华保险,建议关注中国太保H。

风险提示:近期事件冲击短期新单销售及增员;长端利率下行超预期。

(编辑:刘瑞)